汤臣倍健2018年财务分析结论报告-智泽华

- 格式:rtf

- 大小:19.59 KB

- 文档页数:3

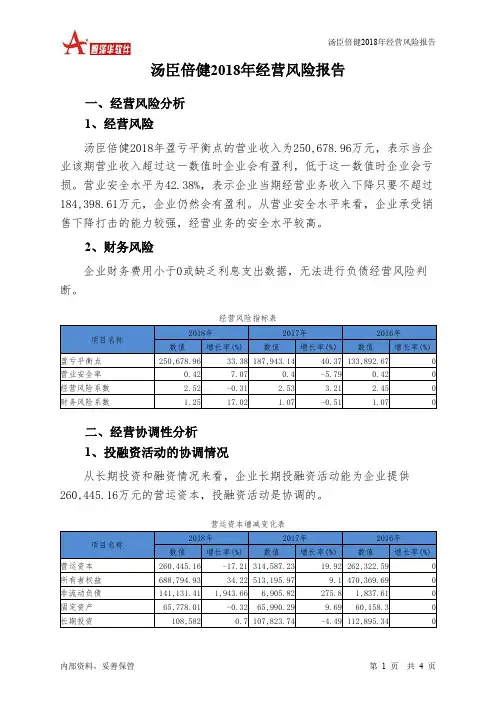

汤臣倍健2018年经营风险报告

内部资料,妥善保管

第 1 页 共 4 页

汤臣倍健2018年经营风险报告

一、经营风险分析 1、经营风险

汤臣倍健2018年盈亏平衡点的营业收入为250,678.96万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为42.38%,表示企业当期经营业务收入下降只要不超过184,398.61万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供260,445.16万元的营运资本,投融资活动是协调的。

营运资本增减变化表。

汤臣倍健企业财务会计分析的案例报告目录一、汤臣做聊及战略分析 (1)(-)汤臣倍健简介 (1)(二)宏观环境分析 (1)二、汤臣6«财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、汤臣倍健现状及战略分析(-)汤臣倍健简介汤臣倍健公司是我国膳食营养品行业的代表性企业,深耕膳食营养品领域多年,汤臣倍健在曾经在2018-2023年三年连续获得我国“国家膳食营养品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质膳食营养品企业500强”。

汤臣倍健的发展是我国膳食营养品企业改革创新的缩影,因此能够在很大程度上代表着我国膳食营养品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于膳食营养品市场需求进行不断创新,使公司始终处于膳食营养品行业前沿,引领膳食营养品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动膳食营养品行业的健康发展。

第十九次全国代表大会指出,我国要助力膳食营养品行业进入全球产业链高端。

膳食营养品企业具有广泛的发展前景和发展潜力(张晓雅,王宇航,2023)o2018年,我国膳食营养品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,膳食营养品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(李雨婷,赵泽宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

汤臣倍健股份有限公司财务分析摘要:财务分析可以在一定时间内全面的评估企业的财务能力,为外部投资者、债权人及其他有关部门和人员提供会计信息,并且检查企业内各职能部门和单位的业务计划是否完成。

通过对企业进行财务分析,可以帮助企业发挥自身优势,更好地为企业未来的发展规划和战略部署奠定坚实基础,最终提高企业的管理质量。

本文以汤臣倍健股份有限公司为研究对象,采用文献法、趋势分析法、比率分析法等研究方法,进行财务分析。

揭示了汤臣倍健股份有限公司存在的问题,有望为公司相关人员的决策提供依据,对其他同样属于保健品行业的企业具有一定的借鉴意义。

关键词:偿债能力;盈利能力;营运能力;发展能力引言时代在发展,国民生活水平也在不断提高,中国人目前的亚健康状况却越来越严重,拥有一个健康的体魄是每个人共同的梦想,也是每个人共同的追求。

于是,保健品的功能性与营养价值就顺理成章的被人们广泛接受,成为了老百姓追求健康的全新方式。

在当今的中国消费品市场上,保健品行业的发展可谓是与众不同,在经历了20世纪90年代的突破性发展之后,迅速低落谷底,接着又迎来了一个春天。

据官方数据统计,2016年保健品的产值达到了2321.6亿元,预估2020年产值可能会达4840亿元。

我国的保健品市场虽然起步较晚,但其行业增长率持续稳定增长且发展潜力巨大,如此一来不禁让我们思考我国保健品行业发展的现在与未来。

大多数膳食补充剂行业市场的规模迅速扩大,国内大型制药公司和食品公司已经进入,但也有被国外同行业公司赶超的风险。

汤臣倍健股份有限公司是我国保健品行业的代表性企业,近几年来一直发展良好,对其进行财务报表分析具有很大的价值,对保健品行业内的其他企业也有很大的借鉴作用。

本文以汤臣倍健股份有限公司为研究对象,对该公司2016年-2018年的财务报表进行趋势分析、比率分析等,为提高企业的经济效益提供理论和实践方面的合理化建议,完善企业的财务评价体系并且帮助投资者和决策者做出准确判断,促进汤臣倍健股份有限公司更好地发展,对整个保健品行业的发展起推动作用。

第1篇一、前言汤臣倍健股份有限公司(以下简称“汤臣倍健”或“公司”)成立于2005年,是一家专注于健康食品研发、生产、销售的企业。

公司主要从事维生素、矿物质、蛋白粉等营养食品的研发、生产和销售,产品涵盖多个系列,包括汤臣倍健、Doppelherz、Swisse等多个知名品牌。

本报告通过对汤臣倍健近年来的财务报表进行分析,旨在揭示公司的财务状况、盈利能力、偿债能力、运营能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,汤臣倍健的总资产为107.21亿元,其中流动资产为83.35亿元,占比77.41%;非流动资产为23.86亿元,占比22.59%。

流动资产中,货币资金为8.76亿元,占比10.45%;应收账款为18.54亿元,占比22.01%;存货为48.03亿元,占比57.35%。

非流动资产中,固定资产为7.92亿元,占比33.87%;无形资产为5.34亿元,占比22.53%。

从资产结构来看,汤臣倍健的流动资产占比相对较高,说明公司短期偿债能力较强。

存货占比最高,说明公司产品销售情况良好,但也存在一定的库存压力。

(2)负债结构分析截至2021年底,汤臣倍健的总负债为58.23亿元,其中流动负债为42.76亿元,占比73.42%;非流动负债为15.47亿元,占比26.58%。

流动负债中,短期借款为7.68亿元,占比17.89%;应付账款为18.22亿元,占比42.54%;预收账款为4.85亿元,占比11.37%。

非流动负债中,长期借款为6.54亿元,占比42.64%;长期应付款为3.17亿元,占比20.65%。

从负债结构来看,汤臣倍健的流动负债占比相对较高,说明公司短期偿债压力较大。

短期借款和应付账款占比最高,说明公司在短期内需要偿还的债务较多。

2. 利润表分析(1)营业收入分析近年来,汤臣倍健的营业收入呈现稳步增长的趋势。

2021年,公司营业收入为67.12亿元,同比增长19.77%。

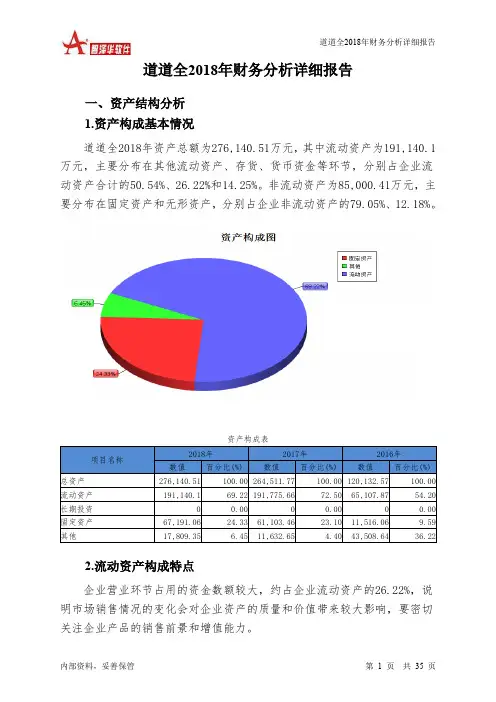

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

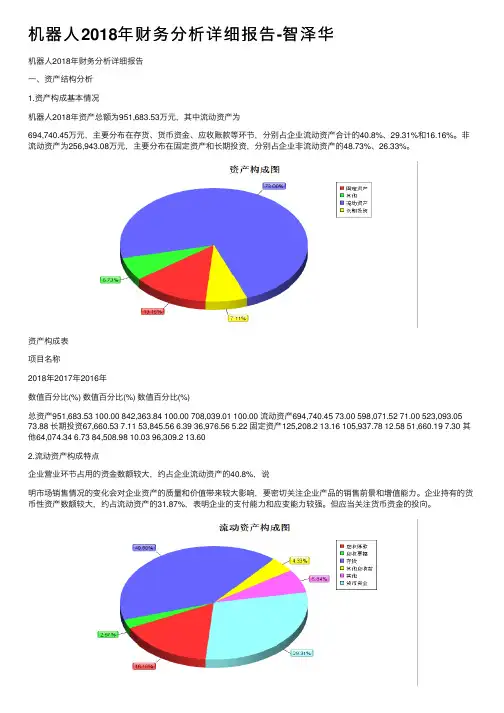

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

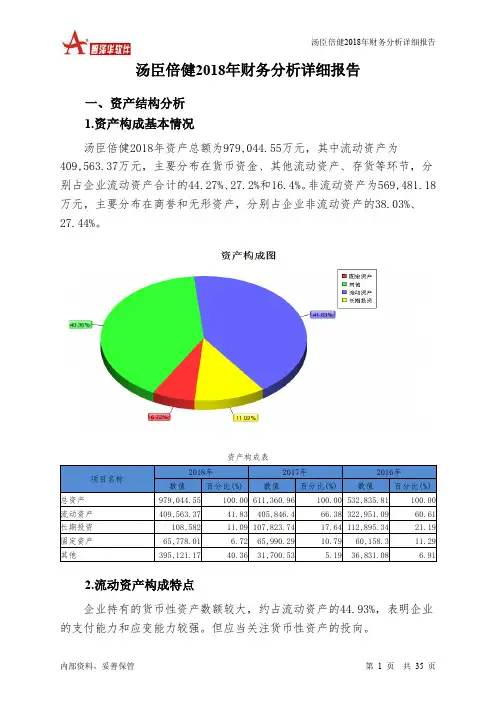

汤臣倍健2018年财务分析详细报告一、资产结构分析1.资产构成基本情况汤臣倍健2018年资产总额为979,044.55万元,其中流动资产为409,563.37万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的44.27%、27.2%和16.4%。

非流动资产为569,481.18万元,主要分布在商誉和无形资产,分别占企业非流动资产的38.03%、27.44%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的44.93%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为979,044.55万元,与2017年的611,360.96万元相比有较大增长,增长60.14%。

4.资产的增减变化原因以下项目的变动使资产总额增加:商誉增加216,566.12万元,无形资产增加137,904.16万元,其他流动资产增加38,242.69万元,存货增加24,938.98万元,应收账款增加6,703.87万元,在建工程增加5,178.64万元,预付款项增加4,247.07万元,递延所得税资产增加2,625.42万元,其他非流动资产增加1,565.94万元,长期投资增加758.26万元,其他应收款增加404.93万元,应收票据增加47.43万元,共计增加439,183.52万元;以下项目的变动使资产总额减少:长期待摊费用减少59.87万元,固定资产减少212.28万元,开发支出减少359.77万元,应收利息减少2,684.89万元,货币资金减少84,183.11万元,共计减少87,499.93万元。

增加项与减少项相抵,使资产总额增长351,683.58万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

汤臣倍健2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 汤臣倍健2018年财务分析综合报告

一、实现利润分析

2018年实现利润为112,898.69万元,与2017年的88,500.38万元相比有较大增长,增长27.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年营业成本为140,692.17万元,与2017年的102,414.55万元相比有较大增长,增长37.38%。

2018年销售费用为128,007.81万元,与2017年的97,326.7万元相比有较大增长,增长31.52%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为40,091.15万元,与2017年的30,602.55万元相比有较大增长,增长31.01%。

2018年管理费用占营业收入的比例为9.21%,与2017年的9.84%相比有所降低,降低0.62个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-2,120.07万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,汤臣倍健2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

汤臣倍健2018年的营业利润率为25.34%,总资产报酬率为13.93%,净资产收益率为15.12%,成本费用利润率为36.07%。

企业实际投入到企业自身经营业务的资产为863,996.28万元,经营资产的收益率为12.76%,而对外投资的收益率为4.42%。

从企业内外部资产的盈利情况来看,外部投资的。