汤臣倍健上市公司财务报表分析课件

- 格式:ppt

- 大小:351.50 KB

- 文档页数:42

汤臣倍健股份有限公司财务分析报告报告人姓名及学号:1.王琛 20122052092.刘帅3.秦睿4.马法轩2015 年 6 月目录第一篇公司简介 (3)第二篇财务报告分析 (4)一、资产负债表分析 (4)1、资产负债表水平分析 (4)2、资产负债表垂直分析 (10)二、利润表分析 (15)1、利润表综合分析 (15)2、利润表分部分析 (19)三、现金流量表分析 (24)1、现金流量表水平分析 (24)1、现金流量表垂直分析 (28)第三篇财务效率分析 (31)一、企业盈利能力分析 (31)1、资本经营能力因素分析 (31)2、盈利能力历史分析 (32)二、营运能力分析1、总资产周转率分析 (36)2、营运能力历史分析 (37)三、偿债能力分析 (39)1、偿债能力历史分析 (39)四、发展能力分析 (42)1、发展能力趋势分析 (42)第四篇财务报告综合分析 (47)第一篇公司简介汤臣倍健创立于1995年10月,2002年系统地将膳食营养补充剂引入中国非直销领域,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业,也是中国保健行业第一家AAA信用等级企业。

汤臣倍健股份有限公司是一家主要从事膳食营养补充剂的研发、生产和销售的公司。

公司主要产品包括蛋白质粉、多种维生素系列(男士、女士、儿童、孕妇)、维生素C片、维生素B族片、天然维生素E 软胶囊、维生素A+D软胶囊、钙+D软胶囊、牛初乳钙片、骨胶原高钙片、螺旋藻片、红葡萄籽片、小麦胚芽油软胶囊、深海鱼油软胶囊、金枪鱼油软胶囊、蜂胶软胶囊、大豆磷脂软胶囊、角鲨烯软胶囊等100多个品种.公司是中国膳食营养补充剂行业非直销领域的领先企业,是生物与新医药技术领域的高新技术企业,拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,拥有行业非直销领域庞大的销售网络和连锁网络,拥有行业内强势的渠道性品牌,是目前我国民族品牌中较少具备与外资品牌相竞争相抗衡条件的企业之一。

汤臣倍健2020年一季度财务分析综合报告汤臣倍健2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为69,289.81万元,与2019年一季度的63,392.2万元相比有所增长,增长9.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年一季度营业成本为48,774.2万元,与2019年一季度的51,493.56万元相比有所下降,下降5.28%。

2020年一季度销售费用为18,757.89万元,与2019年一季度的30,083.56万元相比有较大幅度下降,下降37.65%。

2020年一季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年一季度管理费用为8,549.62万元,与2019年一季度的7,557.48万元相比有较大增长,增长13.13%。

2020年一季度管理费用占营业收入的比例为5.72%,与2019年一季度的4.81%相比有所提高,提高0.91个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年一季度财务费用为659.24万元,与2019年一季度的595.68万元相比有较大增长,增长10.67%。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汤臣倍健2020年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

汤臣倍健财务分析作者:王启龙蒋鲁阳来源:《合作经济与科技》2020年第20期[提要] 近年来,由于我国国民对长寿的渴望和对功能食品的认同,再加上保健品行业开始重视产品的研究和开发,使得保健品行业发展较为迅速。

因此,对于保健品行业现状进行研究,对于促进我国大健康产业积极发展非常必要。

本文采用哈佛分析框架等财务分析方法,分析汤臣倍健发展状况,并针对存在的问题提出一些解决对策,旨在为国内众多保健品行业发展贡献出一份力量。

关键词:哈佛分析框架;汤臣倍健;财务分析中图分类号:F23 文献标识码:A收录日期:2020年7月13日哈佛分析框架是美国哈佛大学三位教授提出的一种财务分析方法,包括战略分析、会计分析、财务分析和前景分析四个部分。

通过从战略角度出发,评估企业盈利能力,分析企业的经营现状,用财务数据对企业业绩做出评价。

汤臣倍健于1995年在中国广东省创立,并在2002年系统地将膳食补充剂引入中国市场,快速成长为中国膳食营养补充剂优秀企业和领导品牌,在膳食补充剂领域的信用等级是首个3A级的企业。

本文运用哈佛分析框架,对该公司进行战略、会计、财务和前景四个角度进行分析,为该企业的经营、决策、管理提供一些必要的支持并提出相应的解决对策,也为国内其他的保健品行业的发展贡献一份力量。

一、战略分析(一)战略角度。

从战略角度出发,对汤臣倍健的外部环境进行分析,掌握了外部环境的情况和改变,能够发掘汤臣倍健的有利机会,并且避开由于外部环境变化带来的潜在威胁。

文章针对于汤臣倍健的外部环境分析从宏观环境层面展开,采用PEST模型进行分析,具体分析如下:1、政治和法律因素(P):我国于2019年1月开始施行《电子商务法》,加之汤臣倍健的子公司Life-Space Group Pty Ltd(下称LSG)由于其跨境业务主要依赖代购渠道,受其影响,一些个人代购商选择退出,其他一些代购商和经销商为了降低经营风险,也选择减少了库存及交易,由此对 LSG 业务造成较大的负面影响,使其只能选择退出市场。

汤臣倍健企业财务会计分析的案例报告目录一、汤臣做聊及战略分析 (1)(-)汤臣倍健简介 (1)(二)宏观环境分析 (1)二、汤臣6«财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、汤臣倍健现状及战略分析(-)汤臣倍健简介汤臣倍健公司是我国膳食营养品行业的代表性企业,深耕膳食营养品领域多年,汤臣倍健在曾经在2018-2023年三年连续获得我国“国家膳食营养品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质膳食营养品企业500强”。

汤臣倍健的发展是我国膳食营养品企业改革创新的缩影,因此能够在很大程度上代表着我国膳食营养品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于膳食营养品市场需求进行不断创新,使公司始终处于膳食营养品行业前沿,引领膳食营养品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动膳食营养品行业的健康发展。

第十九次全国代表大会指出,我国要助力膳食营养品行业进入全球产业链高端。

膳食营养品企业具有广泛的发展前景和发展潜力(张晓雅,王宇航,2023)o2018年,我国膳食营养品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,膳食营养品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(李雨婷,赵泽宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

汤臣倍健股份有限公司财务分析摘要:财务分析可以在一定时间内全面的评估企业的财务能力,为外部投资者、债权人及其他有关部门和人员提供会计信息,并且检查企业内各职能部门和单位的业务计划是否完成。

通过对企业进行财务分析,可以帮助企业发挥自身优势,更好地为企业未来的发展规划和战略部署奠定坚实基础,最终提高企业的管理质量。

本文以汤臣倍健股份有限公司为研究对象,采用文献法、趋势分析法、比率分析法等研究方法,进行财务分析。

揭示了汤臣倍健股份有限公司存在的问题,有望为公司相关人员的决策提供依据,对其他同样属于保健品行业的企业具有一定的借鉴意义。

关键词:偿债能力;盈利能力;营运能力;发展能力引言时代在发展,国民生活水平也在不断提高,中国人目前的亚健康状况却越来越严重,拥有一个健康的体魄是每个人共同的梦想,也是每个人共同的追求。

于是,保健品的功能性与营养价值就顺理成章的被人们广泛接受,成为了老百姓追求健康的全新方式。

在当今的中国消费品市场上,保健品行业的发展可谓是与众不同,在经历了20世纪90年代的突破性发展之后,迅速低落谷底,接着又迎来了一个春天。

据官方数据统计,2016年保健品的产值达到了2321.6亿元,预估2020年产值可能会达4840亿元。

我国的保健品市场虽然起步较晚,但其行业增长率持续稳定增长且发展潜力巨大,如此一来不禁让我们思考我国保健品行业发展的现在与未来。

大多数膳食补充剂行业市场的规模迅速扩大,国内大型制药公司和食品公司已经进入,但也有被国外同行业公司赶超的风险。

汤臣倍健股份有限公司是我国保健品行业的代表性企业,近几年来一直发展良好,对其进行财务报表分析具有很大的价值,对保健品行业内的其他企业也有很大的借鉴作用。

本文以汤臣倍健股份有限公司为研究对象,对该公司2016年-2018年的财务报表进行趋势分析、比率分析等,为提高企业的经济效益提供理论和实践方面的合理化建议,完善企业的财务评价体系并且帮助投资者和决策者做出准确判断,促进汤臣倍健股份有限公司更好地发展,对整个保健品行业的发展起推动作用。

汤臣倍健公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、汤臣倍健公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、汤臣倍健公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、汤臣倍健公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、汤臣倍健公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、汤臣倍健公司偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、汤臣倍健公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、汤臣倍健公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (23)八、汤臣倍健公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (23)九、汤臣倍健公司经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (24)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (25)十、汤臣倍健公司经营风险分析 (25)(一).经营风险 (25)(二).财务风险 (26)十一、汤臣倍健公司现金流量分析 (26)(一).现金流入结构分析 (26)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (28)(四).现金流动的充足性评价 (29)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (31)十二、汤臣倍健公司杜邦分析 (31)(一).资产净利率变化原因分析 (31)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言汤臣倍健公司2019年营业收入为52.62亿元,与2018年的43.51亿元相比大幅增长,增长了20.94%。

财务报表分析作业老师:胡辉熙老师学号:********姓名:***班级:精英班专业:金融学年级:2011级角度:投资者汤臣倍健股份有限公司财务报表分析上市公司的企业财务报表分析是企业管理的中心环节,本次作业从汤臣倍健股份有限公司2011,2012,2013三年财务报表数据入手,对企业进行成长性分析,计算企业偿债能力,营运能力,盈利能力等财务数据,和同行业的数据对比,进而评价企业的财务状况和经营成果。

一:公司背景介绍(1)公司简介汤臣倍健创立于1995年10月,2002年系统地将膳食营养补充剂引入中国非直销领域,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业,也是中国保健行业第一家AAA信用等级企业。

公司为境内公开发行A股股票并在深圳证券交易所上市的股份有限公司,证券类别是:深交所创业板A股票,A股代码是300146。

从主业性质上,分属食品医药保健板块,于2010年12月25 日在深圳证券交易所创业板上市,首次公开发行1368万股,首次公开发行后总股本5468万元。

当前注册总股本6.56亿元,其中流通股3.26亿元。

(2)经营范围汤臣倍健生物科技股份有限公司致力于开发、研制、生产及销售高品质营养补充剂和功能性健康食品。

目前,汤臣倍健拥有全面、科学的膳食营养补充体系,包括:维生素、矿物质、天然草本提取物及其它功能性营养补充食品。

(3)行业背景概况:随着社会进步和经济发展,人类对自身的健康日益关注,近年来,全球居民的健康消费逐年攀升,对营养保健品的需求十分旺盛,在按照国际标准划分的15类国际化产业中,医药保健是贸易增长最快的五大行业之一,保健食品的销售额每年以13%的速度增长。

而从20世纪80年代起步的中国保健品行业,在很短的时间内,已经迅速发展成为一个独特的行业,保健品之所以蓬勃发展,主要原因是人们生活水平的提高;其次,人们生活方式的改变,是保健品产业发展的重要契机;多层次的社会生活需要,为保健品产业的发展提供了广阔的空间。

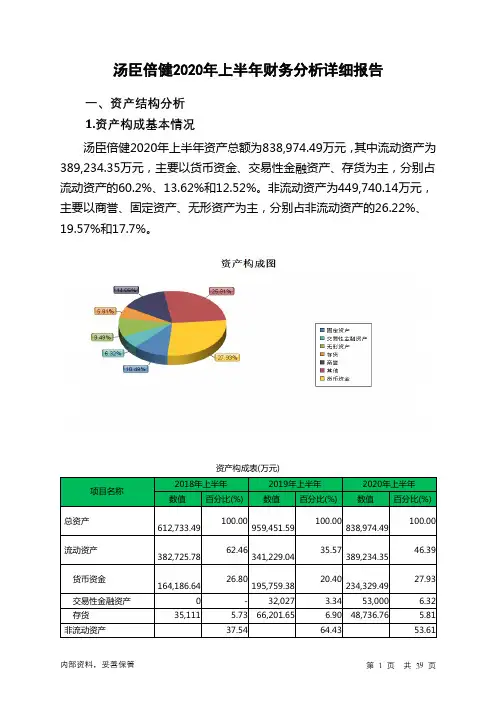

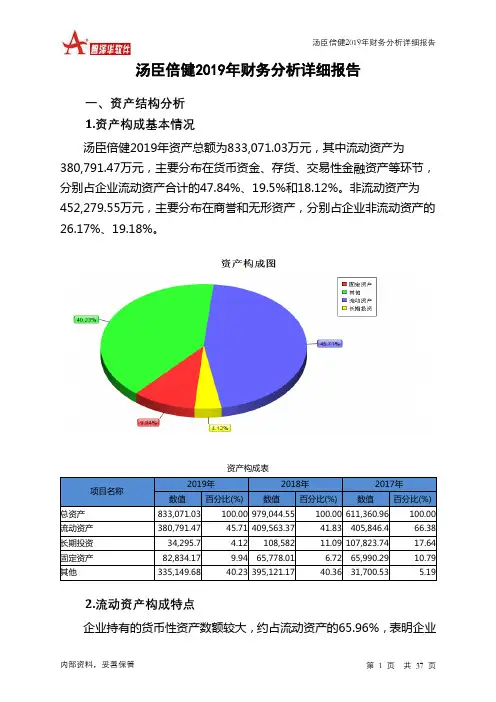

汤臣倍健2019年财务分析详细报告一、资产结构分析1.资产构成基本情况汤臣倍健2019年资产总额为833,071.03万元,其中流动资产为380,791.47万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的47.84%、19.5%和18.12%。

非流动资产为452,279.55万元,主要分布在商誉和无形资产,分别占企业非流动资产的26.17%、19.18%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产833,071.03 100.00 979,044.55 100.00 611,360.96 100.00 流动资产380,791.47 45.71 409,563.37 41.83 405,846.4 66.38 长期投资34,295.7 4.12 108,582 11.09 107,823.74 17.64 固定资产82,834.17 9.94 65,778.01 6.72 65,990.29 10.79 其他335,149.68 40.23 395,121.17 40.36 31,700.53 5.192.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.96%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产380,791.47 100.00 409,563.37 100.00 405,846.4 100.00 存货74,246.38 19.50 67,149.31 16.40 42,210.33 10.40 应收账款11,353 2.98 22,147.23 5.41 15,443.35 3.81 其他应收款845.44 0.22 1,254.33 0.31 849.4 0.21 交易性金融资产69,000 18.12 0 0.00 0 0.00 应收票据0 0.00 2,706.42 0.66 2,658.99 0.66 货币资金182,155.34 47.84 181,299.58 44.27 265,482.69 65.41 其他43,191.31 11.34 135,006.5 32.96 79,201.63 19.523.资产的增减变化2019年总资产为833,071.03万元,与2018年的979,044.55万元相比有较大幅度下降,下降14.91%。

汤臣倍健公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、汤臣倍健公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、汤臣倍健公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、汤臣倍健公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、汤臣倍健公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、汤臣倍健公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、汤臣倍健公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、汤臣倍健公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (29)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、汤臣倍健公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、汤臣倍健公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、汤臣倍健公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、汤臣倍健公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、汤臣倍健公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言汤臣倍健公司2020年营业收入为609,490.09万元,与2019年的526,179.94万元相比大幅增长,增长了15.83%。

汤臣倍健2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为170,478.92万元,与2021年的217,800.24万元相比有较大幅度下降,下降21.73%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)汤臣倍健2022年的营业利润率为20.47%,总资产报酬率为13.07%,净资产收益率为13.26%,成本费用利润率为27.26%。

企业实际投入到企业自身经营业务的资产为1,039,508.27万元,经营资产的收益率为15.48%,而对外投资的收益率为31.64%。

2022年营业利润为160,929.94万元,与2021年的202,678.42万元相比有较大幅度下降,下降20.60%。

以下项目的变动使营业利润增加:信用减值损失增加385.22万元,投资收益增加7,080.68万元,资产减值损失减少30.22万元,财务费用减少542.68万元,营业成本减少2,851.38万元,共计增加10,890.19万元;以下项目的变动使营业利润减少:其他收益减少27.91万元,资产处置收益减少402.64万元,公允价值变动收益减少24,687.53万元,营业税金及附加增加264.95万元,管理费用增加307.84万元,研发费用增加819.84万元,销售费用增加69,080.88万元,共计减少95,591.58万元。

各项科目变化引起营业利润减少41,748.48万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 2.17 3.54 3.44速动比率 1.78 3.14 3.022022年流动比率为3.44,与2021年的3.54相比有所下降,下降了0.1。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为730,428.17万元,与2021年的733,871.36万元相比变化不大,变化幅度为0.47%。

关于汤臣倍健公司的财务报表分析公司简介广东汤臣倍健生物科技股份有限公司前身为珠海海狮龙保健食品有限公司,于2005年4月1日在珠海市工商行政管理局注册成立。

2008年10月15日,珠海海狮龙保健食品有限公司变更为股份有限公司,并在广东省珠海市工商行政管理局登记注册。

2010年12月15日,广东汤臣倍健生物科技股份有限公司在深圳证券交易所创业板上市。

2012年4月13日,公司名称由"广东汤臣倍健生物科技股份有限公司"变更为"汤臣倍健股份有限公司",英文名称由"GUANGDONG BY-HEALTH BIOTECHNOLOGY CO.,LTD"变更为"BY-HEALTH CO.,LTD"。

名称:广东汤臣倍健生物科技股份有限公司证券简称:汤臣倍健公司证券代码:300146交易所:深圳证券交易所注册资本:10936万元法人代表:梁允超(57.49%)成立日期:2005-04-01办公地址:广州市珠江新城华穗路263号双城国际大厦东塔23楼上市日期:2010-12-15发行方式:网下询价,网上定价面值:1.00元发行数量:1368.00万股发行价格:110.00元募集资金:150480.00万元发行时每股收益:95.41元发行后每股净资产:29.02 元主承销商:广发证券股份有限公司经营范围:许可经营项目:研发、生产和销售保健食品(许可证有效期至2015年8月17日);研发、生产和销售饮料(固体饮料类)(许可证有效期至2016年8月24日);研发、生产和销售糖果制品(糖果)(许可证有效期至2016年8月25日);批发兼零售:预包装食品、乳制品(含婴幼儿配方乳粉)(许可证有效期至2015年11月27日) ;一般经营项目:研发和销售包装材料;研发生物技术;商务服务(不含许可经营项目);中药材种植(不含许可经营项目)。

一.战略分析1.行业分析(1)行业生命周期分析中国保健食品80年代开始兴起,历经30多年的发展,已经形成一个千亿元规模的产业。