背对背信用证与可转让信用证

- 格式:ppt

- 大小:948.50 KB

- 文档页数:22

随着国际贸易的发展和贸易⽅式的复杂,⽬前国内⼈⼠开始遇上并操作起背对背信⽤证(BACK TO BACK LC,简称BBLC)和转让信⽤证(TRANSFERRABLE LC,简称TC)来。

应部分朋友的要求,本⼈把我所了解的实务介绍如下。

假定⼀个场景:国外客户A在国外⾏ABANK开⽴了信⽤证(此证为MASTER LC,主证或母证)通知到中间商B的银⾏BBANK,然后B呢,⼜想到了依前证开⽴新的信⽤证(副证或⼦证)通过CBANK转给国内⼚家/公司C。

我们来⽐较⼀下两种操作⽅法:(为了表述简单,⽤/划分2个的区别,/前表⽰BBLC,/后表⽰TC)1.需要主证开证⾏的授权;MASTER LC显⽰BBANK是议付⾏/MASTER LC显⽰:LC可转让,BBANK是转让⾏,C是第⼆受益⼈。

2.涉及信⽤证的数量:2个独⽴信⽤证/1个信⽤证。

3.第⼆受益⼈得到的保护:来⾃BBANK的。

/来⾃ABANK的。

4.第⼆受益⼈何时得到付款:交单给BBANK,如果单证相符,BBANK必须付款。

/只有等到BBANK得到ABANK的付款后。

5.第⼆受益⼈还可以转让么:可以。

/不可以。

因为TC只能转让⼀次。

6.第⼆个证⾦额能超过第⼀个么?可以。

只要BBANK掌握中间商B的融资额度。

/不可以。

是等于第⼀个LC⾦额。

7.2个证的付款时间相同么?可以不同。

/必须相同。

⽐如,⼀个120天远期的TC,第⼆个信⽤证也必须是120天远期。

8.2个证的价格条款相同么?可以不同。

母证是CIF,⼦证可以是CFR。

只要B补上保险单。

/必须相同。

9.第⼆个信⽤证可以要求多余的单据么?可以/不⾏10.第⼆个信⽤证效期早于第⼀个:是的/是的11.第⼆个信⽤证船期⽐第⼀个:早于等于/早于等于12.C提交单据现实B为发货⼈(SHIPPER):如果⼦证要求,可以/不⾏13.B能替换哪些单据:汇票,发票,箱单,收益⼈证明,保单,对主证不构成不符点的其他单据 / 汇票,发票14.B不能替换哪些单据:提单出⼝许可官⽅签发CO 三⽅签发IC / 提单保单(转证⿇烦单据)出⼝许可官⽅签发CO 三⽅签发IC15.如果B不替换单据结果?BBANK必须付款,然后要求B⽀付 / BBANK把单据提交给ABANK 要求付款16. BBANK需要B的保证⾦么?需要/不需要17. 最终买⽅会知道最终卖⽅么?如果⼦证开⽴的好,不会 / 会18. 2个证的货描必须相同么?可以不同 / 必须相同最后提⽰:1. 主证显⽰ DOCUMENTS SHOWING THIRD PARTY AS EXPORTER ACCEPTABLE,否则⼦证显⽰ ALL DOCS EXCEPT DRAFT & INVOICE MUST SHOW APPLICANT AS EXPORTER.2.⼦证显⽰ALL DOCS EXCEPT DRAFT & INVOICE MUST NOT SHOW LC ISSUING BANK, LC NO AND INVOICE VALUE。

背对背信用证和可转让信用证的区别Revised as of 23 November 2020背对背信用证和可转让信用证的区别什么是背对背信用证背对背信用证又称转开信用证,是指出口商(一般为中间商)收到国外开证行开来的信用证后,要求原通知行或其他银行以原证为基础,另开一张内容相近于原证的新证给另一受益人,由于第二张信用证(新证)以第一张信用证(原证)为保证和基础,所以称为对背信用证。

什么是可转让信用证是指信用证的受益人可以要求授权付款、承担延期付款责任、承兑或议付的银行,或当信用证是自由议付时,可以要求信用证中特别授权的转让行,将信用证全部或部分金额一次转让或更多其他受益人使用的信用证。

可转让信用证与背对背信用证通常用于中间商在实际买主和实际供货商之间的转手交易。

两种信用证的形式上, 都是由中间商在进口商申请开来的原信用证基础上通过新开证行向实际供货人开立, 都同各自原证一起共同完成一笔业务在三个交易商(进口商、中间商和实际供货人) 之间两次连续交易的结算。

可转让信用证与背对背信用证的区别一、业务流程不同可转让信用证的受益人一般是中间商,第二受益人则是实际供货商。

受益人可以要求信用证中的授权银行(转让行),向第二受益人开出新证,新证由原开证行承担付款责任。

背对背信用证通常由中间商申请开给实际供货商。

背对背信用证的使用方式与可转让信用证相似,所不同的是原证开证行并未授权受益人转让,因而也不对新证负责。

二、信用证形势不同1、从信用证数量和当事人来看可转让信用证只有一张信用证,一个开证申请人和一个开证行。

开证行在开出信用证后应同时对第一受益人和第二受益人负责,并且开证行只有在可让的授权下才转能转让,反之则不得转让。

背对背信用证涉及两张信用证,两个开证申请人,两个开证行和第一、第二受益人,并且原证的受益人即为新证的开证申请人。

两张信用证彼此是独立存在的,两家开证行分别各自的受益人负责。

同时,对背信用证可在任何情况下,只要银行同意,都可以一证为基础,开出另一张信用证。

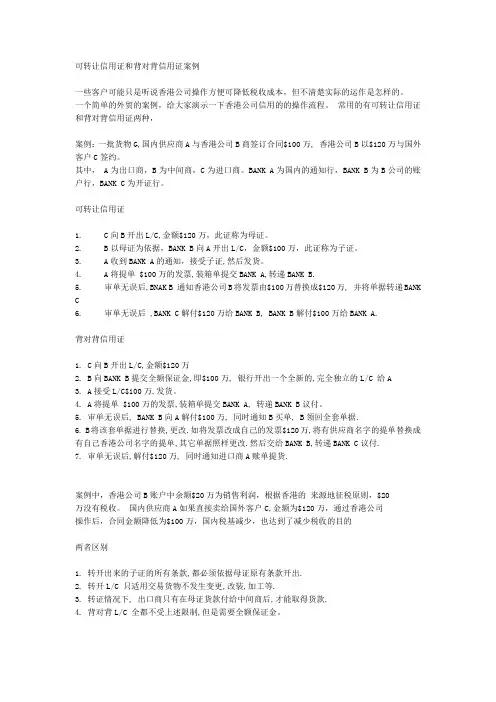

可转让信用证和背对背信用证案例一些客户可能只是听说香港公司操作方便可降低税收成本,但不清楚实际的运作是怎样的。

一个简单的外贸的案例,给大家演示一下香港公司信用的的操作流程。

常用的有可转让信用证和背对背信用证两种,案例:一批货物G,国内供应商A与香港公司B商签订合同$100万, 香港公司B以$120万与国外客户C签约。

其中, A为出口商,B为中间商,C为进口商。

BANK A为国内的通知行,BANK B为B公司的账户行,BANK C为开证行。

可转让信用证1. C向B开出L/C,金额$120万,此证称为母证。

2. B以母证为依据,BANK B向A开出L/C,金额$100万,此证称为子证。

3. A收到BANK A的通知,接受子证,然后发货。

4. A将提单 $100万的发票,装箱单提交BANK A,转递BANK B.5. 审单无误后,BNAK B 通知香港公司B将发票由$100万替换成$120万, 并将单据转递BANK C6. 审单无误后 ,BANK C解付$120万给BANK B, BANK B解付$100万给BANK A.背对背信用证1. C向B开出L/C,金额$120万2. B向BANK B提交全额保证金,即$100万, 银行开出一个全新的,完全独立的L/C 给A3. A接受L/C$100万.发货。

4. A将提单 $100万的发票,装箱单提交BANK A, 转递BANK B议付。

5. 审单无误后, BANK B向A解付$100万, 同时通知B买单, B领回全套单据.6. B将该套单据进行替换,更改.如将发票改成自己的发票$120万,将有供应商名字的提单替换成有自己香港公司名字的提单,其它单据照样更改.然后交给BANK B,转递BANK C议付.7. 审单无误后,解付$120万, 同时通知进口商A赎单提货.案例中,香港公司B账户中余额$20万为销售利润,根据香港的来源地征税原则,$20万没有税收。

国内供应商A如果直接卖给国外客户C,金额为$120万,通过香港公司操作后,合同金额降低为$100万,国内税基减少,也达到了减少税收的目的两者区别1. 转开出来的子证的所有条款,都必须依据母证原有条款开出.2. 转开L/C 只适用交易货物不发生变更,改装,加工等.3. 转证情况下, 出口商只有在母证货款付给中间商后,才能取得货款.4. 背对背L/C 全都不受上述限制,但是需要全额保证金。

一、名词解释国际结算:是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

国际贸易结算:以票据为基础,单据为条件,银行为中枢,结算与融资相结合的非现金结算体系。

票据:是指由出票人签发的,具有一定格式,约定债务人按期无条件支付一定金额,并经过背书可转让的书面支付凭证。

(有价证券之父)汇票:是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

本票:出票人签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。

支票:银行存款户根据协议向银行签发的即期无条件支付命令。

背书:是指持票人在票据背面签名,并交付给受让人的行为。

顺汇:系统结算工具的流向与货款的流向是同一个方向,是由债务人主动将款项交给本国银行,委托该银行通过某种结算工具的使用将汇款汇付给国外债权人或收款人。

逆汇:系统结算工具的流向与货款的流向是反方向。

是由债权人通过出具票据委托本国银行向国外债务人收取汇票金额的结算方式。

电汇(T/T):是汇出行应汇款人的申请,代其开立以汇入行为付款人的银行即期汇票,并交换汇款人,由汇款人自寄或者自带给国外收款人,由收款人到汇入行凭票取款的汇款方式。

信汇(M/T):是汇出行应汇款人的申请,用航空信函指示汇入行解付一定金额给收款人的汇款方式。

票汇(D/D):是汇出行应汇款人的申请,代其开立以汇入行为付款人的银行即期汇票,并交换汇款人,由汇款人自寄或者自带给国外收款人,由收款人到汇入行凭票取款的汇款方式。

托收:是银行根据委托人的指示处理金融单据或商业单据,目的是取得承兑或付款,并在承兑或付款后交付单据的行为。

包括光票托收和跟单托收两种基本形式。

光票托收:指不附带任何货运单据的票据的托收。

其货运单据由卖方直接寄交卖方,汇票则委托银行托收。

常见的有银行汇票、本票、支票、旅行支票和商业汇票等。

跟单托收:是随货运单据的托收,是出口商在装运货物后,将汇票(也可以不要汇票)连同货运单据交给银行,委托银行代为收款的一种结算方式。