eviews分布滞后和虚拟变量模型

- 格式:pptx

- 大小:848.66 KB

- 文档页数:57

计量经济学实验指导系部:基础部专业:计算与信息科学教师:仓定帮I.实验一多元线性回归模型 (3)II.实验二异方差的检验与处理 (16)III.实验三序列相关的检验与处理 (24)IV.实验四多重共线性的检验与处理 (32)V.实验五虚拟变量模型 (39)VI.实验六分布滞后模型 (45)VII.实验七联立方程模型 (51)VIII.实验八时间序列模型分析 (58)IX.实验九V AR模型的建立与分析 (77)A. ADF检验 (78)B. VAR模型的建立 (79)C. 协整检验 (80)D. GRANGER因果检验 (81)E. 脉冲响应分析 (81)实验内容注:必做实验课堂时间完成,选做实验由学生课后选择时间完成。

每次实验后学生上交实验分析结果。

I.实验一多元线性回归模型【实验目的】通过本实验,了解Eviews软件,熟悉软件建立工作文件,文件窗口操作,数据输入与处理等基本操作。

掌握多元线性回归模型的估计方法,学会用Eiews 软件进行多元回归分析。

通过本实验使得学生能够根据所学知识,对实际经济问题进行分析,建立计量模型,利用Eiews软件进行数据分析,并能够对输出结果进行解释说明。

【实验内容及步骤】本实验选用美国金属行业主要的27家企业相关数据,如下表,其中被解释变量Y表示产出,解释变量L表示劳动力投入,K表示资本投入。

试建立三者之间的回归关系。

7 2427.89 452 3069.91 21 5159.31 835 5206.368 4257.46 714 5585.01 22 3378.4 284 3288.729 1625.19 320 1618.75 23 592.85 150 357.3210 1272.05 253 1562.08 24 1601.98 259 2031.9311 1004.45 236 662.04 25 2065.85 497 2492.9812 598.87 140 875.37 26 2293.87 275 1711.7413 853.1 154 1696.98 27 745.67 134 768.5914 1165.63 240 1078.79【实验内容及步骤】1.数据的输入STEP1:双击桌面上Eviews快捷图标,打开Eviews,如图1.图1STEP2:点击Eviews主画面顶部按钮file/new/Workfile ,如图2,弹出workfile create对话框如图3。

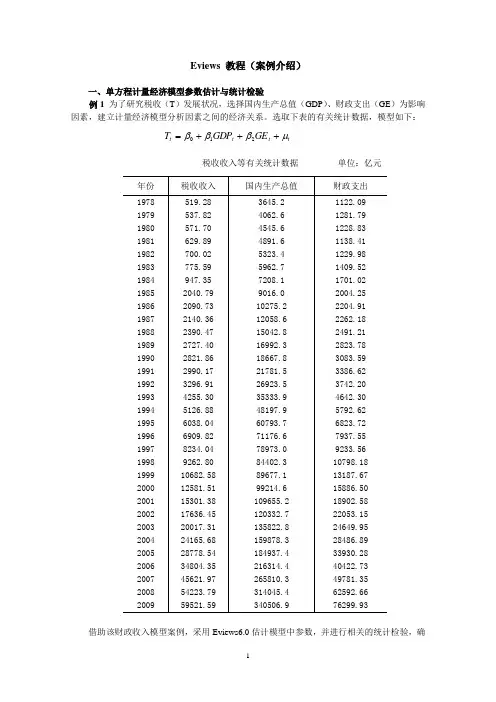

Eviews 教程(案例介绍)一、单方程计量经济模型参数估计与统计检验例1 为了研究税收(T )发展状况,选择国内生产总值(GDP )、财政支出(GE )为影响因素,建立计量经济模型分析因素之间的经济关系。

选取下表的有关统计数据,模型如下:t t t t GE GDP T μβββ+++=210税收收入等有关统计数据 单位:亿元借助该财政收入模型案例,采用Eviews6.0估计模型中参数,并进行相关的统计检验,确定最终模型。

Eviews软件模型分析过程如下:1.创建工作文件启动Eviews软件,在主菜单上依次单击File→New→Workfile,选择数据类型(时间序列或非时间序列),并输入样本区间和工作文件名,创建工作文件的子窗口如图1-1所示。

图1-1 创建工作文件2.建立变量组Eviews软件建立变量组可采用三种途径:(1)在主菜单上依次单击Quick→Empty Group,在数据编辑窗口中单击Edit+/-,并按上行健↑,这样可依次输入变量名;(2)在主菜单上依次单击Objects→New Objects,在对话框中选择“Group”并定义文件名,在数据编辑窗口中首先按上行健↑,这样可依次输入变量名;(3)在主菜单上Eviews命令框中直接输入命令:Data T GDP GT CPI(命令及变量名之间用空格分隔),将直接出现已定义变量名称的数据编辑窗口。

图1-2 数据编辑窗口3.输入经济变量的样本数据在图1-2所示的数据编辑窗口中,在“NA”的位置可输入各经济变量的样本数据,输入样本数据后及时予以保存。

样本数据也可以从有关Office软件的各类表格中进行数据的复制;也可以通过Eviews 软件本身生产新的变量数据序列,如在主菜单上依次单击Quick→Generate Series、或者在工作文件(Workfile)窗口中单击Generate,在弹出窗口中输入方程式,如图1-3所示。

图1-3 生产新变量数据序列4.估计模型参数在主菜单上依次单击Quick→Estimate Equation,弹出对话框,在“Specification”选项卡中输入模型中被解释变量、常数项、解释变量序列,并选择估计方法及样本区间,如图1-4所示,估计结果如图1-5。

虚拟变量【实验目的】掌握虚拟变量的设置方法。

【实验内容】一、试根据表7-1的1998年我国城镇居民人均收入与彩电每百户拥有量的统计资料建立我国城镇居民彩电需求函数;资料来源:据《中国统计年鉴1999》整理计算得到二、试建立我国税收预测模型(数据见实验一);三、试根据表7-2的资料用混合样本数据建立我国城镇居民消费函数。

资料来源:据《中国统计年鉴》1999-2000整理计算得到【实验步骤】一、我国城镇居民彩电需求函数⒈相关图分析;键入命令:SCAT X Y,则人均收入与彩电拥有量的相关图如7-1所示。

从相关图可以看出,前3个样本点(即低收入家庭)与后5个样本点(中、高收入)的拥有量存在较大差异,因此,为了反映“收入层次”这一定性因素的影响,设置虚拟变量如下:⎩⎨⎧=低收入家庭中、高收入家庭1D图7-1 我国城镇居民人均收入与彩电拥有量相关图⒉构造虚拟变量;方式1:使用DATA 命令直接输入; 方式2:使用SMPL 和GENR 命令直接定义。

DATA D1 GENR XD=X*D1 ⒊估计虚拟变量模型: LS Y C X D1 XD再由t 检验值判断虚拟变量的引入方式,并写出各类家庭的需求函数。

按照以上步骤,虚拟变量模型的估计结果如图7-2所示。

图7-2 我国城镇居民彩电需求的估计我国城镇居民彩电需求函数的估计结果为:i i i i XD D x y 0088.08731.310119.061.57ˆ-++==t (16.249)(9.028) (8.320) (-6.593)2R =0.9964 2R =0.9937 F =366.374 S.E =1.066虚拟变量的回归系数的t 检验都是显著的,且模型的拟合优度很高,说明我国城镇居民低收入家庭与中高收入家庭对彩电的消费需求,在截距和斜率上都存在着明显差异,所以以加法和乘法方式引入虚拟变量是合理的。

低收入家庭与中高收入家庭各自的需求函数为:低收入家庭:i i x y0119.061.57ˆ+= 中高收入家庭:()()i i x y0088.00119.08731.3161.57 ˆ-++=i x 003.048.89+= 由此可见我国城镇居民家庭现阶段彩电消费需求的特点:对于人均年收入在3300元以下的低收入家庭,需求量随着收入水平的提高而快速上升,人均年收入每增加1000元,百户拥有量将平均增加12台;对于人均年收入在4100元以上的中高收入家庭,虽然需求量随着收入水平的提高也在增加,但增速趋缓,人均年收入每增加1000元,百户拥有量只增加3台。