计量经济学 第八章 分布滞后模型

- 格式:ppt

- 大小:855.00 KB

- 文档页数:28

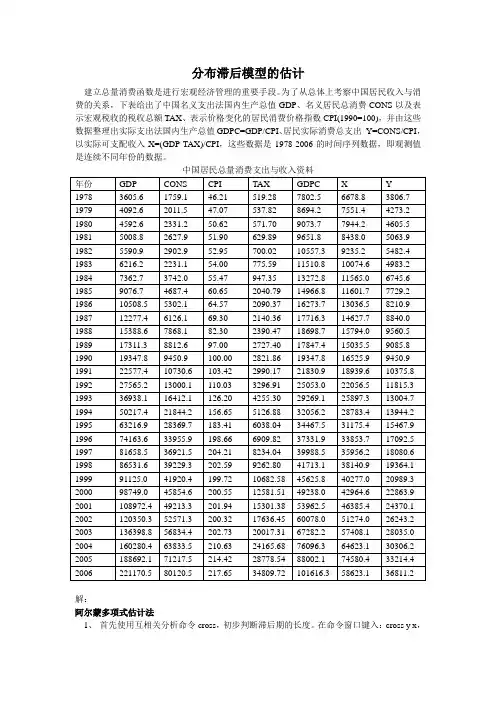

分布滞后模型的估计建立总量消费函数是进行宏观经济管理的重要手段。

为了从总体上考察中国居民收入与消费的关系,下表给出了中国名义支出法国内生产总值GDP、名义居民总消费CONS以及表示宏观税收的税收总额TAX、表示价格变化的居民消费价格指数CPI(1990=100),并由这些数据整理出实际支出法国内生产总值GDPC=GDP/CPI、居民实际消费总支出Y=CONS/CPI,以实际可支配收入X=(GDP-TAX)/CPI,这些数据是1978-2006的时间序列数据,即观测值是连续不同年份的数据。

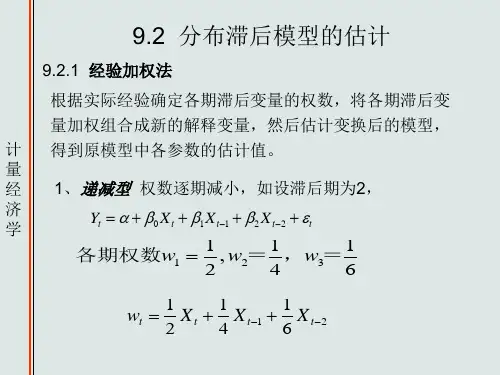

中国居民总量消费支出与收入资料解:阿尔蒙多项式估计法1、首先使用互相关分析命令cross,初步判断滞后期的长度。

在命令窗口键入:cross y x,输出结果如下图所示:x与y各期滞后值的相关系数从上图中可以看出,消费总支出y与当年和前四年的实际可支配收入相关,因此,利用阿尔蒙多项式估计法估计模型时,解释变量滞后阶数为5.利用EViews软件,输入样本数据,在命令窗口键入:LS y c pdl(x,5,2)得到以下回归分析结果:估计结果:xx x x x x yt t t t t t t5432104497.010270.013208.013311.010580.005015.0192.1794-----∧+++---= t = (2.07755) (6.63411) (6.51267) (7.90985) (6.26776) (0.99479)997444.02=R,250.2471=F ,955959.0..=W D其中括号内的数为相应参数的T 检验,R2是可决系数,F 和D.W.是有关的两个检验统计量。

2、模型检验从回归估计和残差图可以看出模型的拟合程度较好。

从截距项与斜率项的t 检验值看,均大于5%显著性水平下自由度为n-2=27的临界值052.2)27(025,0 t,认为中国总量消费与支出以及与各滞后消费间线性相关性显著,并且解释变量间不存在多重共线性。

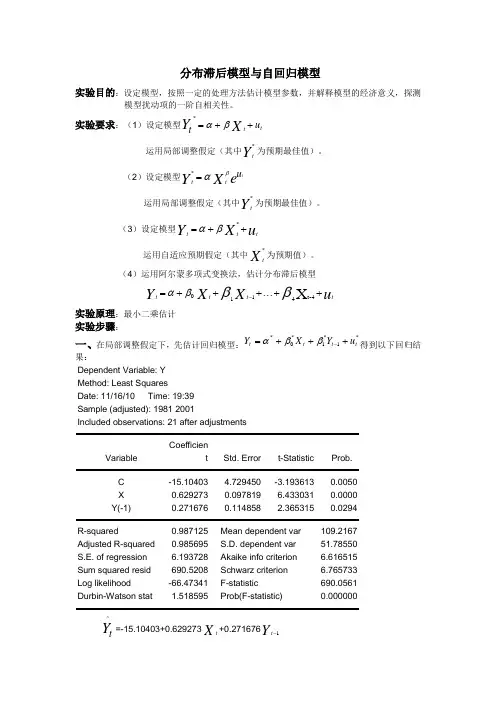

分布滞后模型与自回归模型实验目的:设定模型,按照一定的处理方法估计模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性。

实验要求:(1)设定模型t tu tXY ++=βα*运用局部调整假定(其中Yt*为预期最佳值)。

(2)设定模型e X Yu tttβα=*运用局部调整假定(其中Yt*为预期最佳值)。

(3)设定模型u X Yttt++=*βα运用自适应预期假定(其中Xt*为预期值)。

(4)运用阿尔蒙多项式变换法,估计分布滞后模型u XX Yt t tt++⋯+++=-X4-t 411βββα实验原理:最小二乘估计 实验步骤:一、在局部调整假定下,先估计回归模型:*1*1*0*t t t t u Y X Y +++=-ββα得到以下回归结果:Dependent Variable: YMethod: Least Squares Date: 11/16/10 Time: 19:39 Sample (adjusted): 1981 2001 Included observations: 21 after adjustmentsVariable Coefficien t Std. Error t-StatisticProb. C -15.10403 4.729450 -3.193613 0.0050 X 0.629273 0.097819 6.433031 0.0000 Y(-1) 0.271676 0.114858 2.365315 0.0294R-squared 0.987125 Mean dependent var109.2167 Adjusted R-squared 0.985695 S.D. dependent var 51.78550 S.E. of regression 6.193728 Akaike info criterion 6.616515 Sum squared resid 690.5208 Schwarz criterion 6.765733 Log likelihood -66.47341 F-statistic 690.0561 Durbin-Watson stat 1.518595 Prob(F-statistic)0.000000t Y ^=-15.10403+0.629273Xt+0.271676Yt 1-(4.729450)(0.097819) (0.114858) t=(-3.193613)(6.433031)(2.365315)R2=0.9871252R -=0.985695F=690.0561 DW=1.518595由局部调整模型的参数关系,有:α*=δα,δββ=*0,δβ-=1*1,u u t t δ=*将上述估计结果代入得到:βδ*11-==1-0.271676=0.728324δαα*==-20.738064δββ*0==0.864001故局部调整模型的估计结果为:=Yt* -20.738064+0.864001X t模型的经济意义:该地区的销售额每增加一亿元,其预期最佳固定资产投资将增加0.864001亿元。

第六章分布滞后模型在回归分析中,被解释变量的变化,除了受当期解释变量的影响外,还经常会受以前时期解释变量的变动影响,这是因为许多的经济现象的滞后影响作用所造成的结果。

这些滞后影响的问题,在经济计量分析中,也是一个重要的内容之一。

描述经济现象滞后影响的计量经济模型就是本章将要介绍的分布滞后模型。

本章的目的与要求通过本章学习,学生应充分理解各种滞后分布模型的有关概念、表现形式,重点掌握有限多项式滞后模型和几何分布滞后模型的特点及其变换,了解自回归模型的估计方法。

本章内容(计划学时)一、分布滞后模型的概念及其估计二、有限多项式滞后模型阿尔蒙多项式法的意义及具体操作步骤三、几何分布滞后模型1、几何分布滞后模型的概念2、Koyck(柯依克)变换模型3、以经济理论为基础的几何分布滞后模型四、自回归模型的估计1、部分调整模型的估计2、自适应预期模型的估计3、自相关的检验学习重点一、分布滞后模型的有关基本概念二、阿尔蒙多项式法的基本操作步骤三、几何分布滞后模型及其变换方法四、自回归模型的估计学习难点一、几何分布滞后模型及其变换方法二、自回归模型的估计第一节分布滞后模型的概念103104一、什么是分布滞后模型 (一)滞后变量模型1、概念:含有滞后变量的回归模型,称作滞后模型。

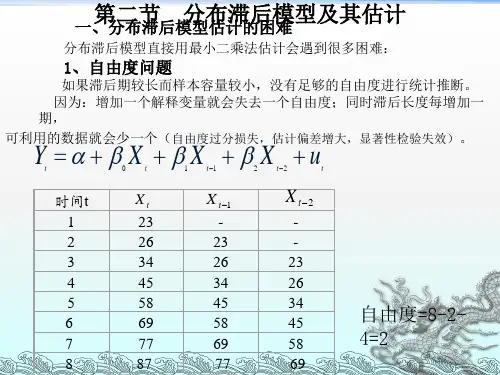

2、滞后模型的一般形式Yt =α + β0X t + β1X t -1 + … + βk X t-k + γ1Y t -1 + γ2Y t -2 + … + γp Y t -p + u t式中:k 和p 分别为解释变量与被解释变量的滞后长度,通常是有限的,故此模型称为有限滞后模型。

若最大滞后期k 和p 的长度是无限的,则模型为无限滞后模型。

(二)分布滞后模型: 1、概念:只有解释变量含有滞后变量的回归模型,称作分布滞后模型。

什么是分布滞后模型☆居民的消费需求除受同期居民收入的影响外,还同时与以前各期的收入有关; ☆农业生产者决定种植某种农产品、种植多少?经常要考虑前几期的农产品市场价格因素;☆固定资产的形成,往往是一个较长时期的投资过程。

第八章分布滞后模型第一节 引言从现在开始,我们用连续三章的篇幅对经济时间序列进行简明正式的讨论。

在本书的开始,就已经介绍了数据可分为横截面数据和时间序列数据两个基本类型。

注意到两个数据类型的一个基本区别在于数据的顺序性,这种顺序性给我们利用数据对经济问题做模型分析带来了许多问题。

例如。

在第五章自相关部分,我们提到时间序列的自相关性从本质上就是由于“顺序性”引起的。

另一方面,许多经济理论也都涉及到了时间问题。

如价格粘性、经济惯性等。

对此,将在本章许多例子中具体的连续看到。

所以,在时间序列的分析中,有必要对时间以及变量之间穿越时间的关系给以特别重视。

在以后的讨论中,我们将发现,着在给估计带来新问题的同时,也给模型赋予了许多令人感兴趣的新的特征和优势。

先在本章讨论分布滞后模型。

这类模型包括回归量的当前值,也包括早期自变量。

同以前的讨论类似,这类模型的构造基本上是经济理论要求的结果或直接来源于经济理论,而不是为了克服自相关等问题。

更直接地说这类模型与以前的不同仅在于引入了滞后变量而已。

所以,这一章的内容,仍然是在许多古典假定下进行的。

本章详细讨论了三种分布滞后模型:无约束有限滞后模型,有限多项式滞后模型和几何滞后模型,这没有穷尽所以可能的模型,但它们是最常用和最基本的分布滞后模型。

时间序列的时间顺序性和经济运动的内政逻辑性,使时间序列具有自己的数据特征,如强烈的序列相关性,于是,下一章,将不再依据经济理论,而从时序读有的数据特征的角度出发构造模型(如AR ,MA ,ARMA 模型等),对时间序列的生成作出解释。

第十章,进一步研究时间序列的性质,讨论非平稳时间序列及其建模问题。

第二节 分布滞后模型一、分布滞后模型的概念许多事件在时间上具有持久的影响,一个适当的模型将包括滞后变量。

例1消费函数。

假定某消费者每年的收入增加2000元,那么该消费者各年的消费支出会有什么变化呢?按照一般的经验,人们并不会马上化完增加的收入。