事件研究法课件

- 格式:pptx

- 大小:879.21 KB

- 文档页数:19

会计会事件研究法

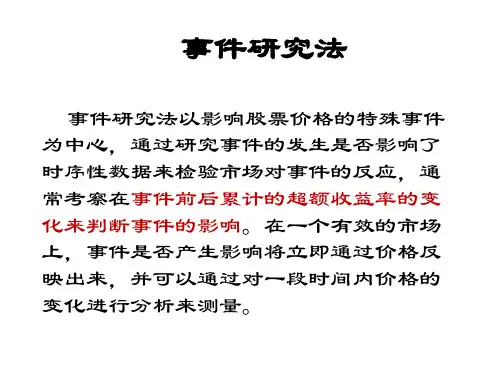

会计中的事件研究法是指通过分析某一特定事件发生前后的数据,来评估该事件对公司价值的影响。

这种方法通常用于评估公司的并购、股票分拆、红利政策等事件对股票价格的影响。

事件研究法的基本原理是,如果市场是有效的,那么某个事件(如并购、新产品的发布等)所带来的影响应该反映在股价上。

因此,事件研究法通过比较事件发生前后的股价变化,可以估算出这一事件对公司价值的影响。

具体来说,事件研究法包括以下几个步骤:

1. 定义事件:明确要研究的事件及其发生的时间点。

2. 确定事件窗口:确定事件发生前后的时间范围,即事件窗口。

3. 收集数据:收集事件窗口内的股价数据。

4. 计算超额收益率:超额收益率是实际收益率与预期收益率之间的差额。

预期收益率可以通过市场模型或历史模型等方法计算得出。

5. 分析结果:分析超额收益率的分布情况,判断是否存在显著的事件影响。

如果存在显著的正超额收益率,说明该事件对股价有正的影响;如果存在显著的负超额收益率,说明该事件对股价有负的影响。

需要注意的是,事件研究法的前提假设是市场是有效的,即所有已知信息都已经反映在股价上。

如果市场不是有效的,那么事件研究法的结果可能会出现偏差。

此外,事件研究法也需要考虑其他因素的影响,如市场风险、流动性等。

事件研究教案引言:事件研究是一种重要的研究方法,它可以帮助学生理解和分析特定事件的发展过程、影响因素以及可能的结果。

本教案旨在引导学生学习事件研究的基本原理和方法,并提供实际案例进行实践训练。

1. 教学目标- 了解事件研究的定义和作用;- 掌握事件研究的基本步骤;- 学会运用事件研究方法分析实际案例;- 培养学生的分析和解决问题的能力。

2. 教学内容2.1 事件研究的定义和作用- 介绍事件研究的概念;- 解释事件研究在实践中的应用和作用。

2.2 事件研究的基本步骤- 研究选题和制定研究问题;- 收集和整理相关资料;- 分析事件的起因、过程和结果;- 归纳总结事件的启示和教训。

2.3 案例分析- 选择适当的案例进行分析;- 使用事件研究方法来解读案例;- 分析案例中的关键因素和决策。

3. 教学过程3.1 引入- 提出一个引人入胜的问题或案例,激发学生的兴趣;- 引导学生思考事件研究的重要性和意义。

3.2 理论讲解- 讲解事件研究的定义和作用;- 分步介绍事件研究的基本步骤;- 与学生一起探讨事件研究的关键要素和技巧。

3.3 案例分析实践- 在教室中或小组中选择一个具有代表性的案例;- 使用事件研究的方法和技巧,引导学生进行案例分析;- 帮助学生发现案例中的重要环节、关键因素和解决问题的策略。

3.4 总结和讨论- 针对案例分析过程,总结事件研究的要点和方法;- 引导学生思考如何将事件研究应用到日常生活和学习中;- 促进学生之间的互动和讨论,加深对事件研究的理解和应用。

4. 教学辅助工具- 案例资料和相关文献;- 投影仪和幻灯片;- 小组合作学习工具。

5. 拓展练习- 要求学生选择一个感兴趣的事件进行研究,并撰写事件研究报告;- 组织学生进行小组讨论,分享各自的研究成果;- 鼓励学生运用事件研究方法解读日常生活中的事件,提升分析和解决问题的能力。

结语:通过本教案的学习,学生将掌握事件研究的基本原理和方法,培养分析和解决问题的能力。