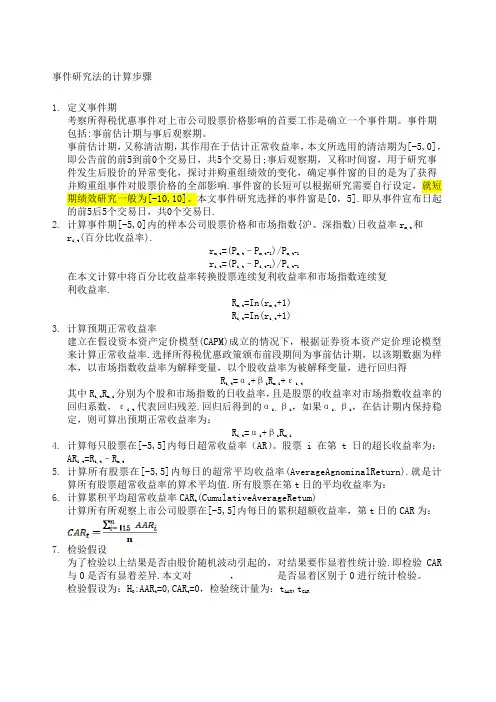

事件研究法的计算步骤

- 格式:doc

- 大小:124.00 KB

- 文档页数:2

事件研究法的计算步骤1.定义事件期考察并购事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-30,-10],即公告前的前30 到前10 个交易日,共20 个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究般为[-10, 10]。

本文事件研究选择的事件窗是[-1 5. 15]. 即从事件宣布日起的前15后15 个交易日,共31 个交易日 .2.计算事件期[-30,-10]内的样本公司股票价格和市场指数{沪、深指数)日收益率rm,t 和ri,t(百分比收益率).rm,t= (Pm,t– Pm,t-1)/Pm,t-1ri,t= (Pi,t– Pi,t-1)/Pi,t-1在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复利收益率.R m,t = In (rm,t+1)R i,t = In (ri,t+1)3.计算预期正常收益率建立在假设资本资产定价模型(CAPM) 成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择并购事件公告宣布H 前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得R i,t =αi+ βiRm,i+ εi,t其中Ri,t Rm,i分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi+ βiRm,i4.计算每只股票在[-15,15]内每日超常收益率(AR)。

股票i在第t日的超长收益率为:ARi,t = Ri,t– Rm,t5.计算所有股票在[-15,15]内每日的超常平均收益率(Average AgnominalReturn). 就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为:6.计算累积平均超常收益率CARt( CumulativeAverage Retum) 计算所有并购重组公司股票在[-15,15] 内每日的累积超额收益率,第t 日的CAR 为:7.检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.即检验CAR 与0 是否有显著差异. 本文对,是否显著区别于0进行统计检验。

事件研究法步骤事件研究法是一种常用的社会科学研究方法,用于分析特定事件对某一目标变量的影响。

它通过对事件前后的数据进行比较,来评估事件对目标变量的因果效应。

以下是事件研究法的步骤。

1. 定义研究问题在进行事件研究之前,首先需要明确研究问题。

研究问题应该具体明确,并且需要与事件的因果关系相关。

例如,我们可以研究某一政策改革对经济增长的影响。

2. 确定事件根据研究问题,确定所研究的事件。

事件可以是政策改革、自然灾害、公司收购等。

事件应该具有明确的时间和地点,以便后续的数据收集和分析。

3. 收集数据收集事件前后的相关数据。

数据可以包括宏观经济指标、公司财务数据、社会调查数据等。

数据的选择应该根据研究问题和事件的特点进行。

4. 确定控制组事件研究法常常使用控制组来进行比较,以评估事件对目标变量的影响。

控制组是与事件组具有相似特征但不受事件影响的组。

例如,在研究政策改革对经济增长的影响时,可以选择没有实施该政策改革的国家作为控制组。

5. 进行数据分析使用统计方法对收集的数据进行分析。

常用的方法包括差异分析、回归分析等。

通过比较事件组和控制组的数据,可以评估事件对目标变量的因果效应。

6. 控制其他因素在进行数据分析时,需要控制其他可能影响目标变量的因素。

这些因素可能包括季节性变化、其他政策变化等。

通过控制这些因素,可以更准确地评估事件对目标变量的影响。

7. 进行灵敏度分析灵敏度分析用于评估结果的稳健性。

通过对数据的不同处理方式和模型的选择进行敏感性检验,可以检查结果的稳定性和可靠性。

8. 解释结果根据数据分析的结果,解释事件对目标变量的影响。

解释应该基于实证研究的结果,避免主观臆断和片面观点。

9. 讨论研究结果讨论研究结果的意义和贡献。

分析研究结果的局限性和不确定性,并提出进一步研究的建议。

10. 撰写报告将研究过程和结果撰写成报告。

报告应该包括研究的背景、目的、方法、结果和讨论等内容。

报告的撰写要求准确、简洁、逻辑清晰。

事件研究法公式

事件研究法是一种常用于金融学、经济学和其他社会科学领域研

究的方法。

在此方法中,研究者会选取一个事件作为起点,然后追踪

该事件对某些感兴趣的变量的影响。

下面,我们来详细了解一下事件

研究法的公式:

事件研究法的基本公式为:

AR = R - E(R)

其中,AR表示超额收益率;R表示实际收益率;E(R)表示预期收

益率。

通过计算超额收益率,我们可以确定该事件对研究变量的影响。

这个公式看起来简单,但实际上需要解决一些复杂的问题。

首先,我们需要确定事件的起点和终点。

事件的起点通常是某个

具有显著影响的事件,例如公司发布了一份财务报告或者政策出台了

一项新规定。

然后,我们需要确定事件对哪些变量产生影响。

这些变

量可以是股票价格、交易量、公司利润或其他感兴趣的指标。

接下来,我们需要计算预期收益率。

预期收益率可以通过多种方

式计算,例如利用过去的数据或者基于市场模型。

然后,我们可以计

算实际收益率,并通过公式计算超额收益率。

最后,我们需要使用统计学方法来确定超额收益率是否显著。

这

可以通过计算t值或z值来完成。

如果t值或z值大于1.96,则可以

确认超额收益率是显著的。

总之,事件研究法的公式可能看起来简单,但实际上需要解决许多复杂问题。

通过了解该方法,我们可以更好地理解金融和经济领域的研究,并从中获得实际指导意义。

事件研究法的计算步骤1.定义事件期考察并购事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-30,-10],即公告前的前30 到前10 个交易日,共20 个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究般为[-10, 10]。

本文事件研究选择的事件窗是[-1 5. 15]. 即从事件宣布日起的前15后15 个交易日,共31 个交易日 .2.计算事件期[-30,-10]内的样本公司股票价格和市场指数{沪、深指数)日收益率rm,t 和ri,t(百分比收益率).rm,t= (Pm,t– Pm,t-1)/Pm,t-1ri,t= (Pi,t– Pi,t-1)/Pi,t-1在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复利收益率.R m,t = In (rm,t+1)R i,t = In (ri,t+1)3.计算预期正常收益率建立在假设资本资产定价模型(CAPM) 成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择并购事件公告宣布H 前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得R i,t =αi+ βiRm,i+ εi,t其中Ri,t Rm,i分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi+ βiRm,i4.计算每只股票在[-15,15]内每日超常收益率(AR)。

股票i在第t日的超长收益率为:ARi,t = Ri,t– Rm,t5.计算所有股票在[-15,15]内每日的超常平均收益率(Average AgnominalReturn). 就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为:6.计算累积平均超常收益率CARt( CumulativeAverage Retum) 计算所有并购重组公司股票在[-15,15] 内每日的累积超额收益率,第t 日的CAR 为:7.检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.即检验CAR 与0 是否有显著差异. 本文对,是否显著区别于0进行统计检验。

事件研究法的计算步骤1. 定义事件期考察所得税优惠事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-5,0],即公告前的前5到前0个交易日,共5个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究一般为[-10,10]。

本文事件研究选择的事件窗是[0,5].即从事件宣布日起的前5后5个交易日,共0个交易日.2. 计算事件期[-5,0]内的样本公司股票价格和市场指数{沪、深指数)日收益率r m,t 和r i,t (百分比收益率).r m,t =(P m,t –P m,t-1)/P m,t-1 r i,t =(P i,t –P i,t-1)/P i,t-1在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复 利收益率.R m,t =In(r m,t +1) R i,t =In(r i,t +1)3. 计算预期正常收益率建立在假设资本资产定价模型(CAPM)成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择所得税优惠政策颁布前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得R i,t =αi +βi R m,i +εi,t其中R i,t R m,i 分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi ,βi ,如果αi ,βi ,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi +βi R m,i4. 计算每只股票在[-5,5]内每日超常收益率(AR )。

股票i 在第t 日的超长收益率为:AR i,t =R i,t –R m,t5. 计算所有股票在[-5,5]内每日的超常平均收益率(AverageAgnominalReturn).就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为: 6. 计算累积平均超常收益率CAR t (CumulativeAverageRetum)计算所有所观察上市公司股票在[-5,5]内每日的累积超额收益率,第t 日的CAR 为:7. 检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显着性统计验.即检验CAR 与0是否有显着差异.本文对AAA A ,AAA A 是否显着区别于0进行统计检验。

事件研究法(event study)令狐采学自从Ball和Brown(1968)以及Beaver (1968)开创性地使用事件研究法判别会计盈余报告的信息含量以证实会计信息的有用性以来,事件研究法得到了广泛的使用。

一、事件研究法定义事件研究法就是研究在事件发生前后很短的时间内,投资者投资行为变化所引发的股票收益变化情况,并据此判断事件对股东财富和企业价值的影响。

事件研究法的理论基础是理性的市场模式,即市场的有效性。

典型的事件研究需要构造并检验的假设是,某一特定事件发生后对于公司价值的影响。

由于从长期来看,通过价格来反映公司的价值应该是符合逻辑的,所以在事件研究中运用证券市场的数据就可以很容易地建立这种测量关系。

即如果事件对市场产生影响,这种影响会立刻通过资产的价格反应出来,所以通过一个较短时期内资产价格的观察量就可以测度事件的经济影响。

研究短期内的股东财富效应,并依此判断事件的实质,从理论上讲,依据有二:一是事件公告时所包含的信息含量对市场的影响,这里的信息既包含事件本身的信息含量,也包括由于披露事件而使投资者了解到过去并不知道“内部信息”,这些信息会影响投资行为;二是投资者行为所反映的对企业价值的预期,如果投资者认为事件具有积极的意义,就会提升预期,股票价格就会上升,反之,投资者对企业的预期下降,股票价格也会随之下降。

因此,从投资者行为的结果,也就是股票收益率的变化,我们可以判断事件对企业的实质性影响,并对其做出合理评价。

二、事件研究法的步骤事件研究法的基本过程包括确定事件及样本、确定研究窗口、计算超额收益并判断市场反应,大体上,可归纳为6个步骤:(1)定义事件。

进行事件分析的第一件事就是定义相关的事件并找出在该事件影响下,需要研究的特定公司股价变动的事件区间,这一区间称为事件窗口。

事件窗口可以考虑用公告日那一天(通常为第0天)来定义,事件之前或之后的较短时期也具有研究价值,这样事件窗口可以根据研究的具体要求定义。

事件研究法(event study)是一种经济学和金融学领域常用的研究方法,用于评估特定事件对资产价格或市场绩效的影响。

这种方法通常通过分析事件前后的股票收益率变动来研究事件的冲击和市场反应。

在事件研究法中,最常用的公式是市场调整模型(market model)。

市场调整模型描述了资产价格的预期收益与市场整体表现之间的关系。

常见的市场调整模型如下:Rit = αi + βiRmt + εit其中,Rit代表资产i在t时刻的收益率,Rmt代表市场整体的收益率,αi代表资产i的超额收益率,βi代表资产i的系统风险系数,εit表示误差项。

通过事件研究法,可以计算出特定事件前后的累积平均超额收益率(CAR)或累积平均累积超额收益率(CAAR),以评估事件对资产价格的影响。

以下是一个事件研究法的案例:假设某公司宣布并购了另一家公司,研究者想要了解该事件对该公司股票价格的影响。

研究者可以选择一个适当的事件窗口,比如选择在事件公告前后的5个交易日内进行分析。

1. 收集数据:收集并整理事件公告日期、股票价格、市场整体收益率等数据。

2. 计算超额收益率:计算公司股票的超额收益率,即实际收益率减去市场整体收益率。

3. 估计市场调整模型:通过回归分析计算出每只股票的系统风险系数(βi)和超额收益率(αi)。

4. 计算累积平均超额收益率(CAR)或累积平均累积超额收益率(CAAR):根据事件窗口内的超额收益率计算CAR或CAAR。

5. 统计检验:通过统计方法检验CAR或CAAR是否显著不等于零,从而验证事件对股票价格的影响是否显著。

通过事件研究法的案例分析,研究者可以评估该并购事件对该公司股票价格的影响,并进一步理解市场对该事件的反应。

事件研究法(Event Study Methodology)是一种用来衡量某一事件对特定公司或行业的影响的方法。

这种方法通常用于金融领域,尤其是股票市场,以评估某一事件(如并购、破产、新产品发布等)对企业价值的影响。

在Stata中,事件研究法通常包括以下步骤:

1. 定义事件窗口:确定事件发生的时间范围,即事件窗口。

2. 定义估计窗口:在事件窗口之前的一个时间段,用于估计正常回报。

3. 计算正常回报:使用估计窗口的数据,采用适当的模型(如市场模型或均值回归模型)来估计正常回报。

4. 计算异常回报:异常回报是指实际回报减去正常回报。

5. 计算累计异常回报:将每个时点的异常回报进行累加,得到累计异常回报。

6. 进行统计检验:对累计异常回报进行统计检验,以评估事件对企业价值的影响是否显著。

在Stata中,可以使用“eventstudy”命令来进行事件研究。

该命令提供了多种选项和功能,包括定义事件窗口和估计窗口、选择正常回报模型、计算异常回报和累计异常回报、绘制事件图等。

总之,事件研究法是一种非常有用的金融分析方法,可以帮助投资者和分析师评估某一事件对企业价值的影响。

在Stata中,可以使用“eventstudy”命令来进行事件研究,该命令提供了多种功能和选项,使得事件研究变得更加方便和灵活。

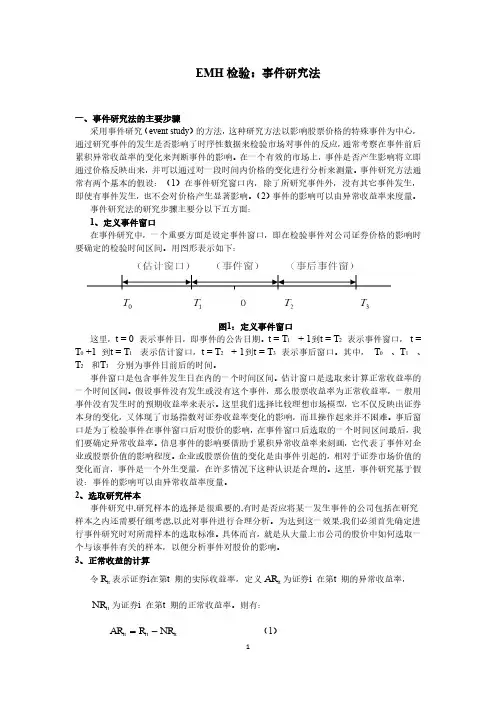

EMH 检验:事件研究法一、事件研究法的主要步骤采用事件研究(event study )的方法,这种研究方法以影响股票价格的特殊事件为中心,通过研究事件的发生是否影响了时序性数据来检验市场对事件的反应,通常考察在事件前后累积异常收益率的变化来判断事件的影响。

在一个有效的市场上,事件是否产生影响将立即通过价格反映出来,并可以通过对一段时间内价格的变化进行分析来测量。

事件研究方法通常有两个基本的假设:(1)在事件研究窗口内,除了所研究事件外,没有其它事件发生,即使有事件发生,也不会对价格产生显著影响。

(2)事件的影响可以由异常收益率来度量。

事件研究法的研究步骤主要分以下五方面: 1、定义事件窗口在事件研究中,一个重要方面是设定事件窗口,即在检验事件对公司证券价格的影响时要确定的检验时间区间。

用图形表示如下:图1:定义事件窗口这里,t = 0 表示事件日,即事件的公告日期。

t = T 1 + 1到t = T 2 表示事件窗口, t = T 0 +1 到t = T 1 表示估计窗口,t = T 2 + 1到t = T 3 表示事后窗口。

其中, T 0 、T 1 、T 2 和T 3 分别为事件日前后的时间。

事件窗口是包含事件发生日在内的一个时间区间。

估计窗口是选取来计算正常收益率的一个时间区间。

假设事件没有发生或没有这个事件,那么股票收益率为正常收益率,一般用事件没有发生时的预期收益率来表示。

这里我们选择比较理想市场模型,它不仅反映出证券本身的变化,又体现了市场指数对证券收益率变化的影响,而且操作起来并不困难。

事后窗口是为了检验事件在事件窗口后对股价的影响,在事件窗口后选取的一个时间区间最后,我们要确定异常收益率。

信息事件的影响要借助于累积异常收益率来刻画,它代表了事件对企业或股票价值的影响程度。

企业或股票价值的变化是由事件引起的,相对于证券市场价值的变化而言,事件是一个外生变量,在许多情况下这种认识是合理的。

事件研究法的计算步骤第一步:确定事件窗口事件窗口是指研究者选择的用来捕捉事件影响的时间范围。

根据研究问题的特点和数据的可获得性,可以选择以事件发生日为中心的前后若干天或月作为事件窗口。

一般来说,事件窗口可以根据研究对象的特点灵活调整。

第二步:选择事件及构建事件指标选择恰当的事件对研究结果的正确性和可解释性至关重要。

研究者需要根据所研究的领域和具体问题,选择能够显著影响研究对象的事件。

例如,对股票价格研究,可以选择公司公布财务报表或重大事件的日期作为事件。

构建事件指标是将事件转化为数值化的方法。

一般来说,常见的事件指标有二进制事件指标和离散性事件指标。

二进制事件指标是将事件出现与否用1和0表示,1表示事件发生,0表示事件未发生。

离散性事件指标则是根据事件的程度进行离散化处理,一般分为数个等级。

第三步:选择和获取控制样本为了排除其他非事件引起的干扰,事件研究法需要构建一个控制组和一个处理组进行对比。

控制组是没有受到事件影响的样本,反映了在无事件发生情况下预期的变量水平。

在选择控制组时,需要确保控制组和处理组在其他相关特征上相似。

第四步:计算市场平均收益率市场平均收益率被用作控制变量以消除市场整体波动对事件研究结果的干扰。

一般来说,使用市场指数(如在股票市场研究中采用的股票市场综合指数)的收益率作为市场平均收益率。

第五步:计算事件窗口内的超额收益率超额收益率是指在考虑了市场平均收益率的影响之后,计算事件窗口内个股或样本的收益率。

它是通过将个股或样本的实际收益率减去市场平均收益率计算得到的。

超额收益率的计算可以采用简单方法或更复杂的回归模型。

第六步:计算事件窗口内的平均超额收益率为了得到一个整体的指标来衡量事件对变量的影响,需要对事件窗口内的超额收益率进行平均。

通过计算事件窗口内个股或样本的平均超额收益率,可以得到事件对变量水平的平均影响效应。

在一些情况下,为了进一步探究事件的持续影响,也可以计算事件窗口后的超额收益率。

事件研究法的计算步骤事件研究法的计算步骤1.定义事件期考察并购事件对上市公司股票价格影响的⾸要⼯作是确⽴⼀个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,⼜称清洁期,其作⽤在于估计正常收益率,本⽂所选⽤的清洁期为[-30,-10],即公告前的前30 到前10 个交易⽇,共20 个交易⽇;事后观察期,⼜称时间窗,⽤于研究事件发⽣后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的⽬的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要⾃⾏设定,就短期绩效研究般为[-10, 10]。

本⽂事件研究选择的事件窗是[-1 5. 15]. 即从事件宣布⽇起的前15后15 个交易⽇,共31 个交易⽇ .2.计算事件期[-30,-10]内的样本公司股票价格和市场指数{沪、深指数)⽇收益率rm,t 和ri,t(百分⽐收益率).rm,t= (Pm,t– Pm,t-1)/Pm,t-1ri,t= (Pi,t– Pi,t-1)/Pi,t-1在本⽂计算中将百分⽐收益率转换股票连续复利收益率和市场指数连续复利收益率.Rm,t = In (rm,t+1)Ri,t = In (r3.计算预期正常收益率建⽴在假设资本资产定价模型(CAPM) 成⽴的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择并购事件公告宣布H 前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进⾏回归得R i,t =αi+ βiRm,i+ εi,t其中Ri,t Rm,i分别为个股和市场指数的⽇收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi+ βiRm,i4.计算每只股票在[-15,15]内每⽇超常收益率(AR)。

股票i在第t⽇的超长收益率为:ARi,t = Rm,t5.计算所有股票在[-15,15]内每⽇的超常平均收益率(Average AgnominalReturn). 就是计算所有股票超常收益率的算术平均值.所有股票在第t ⽇的平均收益率为:6.计算累积平均超常收益率CARt( CumulativeAverage Retum) 计算所有并购重组公司股票在[-15,15] 内每⽇的累积超额收益率,第t ⽇的CAR 为:7.检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.即检验CAR 与0 是否有显著差异. 本⽂对,是否显著区别于0进⾏统计检验。

事件研究法excel事件研究法是一种在社会科学领域广泛应用的研究方法,通过对特定事件的深入分析和系统研究,从中提取出有关该事件的有用信息和发现。

在本文中,我们将使用Excel这一功能强大的数据处理工具,详细介绍如何运用事件研究法,并揭示一步一步回答研究问题的过程。

第一步:明确研究问题首先,我们需要明确自己要研究的问题。

一个明确定义的问题能够指导我们进行相关的数据收集和分析,以及合理地利用Excel进行数据处理。

假设我们的研究问题是:“某国家的经济衰退对其股票市场的影响是什么?”第二步:收集数据接下来,我们需要收集相关的数据。

在这个案例中,我们需要收集有关该国家的经济衰退时期和股票市场表现的数据。

借助Excel的数据收集和整理功能,我们可以使用如公开数据集、金融数据提供商等多种渠道来获取所需数据。

这些数据包括经济指标如国内生产总值(GDP)、股票指数如综合股价指数(Composite Stock Price Index,简称CSPI)等。

第三步:建立事件窗口在事件研究法中,我们需要将时间进行分段,以视野中的某一事件为分界线来研究其前后对其他变量的影响。

在本案例中,我们可以将经济衰退期间定义为事件窗口。

我们首先需要将数据按时间顺序排列,然后选择经济衰退时期的起始和结束时间,根据这个窗口数据,我们可以更好地观察所定义的事件的影响。

第四步:计算超额回报率超额回报率是衡量股票市场反应的关键指标。

我们可以通过计算股票市场回报率与基准回报率之间的差异来获取超额回报率。

基准回报率通常是市场平均回报率,如全球股票指数。

利用Excel的数学函数并借助已存在的数据,我们可以计算每周或每月的超额回报率。

第五步:运用统计工具进行数据分析有了超额回报率,我们可以利用Excel强大的统计工具进行数据分析。

我们可以计算一系列统计指标,如平均值、标准差、t检验等。

Excel提供了各种函数和工具,如AVERAGE、STDEV以及T.TEST等,帮助我们进行数据的描述性统计和推断统计分析。

事件研究法t检验事件研究法T检验是一种常用的统计方法,它可以用来检验一个抽样样本中的每个变量与另一变量之间的关联性,以及判断这种关联是否具有统计学意义。

在许多研究领域中,它被广泛用于检验研究结论的正确性和可靠性。

T检验也称为单因素T检验(又称独立样本T检验),是一种基于假设检验的统计技术。

T检验的基本思想是:通过计算抽取的样本的均值和标准差,来检验样本的分布的不同性。

它的基本假设是:抽取的两个样本的均值是不同的,标准差相同。

即一个样本的均值大于另一个样本的均值,而双方的方差相等。

在这种假设的基础上,可以计算T检验统计量,从而对抽样样本在均值上的差异进行检验。

T检验用于检验抽样样本不同样本间(可以是自变量与因变量之间)的均值差异是否具有统计学意义。

这体现了T检验的优势:在所关注的抽样样本中,可以判断一个变量是否与另一变量相关,以及这种关联是否具有统计学意义。

T检验的计算步骤如下:1.定抽样样本中的自变量和因变量,计算每个变量的样本均值和样本方差。

2.据均值和方差,计算T检验统计量T。

3.据T检验统计量T,检验自变量与因变量之间是否存在显著性差异。

4.据检验结果,对原假设做出推断,判断自变量与因变量之间是否存在关联。

T检验的应用非常广泛,它可以用来在许多研究领域中检验研究结论的正确性和可靠性,如经济学、心理学和教育学等。

例如,心理学家可以使用T检验来检验不同心理测评的结果是否存在显著性差异;经济学家可以使用T检验来检验不同政策对经济发展的影响是否具有统计学意义。

尽管T检验被广泛应用于各种研究领域,但也存在一些限制和缺点。

首先,T检验是基于假设检验,因此它受到假设检验的局限性:它假定在不同样本间的变量是独立的;其次,T检验不能用于检验非正态分布的样本。

因此,若要对非正态分布的样本做T检验,需要进行变换后再检验。

最后,T检验仅适用于两个变量之间的关联性检验,不能用于多元变量之间的关联性检验。

综上所述,事件研究法T检验是一种统计方法,它可以用来检验抽样样本不同样本间(可以是自变量与因变量之间)的均值差异是否具有统计学意义。

事件研究法研究步骤①定义事件、事件日事件研究的第一步是明确所研究的具体事件(event)。

例如,并购事件研究首先要明确“并购”的定义。

并购包括兼并(merger or statutory merger,或称吸收合并)、合并(consolidation,新设合并)和收购(acquisition),还可以包括其他一些获取公司控制权的方式,如代理权争夺。

每一种并购类型还可根据不同标准进行细分。

你想研究哪一种口径的“并购”?光确定了“并购”的口径还不够,任何一次并购都是由一系列具体事件构成的一个过程,因此,并购事件研究还要确定研究的是哪一次具体事件及其日期。

例如,是并购的首次宣布日、股东大会批准日,还是并购完成之日。

事件(event day)的定义对事件研究的成败有时是决定性的。

许多学者(如Brown and Warner,1980,1985;Jensen and Ruback,1983)强调了正确识别事件日的重要性。

在美国早期的并购事件研究中(如Mandelker,1974; Ellert,1976;Langetieg, 1978), 多采用并购生效日(目标公司股东最终批准日)作为事件日,结果未能发现预期的显著报酬①。

后来的研究改用并购计划宣布日,结果大不一样。

一般来说,我们以并购计划的首次宣布日为事件日。

②确定收益率间隔区间和事件窗口股价收益率的间隔区间(sampling interval)意味着采用日收益率、周收益率还是月收益率作为股价波动的计量标准。

这与事件窗口的长短有关。

采用日收益率能够精确地观察到事件对每一日影响力的大小。

如果事件窗口较短,例如两三个月,那么最好采用日收益率(如果时间窗口太短,甚至不可能采用周或月收益率)。

此外,从统计检验的功效(power)看,间隔越短,检验功效越高。

但是,考虑到收益率逐期累加(CAR法)可能带来的误差,股价波动较大的长窗口事件研究或许采用周收益率或月收益率更为合适。

事件研究法公式事件研究法是应用于金融经济领域的一种研究方法,被广泛应用于投资组合管理、风险管理、公司治理和资本市场监管等各个领域。

该方法通过对某一特定事件对市场影响的分析,从而得出对市场的影响程度,以此指导投资者的决策。

具体来说,事件研究法的计算公式为Rit=ARit+β1Rmt+β2Rmt-1+····+βnRmt-n+εit,其中Rit代表事件日股票收益率,ARit代表事件超额收益率,Rmt代表市场指数收益率,β1、β2...βn分别为事件前几天市场指数收益率的系数,εit代表事件日误差项。

基于以上公式,首先需要确定事件的影响期间和影响范围。

在此基础上,可以使用事件窗口法和破发点法来确定事件的具体时间节点。

接着,我们可以通过对事件日和事件期间股票收益率的差异进行计算,得出该事件对市场的影响程度以及其产生的超额收益率。

通过事件研究法的分析,我们可以得出以下几点指导意义:1.对股票投资者而言,可以根据事件研究法的结果,制定相应的投资策略。

比如,在事件发生之前就及时调整投资组合,从而控制风险,获得超额收益。

2.对公司治理而言,事件研究法可以用来评估公司决策的影响力。

如果某一决策产生的影响程度较大,则需要反思决策的合理性,从而规避风险。

3.对监管机构而言,事件研究法可以用来监控市场风险。

当事件对市场的影响程度较大时,监管机构需要及时采取监管措施,保障市场的稳定和健康发展。

总之,事件研究法在金融经济领域的应用十分广泛,对于投资者、公司和监管机构而言,都具有重要的指导意义。

因此,我们需要加强对事件研究法的研究和应用,以更好地服务于金融市场的稳定和发展。

事件研究法的计算步骤

1.定义事件期

考察所得税优惠事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-5,0],即公告前的前5到前0个交易日,共5个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.

事件窗的长短可以根据研究需要自行设定,就短期绩效研究一般为[-10, 10]。

本文事件研究选择的事件窗是[0,5]. 即从事件宣布日起的前5后5 个交易日,共0个交易日 .

2.计算事件期[-5,0]内的样本公司股票价格和市场指数{沪、深指数)日收益率

r m,t 和r

i,t

(百分比收益率).

r

m,t

= (P

m,t

– P

m,t-1

)/P

m,t-1

r

i,t

= (P

i,t

– P

i,t-1

)/P

i,t-1

在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复利收益率.

R m,t = In (r

m,t

+1)

R i,t = In (r

i,t

+1)

3.计算预期正常收益率

建立在假设资本资产定价模型(CAPM) 成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择所得税优惠政策颁布前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得

R i,t =α

i

+ β

i

R

m,i

+ ε

i,t

其中R

i,t R

m,i

分别为个股和市场指数的日收益率,且是股票的收益率对市场指

数收益率的回归系数,ε

i,t 代表回归残差.回归后得到的α

i,

β

i

,如果α

i,

β

i

,在估计期内保持稳定,则可算出预期正常收益率为:

R i,t =α

i

+ β

i

R

m,i

4.计算每只股票在[-5,5]内每日超常收益率(AR)。

股票i在第t日的超长收益

率为:AR

i,t = R

i,t

– R

m,t

5.计算所有股票在[-5,5]内每日的超常平均收益率(Average Agnominal

Return). 就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为:

6.计算累积平均超常收益率CAR

t

( CumulativeAverage Retum) 计算所有所观察上市公司股票在[-5,5] 内每日的累积超额收益率,第t 日的CAR 为:

7.检验假设

为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.

即检验CAR 与0 是否有显著差异. 本文对,是否显著区别于0进行统计检验。

检验假设为: H

0: AAR

t

= 0, CAR

t

= 0,检验统计量为:t

AAR

, t

CAR

其中, t = -5, -4, -3, … 0 … 3, 4, 5

根据上述假设,计算出来的统计量t

AAR , t

CAR

服从自由度为n-1的t 分布。

给

定显著性水平就可以得到检验结果,本文设定的显著性水平为α = 0.05.

如果检验结果拒H

, CAR > 0,表明该期间所观察上市公司股价表现给股东带来显著的超额收益,事件创造了价值。

如果检验结果拒H

, CAR < 0,表明该期间所观察上市公司股价表现给股东带来显著的负面收益,事件没有创造价值。

若检验结果不能拒绝H

,认为所观察上市公司股东财富没有变化,并购事件是否创造价值无法判断.。