事件研究法.

- 格式:ppt

- 大小:139.00 KB

- 文档页数:25

stata 事件研究法

《Stata事件研究法》

一、什么是Stata事件研究法

Stata事件研究法是一种统计方法,它通过记录与某一事件发生的时间节点和观察其之前和之后发生的变化,来建立因果关系的一种方法。

一般而言,在使用Stata事件研究法时,要求事件发生的时间需要在滑动窗口中,并且控制变量的值或结果都应该在该滑动窗口内容。

二、Stata事件研究法的应用

Stata事件研究法可以用于企业经营活动检验,企业改制行为预测,公司政策变更规律探究,市场分析,以及竞争策略制定等。

通过分析滑动窗口中的事件发生前后的变化,能够更好地分析影响企业发展的各种因素,进而增加企业经营的效率。

三、Stata事件研究法的优势

1、使用Stata事件研究法可以更好地从发生的事件中捕捉所有的与之相关的关联性变量。

2、Stata事件研究法有助于减少潜在因素对结果的影响,因为它仅考虑该滑动窗口内发生的变化。

3、使用Stata事件研究法可以更加准确地反映出对企业发展的影响。

4、Stata事件研究法可以快速地从大量的数据中抽取有价值的信息。

事件研究法的定义事件研究法是一种利用历史数据来分析事件对某个特定变量(通常是股票价格、交易量等)影响的方法。

它通过比较事件前后的变化,来研究事件对该变量的影响程度和持续时间。

事件研究法广泛应用于金融领域,特别是股票市场,用于评估特定事件对股票价格的影响。

事件研究法的基本原理是通过建立一个事件窗口,将事件发生前后的数据进行对比分析。

首先,选择一个事件,例如公司发布重要公告、政府宣布政策调整等。

然后,在事件发生前后的一段时间内,收集相关数据,比如股票价格、交易量等。

接下来,通过统计分析方法来评估事件对这些数据的影响。

在进行事件研究时,需要考虑一些重要因素。

首先是事件窗口的选择,即事件发生前后收集数据的时间段。

事件窗口的长度应该根据具体情况来确定,一般来说,应该足够长以包含事件的影响期。

其次是控制组的选择,用于与事件组进行对比分析。

控制组应该是与事件组具有相似特征的样本,以消除其他因素对结果的影响。

最后,还需要考虑其他可能的影响因素,例如市场整体变化、其他重要事件等,以确保研究结果的准确性。

事件研究法的优点是可以精确地分析事件对特定变量的影响。

通过对事件发生前后的数据进行对比分析,可以排除其他因素的干扰,更准确地评估事件的影响。

此外,事件研究法还可以用于预测未来事件对特定变量的影响,对投资决策具有指导作用。

然而,事件研究法也存在一些局限性。

首先,事件研究法只能对特定事件进行研究,不适用于多个事件同时发生的情况。

其次,事件研究法对数据的要求较高,需要大量的历史数据来支持研究。

此外,事件研究法还可能受到事件选择偏差的影响,即选择某些事件而忽略其他重要事件,从而影响研究结果的准确性。

事件研究法是一种重要的研究方法,可用于评估特定事件对某个变量的影响。

通过对事件发生前后的数据进行对比分析,可以准确地评估事件的影响程度和持续时间。

然而,事件研究法也存在一些局限性,需要注意数据选择和其他可能的影响因素,以确保研究结果的准确性。

事件研究法的定义事件研究法是一种用于分析事件对某一特定变量的影响的研究方法。

它被广泛应用于经济学、金融学、社会学、环境科学等领域,以研究某一事件对相关变量的影响程度和持续时间。

事件研究法的核心思想是通过对事件前后的数据进行比较分析,以确定事件对特定变量的影响。

在事件研究法中,研究者首先选择一个特定事件,通常是一个突发事件或政策变化,然后收集与该事件相关的数据,包括事件前后的变量值、事件发生的时间和事件的特征等。

事件研究法的步骤包括事件定义、数据收集、事件窗口的选择和统计分析。

首先,研究者需要明确定义事件的起始和结束时间,以确保数据的准确性和一致性。

然后,研究者收集事件前后的相关数据,包括被研究的变量值和其他可能影响该变量的因素。

接下来,研究者需要选择一个合适的事件窗口,即事件发生前后的观测期间,以便分析事件对变量的影响。

最后,研究者使用统计方法对数据进行分析,例如回归分析、差分分析等,以确定事件对变量的影响。

事件研究法的优点是可以通过对事件前后的数据进行比较分析,排除其他可能的干扰因素,更准确地评估事件对变量的影响。

此外,事件研究法还可以提供有关事件影响的时间特征,例如事件的累积效应和持续时间等。

然而,事件研究法也存在一些局限性,例如对数据的质量要求较高,数据的选择和处理可能存在偏差,以及事件窗口的选择可能存在主观性等。

事件研究法已经在许多领域得到广泛应用。

在经济学中,事件研究法常被用来评估政策变化对企业价值的影响,例如并购、股票上市等。

在金融学中,事件研究法常被用来研究股票市场对公司重大事件的反应,例如财务报告发布、股东大会等。

在社会学中,事件研究法常被用来研究社会事件对人们行为的影响,例如自然灾害、恐怖袭击等。

在环境科学中,事件研究法常被用来研究环境政策变化对自然资源的影响,例如水资源管理、碳排放控制等。

事件研究法是一种用于分析事件对某一特定变量的影响的研究方法。

通过对事件前后的数据进行比较分析,事件研究法可以提供关于事件影响程度和持续时间的评估。

事件研究法编辑词条事件研究法(Event Study) 是一种统计方法,是在研究当市场上某一个事件发生的时候,股价是否会产生波动时,以及是否会产生"异常报酬率"(abnormal returns),借由此种资讯,可以了解到股价的波动与该事件是否相关。

折叠编辑本段简介事件研究法(event study)由Ball& Brown (1968) 以及Famaetal(1969) 开创,其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或价格对披露信息的反应程度。

事件研究法是基于有效市场假设的,即股票价格反映所有已知的公共信息,由于投资者是理性的,投资者对新信息的反应也是理性的,因此,在样本股票实际收益中剔除假定某个事件没有发生而估计出来的正常收益(normal return)就可以得到异常收益(abnormal return),异常收益可以衡量股价对事件发生或信息披露异常反应的程度。

折叠编辑本段步骤在研究过程中,首先须决定研究假说为何。

决定研究假说以后,须确定事件的种类及其事件日,估计期及事件期之计算期间,并以股价日报酬率估算其预期报酬率,再透过实际报酬与预期报酬之差额,观察整体股利发放事件,于宣告期间是否具有异常报酬的产生,最后借由统计检定来检视其统计值是否显著。

折叠编辑本段假说譬如假设估计期间的CAR并没有产生资讯效果,而事件期的CAR可能产生资讯效果。

折叠编辑本段确定事件研究法的第二步,即确定所要研究的事件。

所谓的“事件日”,系指市场“接收”到该事件即将发生或可能发生的时间点,而非该事件“实际”上发生的时间点,此时点通常以“宣告日”为准。

时点认定的适当与否,对于研究的正确性,会有决定性的影响。

折叠编辑本段市场模式估计某一事件发生或公布后,对于股价影响,必须建立股票报酬率的“预期模式”,以估计“预期报酬”(expected returns)。

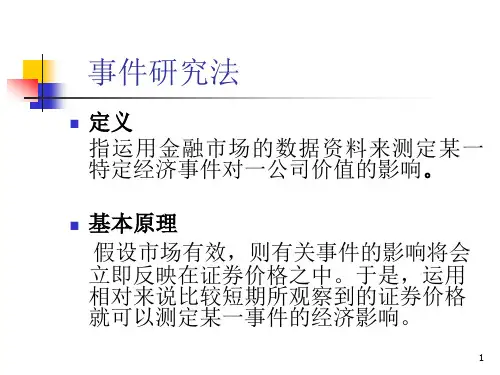

事件研究法(event study)令狐采学自从Ball和Brown(1968)以及Beaver (1968)开创性地使用事件研究法判别会计盈余报告的信息含量以证实会计信息的有用性以来,事件研究法得到了广泛的使用。

一、事件研究法定义事件研究法就是研究在事件发生前后很短的时间内,投资者投资行为变化所引发的股票收益变化情况,并据此判断事件对股东财富和企业价值的影响。

事件研究法的理论基础是理性的市场模式,即市场的有效性。

典型的事件研究需要构造并检验的假设是,某一特定事件发生后对于公司价值的影响。

由于从长期来看,通过价格来反映公司的价值应该是符合逻辑的,所以在事件研究中运用证券市场的数据就可以很容易地建立这种测量关系。

即如果事件对市场产生影响,这种影响会立刻通过资产的价格反应出来,所以通过一个较短时期内资产价格的观察量就可以测度事件的经济影响。

研究短期内的股东财富效应,并依此判断事件的实质,从理论上讲,依据有二:一是事件公告时所包含的信息含量对市场的影响,这里的信息既包含事件本身的信息含量,也包括由于披露事件而使投资者了解到过去并不知道“内部信息”,这些信息会影响投资行为;二是投资者行为所反映的对企业价值的预期,如果投资者认为事件具有积极的意义,就会提升预期,股票价格就会上升,反之,投资者对企业的预期下降,股票价格也会随之下降。

因此,从投资者行为的结果,也就是股票收益率的变化,我们可以判断事件对企业的实质性影响,并对其做出合理评价。

二、事件研究法的步骤事件研究法的基本过程包括确定事件及样本、确定研究窗口、计算超额收益并判断市场反应,大体上,可归纳为6个步骤:(1)定义事件。

进行事件分析的第一件事就是定义相关的事件并找出在该事件影响下,需要研究的特定公司股价变动的事件区间,这一区间称为事件窗口。

事件窗口可以考虑用公告日那一天(通常为第0天)来定义,事件之前或之后的较短时期也具有研究价值,这样事件窗口可以根据研究的具体要求定义。

事件研究法(event study)自从Ball和Brown(1968)以及Beaver (1968)开创性地使用事件研究法判别会计盈余报告的信息含量以证实会计信息的有用性以来,事件研究法得到了广泛的使用。

一、事件研究法定义事件研究法就是研究在事件发生前后很短的时间内,投资者投资行为变化所引发的股票收益变化情况,并据此判断事件对股东财富和企业价值的影响。

事件研究法的理论基础是理性的市场模式,即市场的有效性。

典型的事件研究需要构造并检验的假设是,某一特定事件发生后对于公司价值的影响。

由于从长期来看,通过价格来反映公司的价值应该是符合逻辑的,所以在事件研究中运用证券市场的数据就可以很容易地建立这种测量关系。

即如果事件对市场产生影响,这种影响会立刻通过资产的价格反应出来,所以通过一个较短时期内资产价格的观察量就可以测度事件的经济影响。

研究短期内的股东财富效应,并依此判断事件的实质,从理论上讲,依据有二:一是事件公告时所包含的信息含量对市场的影响,这里的信息既包含事件本身的信息含量,也包括由于披露事件而使投资者了解到过去并不知道“内部信息”,这些信息会影响投资行为;二是投资者行为所反映的对企业价值的预期,如果投资者认为事件具有积极的意义,就会提升预期,股票价格就会上升,反之,投资者对企业的预期下降,股票价格也会随之下降。

因此,从投资者行为的结果,也就是股票收益率的变化,我们可以判断事件对企业的实质性影响,并对其做出合理评价。

二、事件研究法的步骤事件研究法的基本过程包括确定事件及样本、确定研究窗口、计算超额收益并判断市场反应,大体上,可归纳为6个步骤:(1)定义事件。

进行事件分析的第一件事就是定义相关的事件并找出在该事件影响下,需要研究的特定公司股价变动的事件区间,这一区间称为事件窗口。

事件窗口可以考虑用公告日那一天(通常为第0天)来定义,事件之前或之后的较短时期也具有研究价值,这样事件窗口可以根据研究的具体要求定义。

事件研究法(Event Study Methodology)是一种用来衡量某一事件对特定公司或行业的影响的方法。

这种方法通常用于金融领域,尤其是股票市场,以评估某一事件(如并购、破产、新产品发布等)对企业价值的影响。

在Stata中,事件研究法通常包括以下步骤:

1. 定义事件窗口:确定事件发生的时间范围,即事件窗口。

2. 定义估计窗口:在事件窗口之前的一个时间段,用于估计正常回报。

3. 计算正常回报:使用估计窗口的数据,采用适当的模型(如市场模型或均值回归模型)来估计正常回报。

4. 计算异常回报:异常回报是指实际回报减去正常回报。

5. 计算累计异常回报:将每个时点的异常回报进行累加,得到累计异常回报。

6. 进行统计检验:对累计异常回报进行统计检验,以评估事件对企业价值的影响是否显著。

在Stata中,可以使用“eventstudy”命令来进行事件研究。

该命令提供了多种选项和功能,包括定义事件窗口和估计窗口、选择正常回报模型、计算异常回报和累计异常回报、绘制事件图等。

总之,事件研究法是一种非常有用的金融分析方法,可以帮助投资者和分析师评估某一事件对企业价值的影响。

在Stata中,可以使用“eventstudy”命令来进行事件研究,该命令提供了多种功能和选项,使得事件研究变得更加方便和灵活。

事件研究法和双重差分法都是统计学和计量经济学中的重要方法,用于分析特定事件或政策变化对经济或金融市场的影响。

事件研究法(Event Study)主要用于研究某一特定事件对股票市场的影响。

该方法通过比较事件发生前后的股票收益率来估计该事件的经济价值。

它可以帮助投资者理解市场对事件的反应,从而预测未来的市场走势。

双重差分法(Double Difference Estimation)则主要用于评估政策或制度变化的效果。

这种方法通过比较受到政策或制度变化影响的个体和未受影响的个体的某些经济指标的差异,来估计政策或制度变化的影响。

双重差分法的优点在于它能够控制其他与政策或制度变化相关的因素,从而更准确地估计政策或制度变化的效果。

如需获取更多关于这两种方法的详细信息,建议阅读统计学或计量经济学相关书籍或咨询专业人士。

事件研究法与双重差分法的区别事件研究法和双重差分法这两种研究方法就像两位性格各异的朋友,各有千秋,各有拿手绝活,咱们来聊聊它们的不同之处。

事件研究法就像个时光机,专注于某个特定的事件,比如一家公司发布了个重磅消息,或者某个的出台,研究者就会仔细观察这些事件发生前后的变化,看看市场反应如何。

就像你看到了一部电影的预告片,心里七上八下,想知道它到底能不能打动你。

通过这种方法,研究者们会收集大量数据,分析这个事件对股价、销量或者其他指标的影响,结果就像在赌场里押中了红色,兴奋得不得了。

而双重差分法就更像是一场细致的实验,想象一下两组人,一组是实验组,一组是对照组。

它的核心思想是比较这两组在某个事件发生前后的变化,真的是相对较为“科学”的方式。

就好比你在看一场足球赛,想知道球队在新教练上任后表现得如何,你会比较新教练上任前后的战绩。

而双重差分法就用这样的逻辑,帮助研究者分析因果关系,看看这个新或者新事件是不是给大家带来了实际的改变。

就像我们说的,细水长流,数据得慢慢积累,才能得出结论。

咱们再聊聊它们的适用场景,事件研究法适合那些突然发生的事情,特别是有新闻价值的,比如公司的合并、收购,这时候的反应就像大家争先恐后地抢购限量版的球鞋,人人都想第一时间知道,能不能赚到钱。

而双重差分法就像一个长跑比赛,比较稳定,适合分析一些持续性的效果,比如教育改革或税制改革,研究者会关注长时间内的变化,真的是一场持久战。

事件研究法也有它的局限性,不能总是依赖于短期的反应,尤其是有些事件可能会产生噪声,影响结果的准确性,就像听音乐时背景噪音太大,根本听不清楚旋律。

而双重差分法虽然比较扎实,但也需要精确的选择对照组,选择不当可能导致结果失真,真是个技术活。

两者之间的选择就像是挑口味,得看你更偏爱哪一款。

事件研究法和双重差分法,犹如两位性格各异的朋友,前者就像热情奔放的青年,总是吸引眼球,聚焦于突发事件的影响;而后者则像稳重踏实的长者,更注重长期趋势的把握。

事件研究法解读

事件研究法是一种常用于社会科学研究中的方法,用于分析特定事件对特定群体或环境所产生的影响。

本文将对事件研究法进行解读,探讨其定义、特点以及在研究中的应用。

事件研究法是一种基于事件的时间序列数据,通过比较事件发生前后的差异来评估事件对特定群体或环境的影响。

该方法适用于各种社会科学领域的研究,如经济学、社会学、政治学等。

特点上,事件研究法强调对事件及其影响的因果关系分析。

研究者需要寻找自然实验或随机事件,通过比较事件前后的数据变化来确定事件对特定结果的影响。

同时,事件研究法还要求考虑其他可能因素的控制,以排除第三变量的影响。

在应用上,事件研究法的主要步骤包括事件选择、事件时间标定、建立计量模型和因果效应估计。

首先,研究者需要选择适合研究的事件,并明确事件发生的时间点。

其次,建立计量模型来衡量事件对特定结果的影响。

常用的方法包括差分设计和匹配等。

最后,通过因果效应估计来分析事件对结果的影响程度。

事件研究法的广泛应用使其成为社会科学研究中的重要工具。

在经济学中,研究者可以利用事件研究法来评估政策对经济变量的影响;在社会学中,事件研究法可以用于分析社会问题和社会政策的影响;在政治学中,研究者可以利用该方法来研究选举、政治动荡和政策变化等。

总之,事件研究法是一种有效的研究工具,通过比较事件前后的差异来评估事件对特定群体或环境的影响。

它在社会科学领域的广泛应用为我们提供了更深入的理解和洞察。