期权的定价和希腊字母

- 格式:ppt

- 大小:537.00 KB

- 文档页数:41

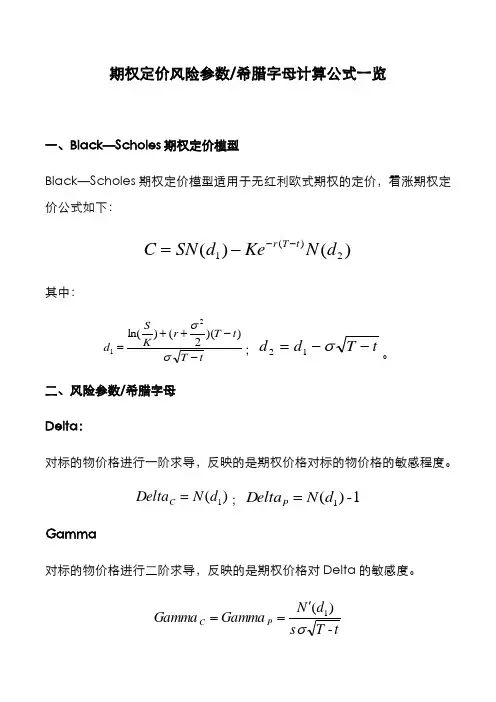

期权定价风险参数/希腊字母计算公式一览一、Black —Scholes 期权定价模型Black —Scholes 期权定价模型适用于无红利欧式期权的定价,看涨期权定价公式如下:)()(2)(1d N Ke d SN C t T r ---=其中:t T t T r K S d --++=σσ))(2()ln(21;t T d d --=σ12。

二、风险参数/希腊字母Delta :对标的物价格进行一阶求导,反映的是期权价格对标的物价格的敏感程度。

)(1d N Delta C =;1-)(1d N Delta P =Gamma对标的物价格进行二阶求导,反映的是期权价格对Delta 的敏感度。

t T s d N Gamma Gamma P C -)(1σ'==Vega对波动率进行一阶求导,反映的是期权价格对标的物波动率的敏感程度。

t T S d N Vega Vega P C -'==)(1Theta对时间进行一阶求导,反映的是期权价格对时间流逝的敏感程度。

)(2)(2)(1d N rKe tT S d N Theta t T r C ----'-=σ )-(2)(2)(1d N rKe tT S d N Theta t T r P --+-'-=σ Pho对无风险收益率进行一阶求导,反映的是期权价格对无风险收益率的敏感程度。

)()(2)(d N e t T K ho t T r C ---=ρ)-()(-2)(d N et T K ho t T r P ---=ρ 此外,极值波动率的计算公式为: ∑==N i i i l h N 12)ln(2ln 41σ。

「期权系列」期权的风险管理利器—希腊字母一般的期权定价模型是由以下因素决定:相当资产的当前价格、波动率、无风险利率、期权到期时间以及行使价等。

在这些变数中,除了行使价是固定的,其他任何一个因素的变化都会造成相应期权价值的不断变化,这也给期权带来了相应的投资风险。

希腊字母作为度量期权风险的金融指标,常常被专业投资者所关注。

所以, 本文主要介绍以下几个主要希腊字母的含义及用途。

Delta值(Δ)1).含义Delta值又称对冲值,是衡量相关资产价格变动时期权价格的变化幅度,即Delta=期权价格变化/相关资产现货价格变化。

相关资产价格、行使价格、利率、波动率和距离到期日的天数等变数均对Delta 值有影响。

2).性质1、认购期权的Delta值为正数(0-1),认沽期权的Delta值为负数(-1-0),因为股价上升等价认购期权的Delta值会接近0.5,而等价认沽期权的则接近-0.5。

2、在其他条件条件不变时,认购期权的Delta值均随着相关资产价格的上升而增大; 相反认沽期权的Delta值均随着相关资产价格的下降而减少;3、随着到期日的减少,实值认购(认沽)期权Delta收敛到1(-1);平值认购(认沽)期权Delta收敛到0.5(-0.5);虚值认购(认沽)期权Delta收敛到0;3).应用Delta均值常用于中性套期保值,如果投资者想要对冲掉期权仓位风险,Delta值就是套期保值比率。

若头寸的Delta值持续为0,就建立了一个中性套期策略。

简单来讲,以做空认购期权为例假设一份长期认购期权的delta是0.8,则卖掉一份认购期权需要买入delta(0.8)份股票来做对冲,达到套期保值的效果。

Gamma 值(γ)1).含义Gamma值反映期权价格对delta值的影响程度,即delta变化量与期货价格变化量之比。

另外的,现在的Delta值将约等于之前的Delta值加上或减去Gamma 值。

2).性质1、对于长仓,无论认购期权或是认沽期权的gamma值均为正值。

Delta值一、Delta值概述期权的风险指标通常用希腊字母来表示,包括:delta值、gamma值、theta 值、vega值、rho值等。

Delta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度。

用公式表示:Delta=期权价格变化/期货价格变化所谓Delta,是用以衡量选择权标的资产变动时,选择权价格改变的百分比,也就是选择权的标的价值发生变动时,选择权价值相应也在变动。

公式为:Delta=外汇期权费的变化/外汇期权标的即期汇率的变化关于Delta值,可以参考以下三个公式:1.选择权Delta加权部位=选择权标的资产市场价值×选择权之Delta值;2.选择权Delta加权部位×各标的之市场风险系数=Delta风险约当金额;3.Delta加权部位价值=选择权Delta加权部位价值+现货避险部位价值。

二、Delta值的特性Delta具有以下特性:买权的Delta一定要是正值;卖权的Delta一定要是负值; Delta数值的范围介乎0到1之间; 价平选择权的Delta为0.5; Delta 数值可以相加,假设投资组合内两个选择权的Delta数值分别为0.5及0.3,整个组合的Delta数值将会是0.8。

对于看涨期权来说,期货价格上涨(下跌),期权价格随之上涨(下跌),二者始终保持同向变化。

因此看涨期权的delta为正数。

而看跌期权价格的变化与期货价格相反,因此,看跌期权的delta为负数。

交易者一定要注表1期权部位的delta值部位看涨期权看跌期权多头+ -空头- +期权的delta值介于-1到1之间。

对于看涨期权,delta的变动范围为0到1,深实值看涨期权的delta趋增至1,平值看涨期权delta为 0.5,深虚值看涨期权的delta则逼近于0。

对于看跌期权,delta变动范围为-1到0, 深实值看跌期权的delta趋近-1,平值看跌期权的 delta为-0.5,深虚值看跌期权的delta趋近于0。

希腊字母在期权中的应用在衡量期权组合风险的时候,若用希腊字母来表示期权的风险指标,原本繁多复杂的期权交易和持仓就会显得简洁明了。

在交易中,投资者不仅要关注做多做空多少手不同的期权合约,而且还要注意所有持仓的Delta、Gamma等参数。

选择策略以最简单的买入标的和单腿策略为例,预计标的价格上涨,想要做多Delta,有买入期货、买入看涨期权和卖出看跌期权三种方法,但预计标的价格上涨的同时波动率下跌,即需要做多Delta、做空Vega,那么卖出看跌期权则是相对有利的策略。

对冲期权对于同一个品种的期货和期权,希腊字母都可以直接相加减。

当投资者利用跨式策略、价差策略、蝶式策略等多腿策略来交易期权时,有时候固定的策略并不能完美贴合投资者的交易需求,此时就可以根据叠加后的希腊字母总和去对冲存在风险的部分。

例如,当预计市场有重大消息披露、标的价格可能有大幅变化、波动率将会变大时,通常可以利用买入平值跨式期权策略来做多波动率。

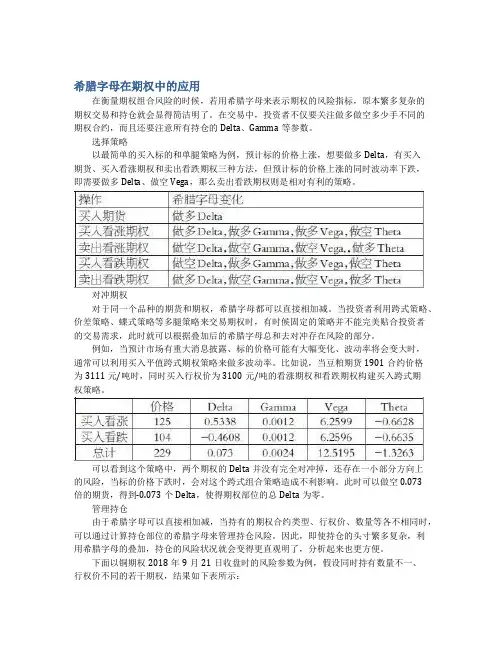

比如说,当豆粕期货1901合约价格为3111元/吨时,同时买入行权价为3100元/吨的看涨期权和看跌期权构建买入跨式期权策略。

可以看到这个策略中,两个期权的Delta并没有完全对冲掉,还存在一小部分方向上的风险,当标的价格下跌时,会对这个跨式组合策略造成不利影响。

此时可以做空0.073倍的期货,得到-0.073个Delta,使得期权部位的总Delta为零。

管理持仓由于希腊字母可以直接相加减,当持有的期权合约类型、行权价、数量等各不相同时,可以通过计算持仓部位的希腊字母来管理持仓风险。

因此,即使持仓的头寸繁多复杂,利用希腊字母的叠加,持仓的风险状况就会变得更直观明了,分析起来也更方便。

下面以铜期权2018年9月21日收盘时的风险参数为例,假设同时持有数量不一、行权价不同的若干期权,结果如下表所示:那么仓位全部的风险参数总和计算如下:仓位的风险指标汇总如下:每新增或者减少一个期权,都能很清楚地观察到仓位变化。

趣谈期权有关的希腊字母趣谈期权有关的希腊字母!Delta, Gamma, Vega和Theta当我们理解期权价值与其影响因素的敏感性时,可以作这样比喻。

股票期权作为股票的“孩子”,其脾气秉性自然受三方面的影响:一是自身“基因”的制约,比如:权利属性(认购还是认沽)、行权价(K)、到期时间(T);二是“父母亲”的言传身教:股价(S)、股价的波动率(Sigma);三是社会大环境的熏陶:无风险收益率(r)。

那么一份股票期权的价格(V)究竟是如何被这些因素所影响的呢?换而言之,股票价格上涨1%,或者股价波动率上升1%,作为孩子的期权的“脾气”变化多少呢?为了回答这个问题,我们就必须认识五个“希腊字母”了。

毫不夸张地说,这五个希腊字母就是期权价格变化的生命源泉,也是“孩子”与“父母”的纽带。

这五个希腊字母就叫做Delta,Gamma,Vega,Theta和Rho。

先让我们来认识第一个希腊字母——Delta。

1. Delta是什么?期权是标的资产的衍生产品。

两者之间就像是“父子”一样,父亲的一举一动无时无刻不在影响着孩子的行为。

父亲的这种影响力就是Delta。

以50ETF为例,当ETF价格发生变化时,期权价格也会随之改变。

ETF与期权之间的价格关系可以用Delta来刻画:当ETF价格变化0.001元时,对期权价格的影响就是0.001*Delta元。

认购期权是“乖孩子”,当“父亲”ETF价格上涨的时候,认购期权价格也会上涨,认购期权的Delta大于零;而“坏孩子”认沽期权则恰恰相反,当ETF 价格上涨时,认沽期权的价格反而是下跌的,它的Delta小于零。

2. Delta在投资中的两个简单应用一个是对冲作用。

如果我们有着如下对冲组合:由Delta份ETF空头和1份期权多头组成。

当ETF价格变化0.001元时,Delta份ETF 空头价格会变化-0.001*Delta元,1份期权合约价格会变化0.001*Delta元。

“希腊字母”期权的风控体系期权产品是目前国际衍生品市场的重要组成部分。

因其独特的优势和丰富的内涵,期权在国际市场上迅猛发展,应用日益广泛,在风险管理、产品构建等方面发挥着举足轻重的作用。

随着投资热情的高涨,期权交易的风险管理问题也日益突出,如何准确地度量和合理控制期权头寸的风险对投资者至关重要。

著名的Black-Scholes期权定价模型中,期权的价格受多种因素影响,包括标的价格、标的波动率、到期时间、行权价格以及无风险利率。

如何量化各类风险,较为准确地估计持仓损益,进行合理有效的风险管理和投资决策非常重要。

由Black-Scholes模型衍生出的希腊字母体系则是这样一套风险管理工具,该体系将期权头寸风险分解成若干风险组成部分,包括标的价格风险、时间风险、波动率风险和利率风险,并用希腊字母估计当其他风险条件不变时,一个单位的某种风险变动所造成的期权的价值变化。

通过量化每一种风险类型的风险暴露,投资者就可以将期权风险管理转化为希腊字母的管理。

Delta看多就买看涨期权,看空就买看跌期权。

这是刚接触期权的投资者的笼统看法。

假设大盘涨了10点,看涨期权价值会涨多少呢,同样是10点吗? Delta就是用来回答这个问题的。

Delta表示在其他因素保持不变的情况下,一单位标的资产价格的变化所引起的期权价值的变化。

Delta反映了标的价格单位变化给期权投资者带来的收益或亏损。

例如投资者持有一手看涨期权,Delta值为0.5,表示在一定的标的价格变化区间内,期权的价值的变化幅度约为标的价格变化幅度的50%,具体来讲,若标的价格上涨1点,期权价值将上升约0.5点,投资者持有该看涨期权将获利约0.5点,反之若标的价格下降1点,投资者将损失约0.5点。

由Delta的定义可以推导出Delta的一些性质:(1)看涨期权多头的Delta值为正,表示看涨期权价值和标的价格同方向变动;看跌期权多头的Delta值为负,表示看跌期权价值同标的价格反方向变动;期权空头的Delta值与期权多头的Delta值符号相反。