期权希腊字母

- 格式:pptx

- 大小:8.70 MB

- 文档页数:50

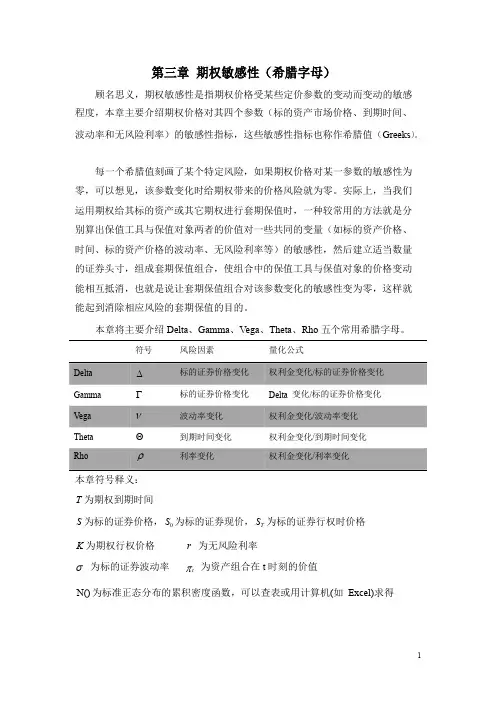

第三章 期权敏感性(希腊字母)顾名思义,期权敏感性是指期权价格受某些定价参数的变动而变动的敏感 程度,本章主要介绍期权价格对其四个参数(标的资产市场价格、到期时间、波动率和无风险利率)的敏感性指标,这些敏感性指标也称作希腊值(Greeks )。

每一个希腊值刻画了某个特定风险,如果期权价格对某一参数的敏感性为 零,可以想见,该参数变化时给期权带来的价格风险就为零。

实际上,当我们 运用期权给其标的资产或其它期权进行套期保值时,一种较常用的方法就是分 别算出保值工具与保值对象两者的价值对一些共同的变量(如标的资产价格、 时间、标的资产价格的波动率、无风险利率等)的敏感性,然后建立适当数量 的证券头寸,组成套期保值组合,使组合中的保值工具与保值对象的价格变动 能相互抵消,也就是说让套期保值组合对该参数变化的敏感性变为零,这样就 能起到消除相应风险的套期保值的目的。

本章将主要介绍 Delta 、Gamma 、Vega 、Theta 、Rho 五个常用希腊字母。

符号风险因素 量化公式Gamma Γ标的证券价格变化 Delta 变化/标的证券价格变化 Vega ν波动率变化 权利金变化/波动率变化Theta Θ到期时间变化 权利金变化/到期时间变化 本章符号释义:T 为期权到期时间S 为标的证券价格, S 0 为标的证券现价, S T 为标的证券行权时价格K 为期权行权价格σ 为标的证券波动率r 为无风险利率π t 为资产组合在 t 时刻的价值N () 为标准正态分布的累积密度函数,可以查表或用计算机(如 Excel)求得N()为标准正态分布的密度函数,N()=-x2''2第一节Delta(德尔塔,∆)1.1定义Delta衡量的是标的证券价格变化对权利金的影响,即标的证券价格变化一个单位,权利金相应产生的变化。

新权利金=原权利金+Delta×标的证券价格变化1.2公式从理论上,Delta准确的定义为期权价值对于标的证券价格的一阶偏导。

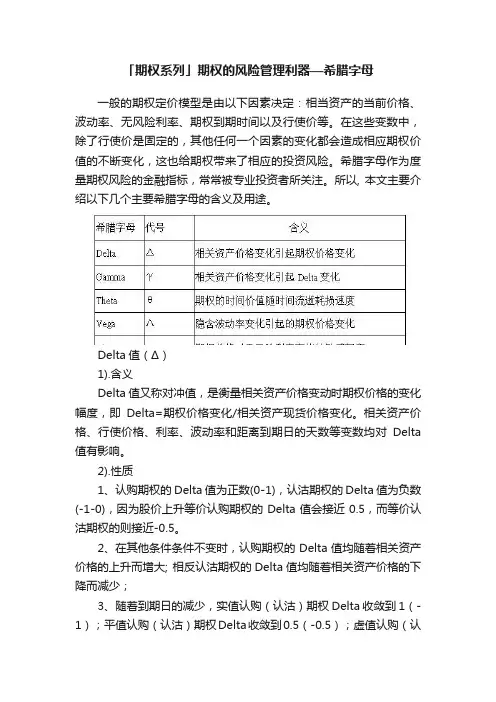

「期权系列」期权的风险管理利器—希腊字母一般的期权定价模型是由以下因素决定:相当资产的当前价格、波动率、无风险利率、期权到期时间以及行使价等。

在这些变数中,除了行使价是固定的,其他任何一个因素的变化都会造成相应期权价值的不断变化,这也给期权带来了相应的投资风险。

希腊字母作为度量期权风险的金融指标,常常被专业投资者所关注。

所以, 本文主要介绍以下几个主要希腊字母的含义及用途。

Delta值(Δ)1).含义Delta值又称对冲值,是衡量相关资产价格变动时期权价格的变化幅度,即Delta=期权价格变化/相关资产现货价格变化。

相关资产价格、行使价格、利率、波动率和距离到期日的天数等变数均对Delta 值有影响。

2).性质1、认购期权的Delta值为正数(0-1),认沽期权的Delta值为负数(-1-0),因为股价上升等价认购期权的Delta值会接近0.5,而等价认沽期权的则接近-0.5。

2、在其他条件条件不变时,认购期权的Delta值均随着相关资产价格的上升而增大; 相反认沽期权的Delta值均随着相关资产价格的下降而减少;3、随着到期日的减少,实值认购(认沽)期权Delta收敛到1(-1);平值认购(认沽)期权Delta收敛到0.5(-0.5);虚值认购(认沽)期权Delta收敛到0;3).应用Delta均值常用于中性套期保值,如果投资者想要对冲掉期权仓位风险,Delta值就是套期保值比率。

若头寸的Delta值持续为0,就建立了一个中性套期策略。

简单来讲,以做空认购期权为例假设一份长期认购期权的delta是0.8,则卖掉一份认购期权需要买入delta(0.8)份股票来做对冲,达到套期保值的效果。

Gamma 值(γ)1).含义Gamma值反映期权价格对delta值的影响程度,即delta变化量与期货价格变化量之比。

另外的,现在的Delta值将约等于之前的Delta值加上或减去Gamma 值。

2).性质1、对于长仓,无论认购期权或是认沽期权的gamma值均为正值。

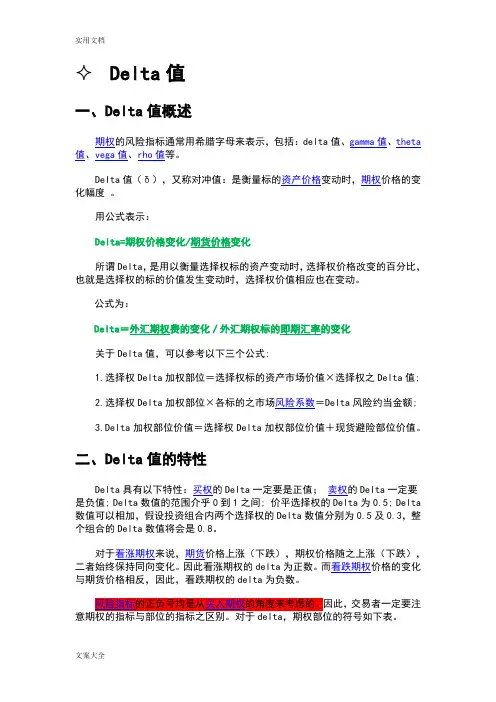

Delta值一、Delta值概述期权的风险指标通常用希腊字母来表示,包括:delta值、gamma值、theta 值、vega值、rho值等。

Delta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度。

用公式表示:Delta=期权价格变化/期货价格变化所谓Delta,是用以衡量选择权标的资产变动时,选择权价格改变的百分比,也就是选择权的标的价值发生变动时,选择权价值相应也在变动。

公式为:Delta=外汇期权费的变化/外汇期权标的即期汇率的变化关于Delta值,可以参考以下三个公式:1.选择权Delta加权部位=选择权标的资产市场价值×选择权之Delta值;2.选择权Delta加权部位×各标的之市场风险系数=Delta风险约当金额;3.Delta加权部位价值=选择权Delta加权部位价值+现货避险部位价值。

二、Delta值的特性Delta具有以下特性:买权的Delta一定要是正值;卖权的Delta一定要是负值; Delta数值的范围介乎0到1之间; 价平选择权的Delta为0.5; Delta 数值可以相加,假设投资组合内两个选择权的Delta数值分别为0.5及0.3,整个组合的Delta数值将会是0.8。

对于看涨期权来说,期货价格上涨(下跌),期权价格随之上涨(下跌),二者始终保持同向变化。

因此看涨期权的delta为正数。

而看跌期权价格的变化与期货价格相反,因此,看跌期权的delta为负数。

交易者一定要注表1期权部位的delta值部位看涨期权看跌期权多头+ -空头- +期权的delta值介于-1到1之间。

对于看涨期权,delta的变动范围为0到1,深实值看涨期权的delta趋增至1,平值看涨期权delta为 0.5,深虚值看涨期权的delta则逼近于0。

对于看跌期权,delta变动范围为-1到0, 深实值看跌期权的delta趋近-1,平值看跌期权的 delta为-0.5,深虚值看跌期权的delta趋近于0。

期权风险指标概述:期权是金融市场中常见的衍生品,它赋予持有者在未来某个时间点以约定价格买入或者卖出标的资产的权利。

然而,期权交易也伴有着一定的风险。

为了匡助投资者更好地评估和管理期权交易的风险,期权风险指标被广泛应用于金融市场。

一、Delta(希腊字母Δ)Delta是期权风险指标中最常用的一个,它衡量了期权价格对标的资产价格变动的敏感程度。

Delta的取值范围是-1到1,对于看涨期权,Delta的取值介于0到1之间,表示期权价格的变动与标的资产价格的变动方向一致;对于看跌期权,Delta的取值介于-1到0之间,表示期权价格的变动与标的资产价格的变动方向相反。

二、Gamma(希腊字母Γ)Gamma是衡量Delta变动速度的指标,它反映了期权价格对标的资产价格变动的敏感程度的变化率。

Gamma的取值范围通常是正数,对于看涨期权和看跌期权来说,Gamma的值越高,表明期权价格对标的资产价格的变动更为敏感。

三、Theta(希腊字母Θ)Theta是衡量期权时间价值衰减速度的指标,它表示每过一天,期权价格将会减少多少。

Theta通常为负数,对于看涨期权和看跌期权来说,Theta的值越高,表明时间价值的衰减速度越快。

四、Vega(希腊字母ν)Vega是衡量期权价格对标的资产价格波动率变动的敏感程度的指标。

Vega的取值通常为正数,表示期权价格对波动率的变动非常敏感。

当波动率上升时,期权价格也会上升,反之亦然。

五、Rho(希腊字母ρ)Rho是衡量期权价格对无风险利率变动的敏感程度的指标。

Rho的取值通常为正数,表示期权价格对无风险利率的变动非常敏感。

当无风险利率上升时,期权价格也会上升,反之亦然。

六、综合风险指标综合风险指标是基于以上各个风险指标的综合评估,用于衡量期权交易的整体风险水平。

常见的综合风险指标包括Delta-Neutral、Vega-Neutral和Gamma-Neutral等。

Delta-Neutral策略通过组合不同的期权合约和标的资产,使得整体Delta值为零,从而实现对标的资产价格变动的中性化。

第三章 期权敏感性(希腊字母)顾名思义,期权敏感性是指期权价格受某些定价参数的变动而变动的敏感程度,本章主要介绍期权价格对其四个参数(标的资产市场价格、到期时间、波动率和无风险利率)的敏感性指标,这些敏感性指标也称作希腊值(Greeks )。

每一个希腊值刻画了某个特定风险,如果期权价格对某一参数的敏感性为零,可以想见,该参数变化时给期权带来的价格风险就为零。

实际上,当我们运用期权给其标的资产或其它期权进行套期保值时,一种较常用的方法就是分别算出保值工具与保值对象两者的价值对一些共同的变量(如标的资产价格、时间、标的资产价格的波动率、无风险利率等)的敏感性,然后建立适当数量的证券头寸,组成套期保值组合,使组合中的保值工具与保值对象的价格变动能相互抵消,也就是说让套期保值组合对该参数变化的敏感性变为零,这样就能起到消除相应风险的套期保值的目的。

本章将主要介绍Delta 、Gamma 、Vega 、Theta 、Rho 五个常用希腊字母。

符号风险因素 量化公式Gamma Γ 标的证券价格变化 Delta 变化/标的证券价格变化 Vega ν 波动率变化 权利金变化/波动率变化 Theta Θ到期时间变化 权利金变化/到期时间变化本章符号释义:T 为期权到期时间S 为标的证券价格,0S 为标的证券现价,T S 为标的证券行权时价格K 为期权行权价格 r 为无风险利率σ 为标的证券波动率 t π 为资产组合在t 时刻的价值()N 为标准正态分布的累积密度函数,可以查表或用计算机(如 Excel)求得'()N 为标准正态分布的密度函数,22'()x N -=第一节 Delta (德尔塔,∆)1.1 定义Delta 衡量的是标的证券价格变化对权利金的影响,即标的证券价格变化一个单位,权利金相应产生的变化。

新权利金=原权利金+Delta ×标的证券价格变化1.2 公式从理论上,Delta 准确的定义为期权价值对于标的证券价格的一阶偏导。

趣谈期权有关的希腊字母趣谈期权有关的希腊字母!Delta, Gamma, Vega和Theta当我们理解期权价值与其影响因素的敏感性时,可以作这样比喻。

股票期权作为股票的“孩子”,其脾气秉性自然受三方面的影响:一是自身“基因”的制约,比如:权利属性(认购还是认沽)、行权价(K)、到期时间(T);二是“父母亲”的言传身教:股价(S)、股价的波动率(Sigma);三是社会大环境的熏陶:无风险收益率(r)。

那么一份股票期权的价格(V)究竟是如何被这些因素所影响的呢?换而言之,股票价格上涨1%,或者股价波动率上升1%,作为孩子的期权的“脾气”变化多少呢?为了回答这个问题,我们就必须认识五个“希腊字母”了。

毫不夸张地说,这五个希腊字母就是期权价格变化的生命源泉,也是“孩子”与“父母”的纽带。

这五个希腊字母就叫做Delta,Gamma,Vega,Theta和Rho。

先让我们来认识第一个希腊字母——Delta。

1. Delta是什么?期权是标的资产的衍生产品。

两者之间就像是“父子”一样,父亲的一举一动无时无刻不在影响着孩子的行为。

父亲的这种影响力就是Delta。

以50ETF为例,当ETF价格发生变化时,期权价格也会随之改变。

ETF与期权之间的价格关系可以用Delta来刻画:当ETF价格变化0.001元时,对期权价格的影响就是0.001*Delta元。

认购期权是“乖孩子”,当“父亲”ETF价格上涨的时候,认购期权价格也会上涨,认购期权的Delta大于零;而“坏孩子”认沽期权则恰恰相反,当ETF 价格上涨时,认沽期权的价格反而是下跌的,它的Delta小于零。

2. Delta在投资中的两个简单应用一个是对冲作用。

如果我们有着如下对冲组合:由Delta份ETF空头和1份期权多头组成。

当ETF价格变化0.001元时,Delta份ETF 空头价格会变化-0.001*Delta元,1份期权合约价格会变化0.001*Delta元。

期权希腊字母-DeltaGammaThetaVegaRho从本⽂开始,我们将开始讲解期权中的希腊字母;本⽂将介绍希腊字母-Delta。

Delta表⽰期权头⼨的波动与标的资产价格波动的关系。

相应的图标给我们展⽰的是期权头⼨相对于价格波动的速度。

因此Delta值为1意味着股票价格每波动1个百分点,期权头⼨也相应变动1个百分点。

Delta值为-1则意味着股票价格每波动1个百分点,期权头⼨则相应波动-1个百分点。

同时Delta是另⼀种表⽰期权到期变成实值的可能性。

平价看涨期权的Delta值为0.5,也就是说,意味着期权有50%的可能性到期时变为实值期权。

⼀份深度实值看涨期权的Delta值接近1,意味着到期时期权有接近100%的可能性变为实值期权。

因此,Delta值可以被解释为头⼨的速度或者⼀份期权到期时变为实值期权的可能性。

⼀些⾼级的交易员喜欢采⽤Delta值总额为0的组合进⾏交易,这种交易类型被认为是Delta中性交易。

这类中性策略也不是没有风险,但是可以保证⽆论市场价格往什么⽅向变化都可以获利。

编辑于 2019-06-26在数学上,Gamma是Delta的⼆阶微分。

Gamma衡量的是Delta随标的价格改变⽽变化的敏感程度,即期货期货价格变动⼀个单位,Delta变动多少个单位。

Gamma就是期权价格随标的价格变化的加速度。

Gamma也可以看做该头⼨到期变为实值的可能性,换句话说,就是Delta 改变符号的可能性。

那么Gamma变化有什么特点吗?看涨期权与看跌期权的多头Gamma值均⼤于0,看涨期权与看跌期权的空⽃Gamma值均⼩于0.平值期权的Gamma值最⼤,即此时Delta值的变化速率最⼤。

深度实值和深度虚值期权的Gamma值接近0.发布于 2019-06-26Theta衡量的是,在期权到期之前,时间每经过⼀天,期权价值会损失多少。

⽐如:某个期权的权利⾦是200,Theta值为7,就表⽰,每过去⼀天,该期权的权利⾦损失是7,也就是说,如果市场其他条件不变的话,权利⾦第⼀天过后变成193,第⼆天变成186,以此类推。

“希腊字母”期权的风控体系期权产品是目前国际衍生品市场的重要组成部分。

因其独特的优势和丰富的内涵,期权在国际市场上迅猛发展,应用日益广泛,在风险管理、产品构建等方面发挥着举足轻重的作用。

随着投资热情的高涨,期权交易的风险管理问题也日益突出,如何准确地度量和合理控制期权头寸的风险对投资者至关重要。

著名的Black-Scholes期权定价模型中,期权的价格受多种因素影响,包括标的价格、标的波动率、到期时间、行权价格以及无风险利率。

如何量化各类风险,较为准确地估计持仓损益,进行合理有效的风险管理和投资决策非常重要。

由Black-Scholes模型衍生出的希腊字母体系则是这样一套风险管理工具,该体系将期权头寸风险分解成若干风险组成部分,包括标的价格风险、时间风险、波动率风险和利率风险,并用希腊字母估计当其他风险条件不变时,一个单位的某种风险变动所造成的期权的价值变化。

通过量化每一种风险类型的风险暴露,投资者就可以将期权风险管理转化为希腊字母的管理。

Delta看多就买看涨期权,看空就买看跌期权。

这是刚接触期权的投资者的笼统看法。

假设大盘涨了10点,看涨期权价值会涨多少呢,同样是10点吗? Delta就是用来回答这个问题的。

Delta表示在其他因素保持不变的情况下,一单位标的资产价格的变化所引起的期权价值的变化。

Delta反映了标的价格单位变化给期权投资者带来的收益或亏损。

例如投资者持有一手看涨期权,Delta值为0.5,表示在一定的标的价格变化区间内,期权的价值的变化幅度约为标的价格变化幅度的50%,具体来讲,若标的价格上涨1点,期权价值将上升约0.5点,投资者持有该看涨期权将获利约0.5点,反之若标的价格下降1点,投资者将损失约0.5点。

由Delta的定义可以推导出Delta的一些性质:(1)看涨期权多头的Delta值为正,表示看涨期权价值和标的价格同方向变动;看跌期权多头的Delta值为负,表示看跌期权价值同标的价格反方向变动;期权空头的Delta值与期权多头的Delta值符号相反。

2

Theta在期权概念中指的就是时间和权利金的关系,具体指每过一段时间,权利金会变动多少,我们可以用公式表示为:Theta = 权利金的大小/ 时间变动的大小。

我们之前有谈到过时间价值,权利金是由时间价值和内含价值构成,而Theta指的就是时间价值流失的速度,他会随着到期日的临近而接近于0。

具体可以这么看,如果时间价值越大,权利买方所持有期权合约的权利金大小便流失的越快,举例来说,如果Theta等于0.5,那么权利的买方手中合约的权利金价值便会每天减少0.5;而Theta等于0.8,则每天减少0.8。

作为投资者我们可以通过Theta的大小来选择相对较好的合约来持有。

这里有一点我们需要注意的就是,买方Theta值一般为负,而卖方多为正。

这说明Theta对于买方而言是不利的,而对于卖方而言是有利的。

我们可以这样来看这个问题:买方支付权利金需要支付一定的时间价值,而这个时间价值所赋予的就是在这个时间内标的资产价格像投资者所想象的方向移动的可能性,投资者花费Theta值来购买这个可能性,如果价格变动大于Theta,买方就是获利的,反之则输给了时间。

而作为权力的卖方在收取权利金的同时也要承担这个风险,如果标的资产价格波动小于Theta值,卖方会获利,如果大于Theta值,则会亏损。

一般而言,价格不可能每天都按照买方的意愿行动,长时间来看,Theta对于卖方是非常有利的。

在期权报价表上我么可以很明朗的看到每个合约的Theta值,一般在平值期权附近的Theta 值最大(Gamma也是如此),我们以后在投资期权时可以考虑到时间因素在选择哪一个日期的合约,对我们投资成功率是有很大的帮助的。

希腊值delta是啥?在期权交易中如何应⽤?⼀⽂详解!前⾔:delta可以告诉我们标的资产是涨了赚钱还是跌了赚钱 delta指的是假设其他因素保持不变的情况下,给定⼀单位标的资产的价格变化所引起的期权价值变化的⼀个估计值。

希腊字母delta在期权交易中有⼴泛的应⽤,尤其是对于复杂的期权组合策略,投资者更需要好好运⽤delta这⼀风险指标。

希腊字母delta在期权操作中⾮常重要。

对⼤多数投资者⽽⾔,期货交易最⼤的风险来⾃于⽅向(多或空),但标的资产的⽅向性变动仅仅是导致期权价格波动的因素之⼀,并且这⼀风险在期权的操作中很容易对冲掉。

期权的各种组合策略⾮常多,了解希腊字母与期权价格的关系对于组合策略⼗分适⽤,也能让投资者很直观地对所持头⼨的⽅向性风险做到⼼中有数。

1什么是期权的deltadelta指的是假设其他因素保持不变的情况下,给定⼀单位标的资产的价格变化所引起的期权价值变化的⼀个估计值。

期权的delta主要回答了⼀个问题:如果标的资产价格上涨或者下跌了1个点,那么期权的涨跌是多少。

数学意义为期权价格对标的资产价格的⼀阶导数,⼏何意义为期权价格曲线上某⼀点的斜率。

本⽂为⽅便起见,将以个股期权为例。

图1为期权delta的⼏何意义例如,⾏权价格为100的某只个股期权,股价为105时,delta为0.63意味着此时股价上涨1元时,期权价格会上涨0.63元。

delta值是个时变的值,并⾮固定不变。

看涨期权delta的取值范围为[0 1],看跌期权为[-1 0]。

期权delta的⼏条规律delta随标的(股票)价格的变动看涨期权和看跌期权的delta在数值上都会随股票价格的上涨⽽增加,随股票价格的下跌⽽减少。

此处是delta随标的资产价格变动的变动,⽽不是期权价格随标的资产价格的变动。

同⼀⾏权价格的看涨期权和看跌期权(欧式)的delta可以直接从PCP平价关系得到,除delta外,其余的希腊字母(看涨与看跌之间的关系)也均可以通过对PCP平价公式求导直接得到。