成都市房地产发展历程-精

- 格式:ppt

- 大小:2.10 MB

- 文档页数:25

成都房地产指数统计分析LEKIBM standardization office【IBM5AB- LEKIBMK08- LEKIBM2C】2003年4月成都房地产指数统计分析2003-06-19成都房地产市场报告成都市房地产开发继续保持快速发展势头,1-4月累计完成开发投资亿元,其中住宅投资亿元,分别增长%、%。

成都市房地产开发投资较快增长的原因:一是受开发规模扩大影响前4个月商品房在建规模达万平米,增长%。

其中住宅、写字楼、商业营业用房在建规模分别为万平米、万平米、万平米,分别增长%、%、%。

新开工面积继续增加,在建规模中,当年新开工商品房面积万平米,增长%,其中住宅万平方米,增长%。

新开工面积过快增长的势头应适当加以控制。

别墅和高档公寓开发规模有所扩大,总量达万平米,占住宅开发量的14%。

二是受土地购置费大幅增加的影响1-4月开发商购置土地万平米,虽比去年同期有所下降,但支付土地购置费因受供地方式改变的影响却大幅增长%,总额达亿元,占房地产开发投资的%。

三是开发资金充足前4个月房地产开发资金来源合计亿元,增长%,到位资金为实际完成投资的倍,反映出房地产开发有充足的资金作保证。

其中银行贷款亿元,企业自筹划亿元,购房户定金及预付款亿元,分别增长%、%、%。

购房户定金及预付款占资金来源总计的%,从侧面反映出目前商品房销售市场仍趋旺盛。

商品房销售势头良好1-4月累计销售商品房万平米,实现商品房销售额亿元,分别增长%、%。

其中住宅销售万平方米,增长%,商业用房销售万平米,增长%。

住宅销售占据市场份额的%,反映出成都市以住宅为主体的房地产市场格局。

个人购住房的比例达到%,成为市场消费的主体。

在建楼盘预售情况良好,1-4月商品房预售万平米,其中住宅预售177万平米。

商品房价格走势平稳,房价稳中有升,全市商品房均价2100元,其中住宅1921元。

不同区域房价差距较大,城区和郊区(市)县住宅均价分别为2530元、1518元。

成都房地产市场的发展概况及发展策略随着中国经济的发展,成都房地产市场也迎来了快速的发展。

近年来,成都城市化进程不断加强,城市规模不断扩大,住房需求也不断增加,成都房地产市场呈现出蓬勃的增长态势。

在这种背景下,我们有必要对成都房地产市场的发展概况和发展策略进行探讨,以推动成都房地产市场进一步健康发展。

一、成都房地产市场的发展概况1. 成都房地产市场总体情况成都房地产市场以住宅为主,商业地产、写字楼等也在不断发展。

总体来看,成都房地产市场处于快速发展的阶段,市场需求旺盛,投资潜力十分巨大。

根据统计数据,2019年,成都房地产市场共成交住宅类商品房18969套,成交面积达到280.13万平方米,成交额超过1539亿元。

2. 成都房地产市场的特点(1)供需关系协调。

成都房地产市场的供需关系比较稳定,市场需求比较旺盛,但房地产供应能力也在不断提升。

(2)价格波动相对较小。

成都房地产市场的房价波动相对比较平稳,市场价格变动较为缓和,相比于其他一、二线城市,成都房价总体较为稳定。

(3)刚性需求强劲。

随着城市化进程加快,成都持续增长的人口,进一步增强了房地产市场的刚性需求。

(4)商品房与产业地产并重。

除住宅外,成都房地产市场还有其它类型地产的发展,如产业地产、写字楼、商业等都在不断提高发展水平。

二、成都房地产市场的发展策略1. 建立房地产市场全过程监管机制随着房地产市场的发展,监管也愈加重要。

成立监管机构,制定规范性文件,加强房地产市场全过程监管,为市场健康应运营创造有利条件。

通过完善房地产市场全生命周期监管,形成高效的市场订单流通,有效推动其健康发展。

2. 推行房地产项目公示制度房地产项目公示制度是指,建立一个透明、公开、规范的房地产项目公示平台,为广大购房者提供相关信息披露,市场交易过程更透明公正。

本着“普惠、平等、公正”的原则,减小“信息不对称”带来的困扰,提高买卖市场的有效性,保持市场平稳运行。

3. 推进城市化进程推进城市化进程,增加人口规模和就业机会,是拉动成都房地产市场的重要保障。

一、市场总体情况2024年上半年,成都房地产市场保持了较为稳定的发展态势。

受到国家政策的影响,调控政策继续加强,房价涨幅得到了有效控制。

在供需关系方面,供应量逐渐增加,而市场需求总体上持续稳定。

二、成交量与价格成都房地产市场上,2024年上半年的成交量相比于去年同期有所下降。

其中,住宅市场成交量下降了10%,商业市场成交量下降了5%。

而价格方面,平均房价较去年同期上涨了3%,涨幅相对较低。

三、土地市场土地市场方面,成都在上半年共出让了43宗土地,总成交价为260亿元。

其中,住宅用地成交数量较多,占比超过50%,商业用地和工业用地成交数量较少。

四、供需关系供应方面,2024年上半年成都新增住宅供应面积达到了360万平方米,同比增长了10%。

商业用地供应面积为110万平方米,较去年同期增长了5%。

需求方面,新购住宅需求相对平稳,改善性需求有所增加。

商业市场需求相对较为稳定,投资购房者和自住购房者占比均衡。

五、项目表现2024年上半年,成都市场上一些特色项目表现突出。

其中,企业用地供应达到85万平方米,其中包括了一些高新技术和互联网企业的用地需求。

此外,一些高端住宅项目和商业综合体项目也取得了较好的销售成绩。

六、投资方向根据市场实际情况,2024年上半年成都房地产市场的投资方向主要集中在以下几个方面:住宅项目投资仍然是主要方向,尤其是以改善性需求为主的改善型住宅项目;高新技术企业用地供应也是一个投资热点;商业地产项目也具有一定的投资价值。

七、展望下半年展望2024年下半年,成都房地产市场将继续保持稳定发展的态势。

政策调控将继续加强,确保市场的稳定性。

另外,未来土地市场仍将保持活跃,住宅和商业用地供应量有望继续增加。

市场需求方面,改善型住宅和企业用地需求将继续增加。

总结:2024年上半年,成都房地产市场发展稳定,成交量和价格相对较低。

土地市场活跃,供应量逐渐增加。

供需关系保持平衡,改善性住宅和商业需求持续增加。

2024年成都房地产市场发展现状简介成都作为中国西部重要的经济中心城市,房地产市场一直备受关注。

本文将对成都房地产市场的发展现状进行分析和总结,以了解其近期的动态和趋势。

1. 市场规模截止目前,成都的房地产市场规模不断扩大。

根据统计数据显示,成都房地产市场在过去五年中保持了平稳的增长趋势。

尤其是在城市规划和基础设施建设的推动下,房地产市场的发展速度更加迅猛。

目前,成都的房地产市场已经成为中国西部其中一个最重要和最活跃的市场之一。

2. 市场供求关系在过去几年里,成都的房地产市场供求关系保持基本平衡。

随着人口的增长和城市化进程的推进,需求不断增加,市场供应相应增加以满足需求。

由于政府调控政策的实施,库存量得到有效控制,不会出现过度供应的情况。

因此,当前成都的房地产市场供应和需求保持相对稳定的态势。

3. 房价走势成都的房价在过去几年中有所上涨,但整体走势较为平稳。

与一线城市相比,成都的房价水平相对较低,但也在逐渐上升。

尽管政府对房地产市场进行严格调控,但随着城市发展和购房需求的增加,房价有一定的上行压力。

不过,由于政策的引导,房价上涨的速度相对缓慢,尚未出现剧烈波动。

4. 市场潜力成都的房地产市场具有较大的市场潜力。

首先,城市经济发展迅速,吸引了大量外来人口前来工作和生活。

其次,政府对房地产市场的调控政策有力地遏制了市场的风险,保持了市场的稳定。

再次,成都的城市规划和基础设施建设投入巨大,提升了城市的吸引力。

综合来看,成都的房地产市场仍然具有较大的发展潜力。

5. 市场新动向最近,成都的房地产市场出现了一些新的动向。

一方面,房地产企业不断加大产品创新和服务质量的投入,以满足消费者的多元化需求。

另一方面,政府也在进一步加强对市场的监管,以防范市场风险。

此外,随着“城市更新”政策的推进,老旧小区的改造正在成为市场的新风口。

这些新动向将极大地推动成都房地产市场的发展。

6. 发展前景展望未来,成都房地产市场的发展前景依然乐观。

中国房地产市场变革历程中国房地产市场变革历程三大阶段:1978年以前的国家主导的计划(建造、分配)模式阶段;1978年-1998年的商品化开发试点阶段;1998年至今的金融化开发阶段。

在房地产市场化之后的三十多年里,中国房地产行业极大地改善了中国庞大人口的住房问题、消费问题、城市面貌,并带动了将近60个产业发展,对中国经济形成了重大影响。

未来,中国房地产行业将在“城镇化”、“国际化”、“智慧化”、“产业化”、“金融化”等发展政策和趋势影响下,继续对中国的发展发挥举足轻重的作用。

一、1949-1978,房地产还未成为行业。

1978年之前,在高度集中的计划经济体制下,房地产在中国并未成为一个产业。

国家经济发展的若干个“五年”计划中也从未出现“房地产”的发展规划与计划。

彼时,城市住房由国家统一建设,建好后按照不同标准对城市居民进行实物分配,住房是工作单位的员工福利之一,并没有形成房地产市场。

在农村,由于中国实行包括土地制度、户籍制度、福利制度在内的城乡二元管理结构,农村的农民住房是以集体土地所有制的宅基地自建房为主。

1978年之前,中国的城市数量是50个,城市面貌、城市环境(商业)的改善等全部依赖于国家主导的城市建设规划、建设、运营等,几乎没有主营房地产的企业或机构。

由于缺乏市场要素,城市缺乏足够的发展动力和活力。

城市居民居住环境的改善也主要依赖于家族传承、住房分配等,居住环境较差、拥挤不堪。

1978年人均居住面积是12平方米。

二、1978-1998,在“市场”的催化下,中国房地产行业快速形成和发展1978年,中国实施“改革开放”的国家发展战略。

作为重要的一环,房地产首次进入决策层的视,1981年,作为重要的“改革开放特区”城市,深圳和广州开始搞商品房开发的试点。

1982年,中央开始推动实施实质的住房改革,截止1991年,中央决策通过了24个省份、自治区、城市的住房改革方案。

房地产的市场化之路开始起步。

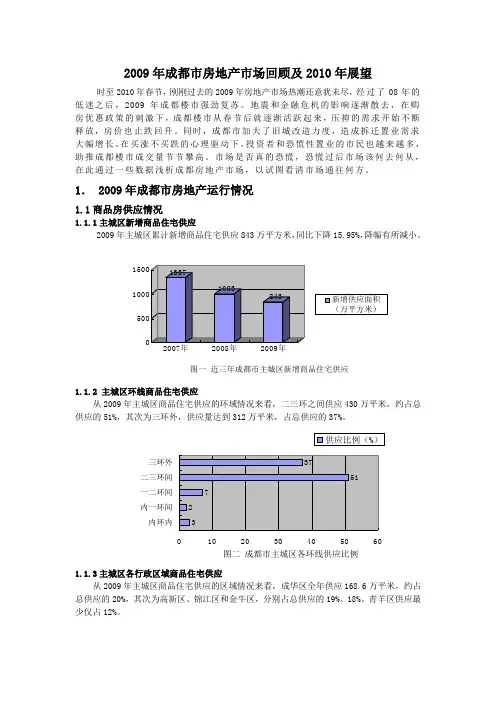

2009年成都市房地产市场回顾及2010年展望时至2010年春节,刚刚过去的2009年房地产市场热潮还意犹未尽,经过了08年的低迷之后,2009年成都楼市强劲复苏。

地震和金融危机的影响逐渐散去,在购房优惠政策的刺激下,成都楼市从春节后就逐渐活跃起来,压抑的需求开始不断释放,房价也止跌回升。

同时,成都市加大了旧城改造力度,造成拆迁置业需求大幅增长。

在买涨不买跌的心理驱动下,投资者和恐慌性置业的市民也越来越多,助推成都楼市成交量节节攀高。

市场是否真的恐慌,恐慌过后市场该何去何从,在此通过一些数据浅析成都房地产市场,以试图看清市场通往何方。

1. 2009年成都市房地产运行情况1.1商品房供应情况1.1.1主城区新增商品住宅供应2009年主城区累计新增商品住宅供应843万平方米,同比下降15.95%,降幅有所减小。

图一 近三年成都市主城区新增商品住宅供应1.1.2 主城区环线商品住宅供应从2009年主城区商品住宅供应的环域情况来看,二三环之间供应430万平米,约占总供应的51%,其次为三环外,供应量达到312万平米,占总供应的37%。

图二 成都市主城区各环线供应比例0102030405060内环内内一环间一二环间二三环间三环外1.1.3主城区各行政区域商品住宅供应从2009年主城区商品住宅供应的区域情况来看,成华区全年供应168.6万平米,约占总供应的20%,其次为高新区、锦江区和金牛区,分别占总供应的19%、18%。

青羊区供应最少仅占12%。

图三 主城区各行政区域供应510152025成华区锦江区金牛区武侯区高新区青羊区1.2 2009年主城区商品房成交1.2.1 主城区各行政区域成交2009年主城区共成交商品房面积约1415.83万平方米,其中成华区住宅成交339.8万平米。

位居五城区及高新区之首,占总交易量的24%,其次为锦江区,成交260.7万平米。

图四 主城区各行政区域成交比例16%1.2.2 2009年成都市主城区商品房月成交走势09年春节后刚需井喷导致交易量迅速恢复,市场聚集了较高人气,交易量在5月份因春季房交会的到来市场成交量创历史新高,达207.93万㎡的顶峰;之后6月份因为刚需疲软、交易淡季的到来和炎热天气的影响,市场进入正常调整期;10月份秋交会开始后,市场出现短暂的回暖小高峰,但成交量远不及春交会。

中国房地产各阶段发展史(非常详细)中国房地产发展历程第一阶段:理论突破与试点起步阶段(1978至1991年)1978年理论界提出了住房商品化、土地产权等观点。

1980年9月北京市住房统建办公室率先挂牌,成立了北京市城市开发总公司,拉开了房地产综合开发的序幕。

1981年,在深圳、广州开始搞商品房开发试点,在此之前,国内只有房地产开发,没有商品房开发,事业单位或是企业单位造房子主要是用于内部职工福利分配。

1982年国务院在四个城市进行售房试点。

1984年广东、重庆开始征收土地使用费。

1987年11月26日,深圳市政府首次公开招标出让住房用地。

1990年上海市房改方案出台,开始建立住房公积金制度。

1991年开始,国务院先后批复了24个省市的房改总体方案。

1987至1991年是中国房地产市场的起步阶段。

第二阶段:非理性炒作与调整推进阶段(1992至1997年)1992年邓小平同志南巡深圳视察后发现特区市场经济之后变化很大,其中房地产开发相当成功,认为开发区的经验值得全国推广,于是他吹响了中国发地产开发号角,沿海城市一带开始展开,特别在海南、北海、广州、深圳等。

1992年房改全面启动,住房公积金制度全面推行。

1993年“安居工程”开始启动。

1992年后,房地产业急剧快速增长,月投资最高增幅曾高达146.9%。

房地产市场在局部地区一度呈现混乱局面,在个别地区出现较为明显的房地产泡沫。

1993年朱镕基总理到海南视察,发现海南的房地产市场是已经失控,主要是土地市场形成了严重泡沫。

于是下令停止银行贷款。

政府开始第一轮紧缩性宏观调控,房地产泡沫破裂,造成了大量的烂尾楼和银行呆坏账。

1993年底紧缩性的调控政策落实,经济过热势头放缓,处在通货紧缩通道中,亚洲金融(行情,资讯,评论)危机爆发,日本、香港等地房地产泡沫破裂。

房地产市场在经历一段时间的低迷之后开始复苏。

第三阶段:相对稳定协调发展阶段(1998至2003年)随着住房制度改革不断深化和居民收入水平的提高,住房成为新的消费热点。

成都房地产发展史一、引言成都,作为四川省的省会城市,拥有悠久的历史和丰富的文化底蕴。

在过去的几十年里,随着中国改革开放和城市化进程的推进,成都房地产业得到了迅速发展。

从最初的筒子楼、单位宿舍到如今的高楼大厦、别墅小区,成都房地产经历了翻天覆地的变化。

本文将带您回顾成都房地产的发展历程,探索其背后的故事和动因。

二、计划经济时期的住房建设(1949-1978年)新中国成立后,成都的住房建设主要依靠国家计划和单位分配。

这一时期的住房以筒子楼、单位宿舍为主,多为多层建筑,面积较小,设施简单。

由于城市化进程缓慢,城市人口增长较为稳定,住房供需矛盾并不突出。

三、改革开放后的住房改革(1979-1997年)1979年,中国开始实行改革开放政策,经济体制逐步由计划经济向市场经济转型。

在这一背景下,成都房地产业开始崛起。

1980年代,成都市开始探索住房制度改革,逐步取消单位分配住房,实行市场化的住房供应。

随着城市化的加速和人口增长,住房需求逐渐增加,房地产开发商开始涌现,推动住房建设的发展。

这一时期的代表性住宅小区有锦江宾馆宿舍、青羊小区等。

四、房地产市场快速发展期(1998-2010年)进入21世纪,成都房地产市场迎来了快速发展期。

随着中国加入世界贸易组织(WTO)和西部大开发战略的实施,成都的经济实力得到了显著提升,吸引了大量外来人口。

这一时期的住房需求迅速增长,房地产市场呈现出供不应求的局面。

房地产开发商纷纷加大投资力度,推动住宅小区的建设。

成都的房价也呈现出持续上涨的趋势。

这一时期的代表性住宅小区有万科金色家园、龙湖长城脚下的院子等。

五、房地产市场调控与转型升级期(2011年至今)面对房价持续上涨的压力,中国政府开始实施房地产市场调控政策,以遏制房价过快上涨和防范金融风险。

在这一背景下,成都房地产市场进入了调控与转型升级期。

政府加大土地供应,推动住房供需平衡。

同时,房地产开发商开始探索产业转型升级,开发更多高品质、绿色环保的住宅项目。

一、投资与开发(一)投资状况上半年,我市固定资产投资累计完成383.6亿元,比去年同期增长24.5%,增幅下降16个百分点。

投资增速逐月下降,国家宏观经济调控成效显现。

分投资管理渠道观察,基建、技改、房地产分别完成158.73亿元、67.23亿元、121.4亿元。

房地产投资占固定资产投资的比重去年同期有所上升,占到了上半年固定资产投资的35%。

在基建、技改投资增速回落的情况下,房地产投资健康发展。

房地产开发呈现出在建规模增大、开发资金充足、空置面积显著减少等特点。

房地产开发资金充足,定金及预付款成为房地产开发商的主要融资渠道。

受国家宏观调控政策的影响,对于房地产行业,各家银行都实行贷款总量控制。

1-6月,房地产本年资金来源中银行贷款为34.05亿元,比去年同期减少2.62亿元,下降7.1%。

购房户定金及预付款比去年同期增加37.69亿元,所占比例较去年同期提高9个百分点,为本年资金来源的47.96%。

上半年,我市房地产本年资金来源合计190.96亿元,比去年同期增加52.09亿元,增长37.5%。

房地产到位资金为实际完成投资的2.06倍,开发资金充足。

(二)开发状况根据成都市建委的数据,今年1-6月,在成都市五城区(含高新区)范围内核准开工建设项目317个。

其中:商品住宅938066平方米,职工住宅46327平方米,拆迁安置房45303平方米,工业项目78690平方米,商业项目424617平方米,其它项目110336平方米;工程造价675169万元,同比增加12.9%。

全市新开工房屋面积536.22万平方米,比去年同期减少30.55万平方米,下降5.4%,相较于1-5月新开工面积18.6%的降幅,上半年房屋新开工面积不足状况有所缓解。

由上图不难看出,商品住宅仍然是成都城区开发的重点,但是商业项目的开发量已经接近了住宅开发量的一半。

待这些商业项目面市后,如何给这些商业找到出口,也是开发商需要考虑的问题。

2016年成都房产市场分析报告中国·成都前言2016年上半年,成都市场整体呈现出温和上涨的态势,一方面是受首付比例下降、交易税费调减等利好政策影响,另一方面是受一线和热点二线城市大幅上涨的带动。

一方面,从2016年成都大宗交易成交情况来看,8宗大型物业交易涉及3处住宅项目被收购,投资资本的活跃体现了买家企业对未来成都住宅市场的看好;另一方面,2016年成都新添四家大型优质房企,并在土拍市场表现活跃。

从2016年成都土地拍卖情况看来,主城区成功拍卖的52宗土地宗近半数以溢价成交,地王频出,最高溢价达300%,一定程度反映了大型优质房企对成都住宅市场发展的信心。

因而对于未来成都住宅市场的发展趋势,我们仍持乐观看好态度。

成都房地产市场分析金融城房地产分析分析结论2016成都房地产市场分析目录成都房地产市场分析房地产相关政策房地产相关经济房地产相关社会房地产相关技术Part 1相关政策环境2016年上半年政策环境较为宽松,通过降首付、降契税减营业税、上调公积金存款利率、放宽公积金贷款政策等措施助力去库存。

2016年第三季度商品住宅市场活跃,自住型改善住房成交比重持续上涨,更有投资客入市炒房,为避免投机,防止泡沫化,政策上有所收紧。

政策环境小结Part 2相关经济环境国际经济分析新兴市场经济体表现亮眼我国GDP走势我国GDP走势持续走低,经济下行压力大!我国居民消费价格指数(CPI)我国CPI走势逐渐温和,国民消费压力减缓!我国居民消费价格涨势温和11月份,居民消费价格同比上涨2.3%,涨幅比上月上升0.2个百分点。

1-11月份,居民消费价格同比上涨2.0%。

分类别看,11月份,食品烟酒价格同比上涨3.2%,衣着上涨1.4%,居住上涨2.0%,生活用品及服务上涨0.3%,交通和通信价格持平,教育文化和娱乐上涨2.2%,医疗保健上涨4.4%,其他用品和服务上涨4.2%。

在食品烟酒价格中,粮食价格上涨0.7%,猪肉价格上涨5.6%,鲜菜价格上涨15.8%。

成都房地产市场的现状分析一、成都市房地产市场的兴起(一)成都市概况成都市辖9区4市6县,面积12390平方公里,总人口1103.4万,其中市区人口497.15万。

93年被国务院确定为西南地区的科技、商贸、金融中心和交通及通信枢纽,综合实力西部第一。

2006年,全市实现地区生产总值2750.0亿元,比上年增长13.8%。

农业生产平稳发展,全市实现农业总产值327.5亿元,比上年增长5.3%。

工业经济保持快速增长势头,全市工业实现增加值926.8亿元,比上年增长20.6%,对经济增长的贡献率由上年的45.5%提高到47.6%,带动经济增长6.6个百分点。

全社会固定资产投资完成1899.6亿元,比上年增长30.9%。

全年实现社会消费品零售总额1155.3亿元,比上年增长14.9%。

全年实现进出口总额69.5亿美元,比上年增长53.3%。

其中出口总额41.4亿美元,增长54.6%;进口总额28.1亿美元,增长51.4%。

2006年,“中心城区旧城改造”完成投资18.2亿元,“中心城区水环境综合整治工程”完成投资3.1亿元,“天府广场改造”完成投资3.7亿元。

全市城镇单位在岗职工平均工资为22564元,比上年增长13.0%。

城市居民人均可支配收入12789元,增长12.6%。

城市居民恩格尔系数为33.9%;农村居民人均纯收入4905元,增长9.4%,其中工资性收入2080元,增长14.6%。

农村居民家庭恩格尔系数为45.1%。

成都先后荣获过“国家环境保护模范城市”、“中国十大最具经济活力城市”、台商“极力推荐”城市、“十大中国大陆最佳商务城市”、“中国城市综合实力十强”、“中国最佳旅游城市”、“国家森林城市”等称号。

今天的成都,深厚的文化底蕴和独具的风土人情彰显着这座历史文化名城的恒久魅力,孕育了“和谐包容,智慧诚信,务实创新”的城市精神,日新月异的城市建设更凭添了一份迷人的现代气息。

(二)成都房地产市场的兴起成都的房地产有今天的繁荣局面,离不开1993年的府南河整治,整个工程耗时5年,投入资金27亿元,使市中心人口最密集、污染最严重的府南河15公里河段面貌焕然一新。