综合保税区.功能及相关政策解读 共22页

- 格式:ppt

- 大小:847.50 KB

- 文档页数:22

综合保税区政策解读今年以来梅州市委市政府非常重视梅州综合保税区的申报设立工作,为配合梅州市谋划和推进综合保税区的申报和设立工作,梅州海关组织相关人员对国家相关产业政策和文件规定进行梳理,现将国家在综合保税区方面的政策规定介绍如下:一、综合保税区的概念综合保税区是指经国务院批准,设立在内陆地区的具有保税港区功能的海关特殊监管区域。

综合保税区和保税港区一样,是我国目前开放层次最高、优惠政策最多、功能最齐全、手续最简化的海关特殊监管区域。

保税港区是经国务院批准,设立在国家对外开放的口岸港区和与之相连的特定区域内,具有口岸、物流、加工等功能的海关特殊监管区域。

二、海关对综合保税区的监管适用什么法规?海关对综合保税区的监管参照保税港区的监管规定。

《中华人民共和国海关保税港区管理暂行办法》第四十五条明确了“经国务院批准设立在内陆地区的具有保税港区功能的综合保税区,参照本办法进行管理”。

三、综合保税区具有哪些功能?综合保税区具有以下功能:(一)存储进出口货物和其他未办结海关手续的货物;(二)国际转口贸易;(三)国际采购、分销和配送;(四)国际中转;(五)检测和售后服务维修;(六)商品展示;(七)研发、加工、制造;(八)港口作业;(九)经海关批准的其他业务。

四、综合保税区的管理模式和基本要求(一)综合保税区实行封闭式管理。

综合保税区与中华人民共和国关境内的其他地区(以下称区外)之间,应当设置符合海关监管要求的卡口、围网、视频监控系统以及海关监管所需的其他设施。

(二)综合保税区内不得居住人员。

除保障综合保税区内人员正常工作、生活需要的非营利性设施外,综合保税区内不得建立商业性生活消费设施和开展商业零售业务。

海关及其他行政管理机构的办公场所应当设置在综合保税区规划面积以内、围网以外的综合保税区综合办公区内。

(三)综合保税区管理机构应当建立信息共享的计算机公共信息平台,并通过“电子口岸”实现区内企业及相关单位与海关之间的电子数据交换。

海关特殊监管区域的功能与税收政策本文主要介绍海关特殊监管区域中与自贸区相关的保税区、保税物流园区、保税港区和综合保税区4个区域的主要功能与进出口税收优惠政策。

(一)保税区的功能与进出口税收政策保税区又称保税仓库区是海关特殊监管区域类型之一。

它是经国务院批准划出来的一个特定区域,受海关监督和管理可以较长时间存储商品的区域。

目前,我国正式投入运营的主要有:上海外高桥、天津港、深圳富田、沙头角和盐田港、大连、广州、张家港、海口、厦门象屿、福州、宁波、青岛、汕头、珠海等保税区。

1、区域功能介绍保税区是以生产加工、自由贸易和转口贸易、仓储分拨、航运服务及服务贸易等为基本构架的口岸产业。

其中,物流仓储、进出口加工、国际贸易、保税商品展示是最主要的四大功能。

(1)进口货物存储在保税区内,可免征进口关税、进口增值税,免许可证,免保证金,货物存储期限不受时间限制,在未办理许可证或加工手册的情况下也能进口货物。

(2)区内保税货物销往国内时,快速办理清关手续,大大缩短交货期。

(3)不同的国内供应商可以在不同的时间分别出口到保税区,待货物齐全后在保税仓库内拼箱出口,但必须处于海关监管范围内。

如果有逾期货物未办理有关手续,海关有权对其拍卖,拍卖后扣除有关费用后,余款退回货主。

(4)贸易中间商通过在保税区内分装、贴牌,换包装,充分发挥贸易商在供应商和消费者之间的桥梁作用。

(5)保税区能够便利转口贸易,增加有关费用的收入。

即可以从某国进口到保税区再出口到另一个国家。

因此,保税区不但成为了吸引国外资金、技术的投资促进区,而且也是带动区域经济发展的功能区和按国际惯例、国际通行做法运作的试验区。

2、进出口税收政策优惠保税区享有“免证、免税、保税”政策,实行“境内关外”运作方式。

(1)进口环节税一是生产型企业进口自用基建物资、自用合理数量办公用品及生产用机械设备免税。

二是企业开展加工贸易,不设保证金台账制度。

三是区内企业用境外运入料件加工的制成品销往非保税区的实行征税,其进区时用于制成品加工的境外料件实行征税。

保税港区及相关保税制度优惠政策汇总保税港区是指在国家政府批准设立的特殊经济区域,以推动对外开放和国际贸易为主要目标,可以享受一系列的税收和政策优惠。

下面是保税港区及相关保税制度优惠政策的汇总。

一、税收优惠政策:1.免征关税:保税港区内的进口货物,不需要缴纳进口关税。

2.消费税优惠:保税港区内的特定商品,可以享受消费税减免或免征。

3.增值税优惠:保税港区内的产业链上下游企业之间的增值税可以按照简化征税办法处理,或者享受减免。

4.科技成果转化所得税优惠:保税港区内的科技成果转化所得可以享受一定程度的所得税优惠。

5.营业税减免:保税港区内的企业可以享受一定程度的营业税减免或免征。

二、进出口贸易优惠政策:1.进口暂缓缴税:保税港区内的企业可以将进口货物先存放在保税区内,待商品销售后再缴纳相关税款。

2.出口免税:保税港区内的企业将产品出口后,可以享受免征出口关税和增值税的优惠政策。

3.加工贸易优惠:保税港区内的企业可以根据客户需求进行加工贸易,享受进口零税率、返还关税和内销免VAT等政策。

4.简化通关手续:保税港区内的企业可以享受简化的通关手续,提高通关效率。

三、金融支持政策:1.贷款优惠:保税港区内的企业可以享受金融机构提供的低息贷款、贴息贷款和无抵押贷款等优惠。

2.外汇管理优惠:保税港区内的企业可以便利地进行外汇结算,无需履行一般贸易货物外汇收付申报手续。

3.融资租赁税收优惠:保税港区内的企业经营居住租赁业务,可以享受税收优惠政策。

四、人才引进政策:1.优先租房:保税港区内的企业可以优先选择租房,吸引并留住优秀人才。

2.人才公寓:保税港区可以建设人才公寓,提供优质的住房条件,吸引和留住人才。

3.人才奖励:保税港区可以给予优秀人才一定的奖励,如奖金、住房补贴等。

以上是保税港区及相关保税制度优惠政策的主要汇总,不同的保税港区根据所在地的实际情况可能会有些许差异。

这些优惠政策旨在吸引外商投资和促进对外贸易,进一步推动经济发展,创造更多的就业机会。

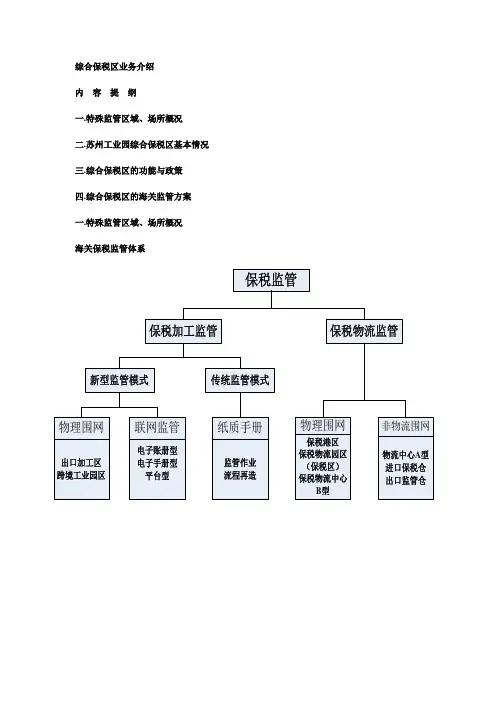

综合保税区业务介绍内容提纲一.特殊监管区域、场所概况二.苏州工业园综合保税区基本情况三.综合保税区的功能与政策四.综合保税区的海关监管方案一.特殊监管区域、场所概况海关保税监管体系海关特殊监管区域整合▪区域整合的目标:以国家已经出台的各类优惠措施相叠加,使各类特殊区域和监管场所具备保税加工、保税物流两大功能,并实行统一的优惠政策和管理措施,形成既监管到位又服务到位的综合型海关保税监管区域。

▪区域整合的步骤:分“局部整合”、“全面整合”两步进行。

“局部整合”:一是积极开展出口加工区拓展保税物流功能及开展研发、检测、维修业务试点,实现其以保税加工为主、保税物流为辅的功能组合;二是对保税仓库和出口监管仓库,整合为可以进出口双向运作的保税物流中心,并拓展其流通性简单加工和检测维修功能,实现其以保税物流为主、保税加工为辅的功能组合;三是以强化保税功能为基础对保税区进行转型发展,开展政策叠加和资源整合;四是对具备条件的保税区、出口加工区、保税物流园区、保税物流中心B型,整合为保税港区、或是综合保税区、或是跨境工业区,实现其兼备保税加工、保税物流和口岸通关作业等功能的区域。

“全面整合”:即在“局部整合”基础上,对海关特殊监管区域和保税监管场所的功能、政策、监管模式和管理资源等进行全面整合,形成与一些发达国家和地区的“自由港”或“自由贸易区”相仿、具有全面保税功能的大型综合性“保税监管区域”。

二.苏州工业园综合保税区基本情况2006年12月17日,国务院正式批复同意苏州工业园区开展具有保税港区综合保税功能的海关特殊监管区域试点。

整合后的区域命名为“苏州工业园综合保税区”。

有关税收、外汇等政策按照《国务院关于设立洋山保税港区的批复》的有关规定执行,海关比照保税港区的监管办法对其实施监管规划面积5.28平方公里:东区—3.88平方公里,包括现保税物流中心(B型)0.5平方公里、出口加工区B区1.5平方公里及新建的口岸作业区1.88平方公里;西区—1.4平方公里,为现出口加工区A区。

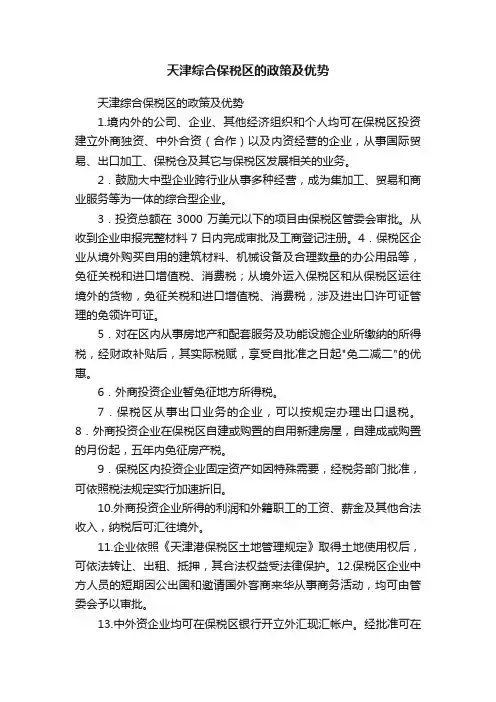

天津综合保税区的政策及优势天津综合保税区的政策及优势1.境内外的公司、企业、其他经济组织和个人均可在保税区投资建立外商独资、中外合资(合作)以及内资经营的企业,从事国际贸易、出口加工、保税仓及其它与保税区发展相关的业务。

2.鼓励大中型企业跨行业从事多种经营,成为集加工、贸易和商业服务等为一体的综合型企业。

3.投资总额在3000万美元以下的项目由保税区管委会审批。

从收到企业申报完整材料7日内完成审批及工商登记注册。

4.保税区企业从境外购买自用的建筑材料、机械设备及合理数量的办公用品等,免征关税和进口增值税、消费税;从境外运入保税区和从保税区运往境外的货物,免征关税和进口增值税、消费税,涉及进出口许可证管理的免领许可证。

5.对在区内从事房地产和配套服务及功能设施企业所缴纳的所得税,经财政补贴后,其实际税赋,享受自批准之日起"免二减二"的优惠。

6.外商投资企业暂免征地方所得税。

7.保税区从事出口业务的企业,可以按规定办理出口退税。

8.外商投资企业在保税区自建或购置的自用新建房屋,自建成或购置的月份起,五年内免征房产税。

9.保税区内投资企业固定资产如因特殊需要,经税务部门批准,可依照税法规定实行加速折旧。

10.外商投资企业所得的利润和外籍职工的工资、薪金及其他合法收入,纳税后可汇往境外。

11.企业依照《天津港保税区土地管理规定》取得土地使用权后,可依法转让、出租、抵押,其合法权益受法律保护。

12.保税区企业中方人员的短期因公出国和邀请国外客商来华从事商务活动,均可由管委会予以审批。

13.中外资企业均可在保税区银行开立外汇现汇帐户。

经批准可在境外开立外汇帐户。

企业经营所得外汇实行意愿结汇.区内企业无须办理出口收汇和进口付汇核销手续。

14.为了更好地为中西部地区发展外向型经济服务,保税区对中西部地区投资的企业将在财政补贴、土地使用、人员落户以及基础设施服务、经营服务等方面给予特殊的优惠。

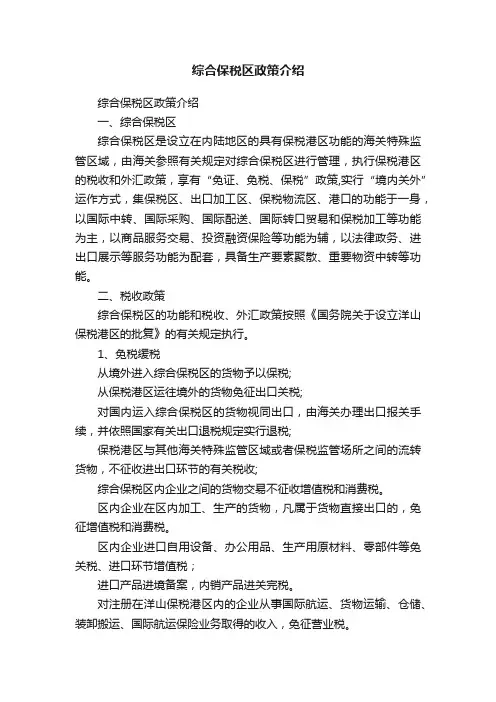

综合保税区政策介绍综合保税区政策介绍一、综合保税区综合保税区是设立在内陆地区的具有保税港区功能的海关特殊监管区域,由海关参照有关规定对综合保税区进行管理,执行保税港区的税收和外汇政策,享有“免证、免税、保税”政策,实行“境内关外”运作方式,集保税区、出口加工区、保税物流区、港口的功能于一身,以国际中转、国际采购、国际配送、国际转口贸易和保税加工等功能为主,以商品服务交易、投资融资保险等功能为辅,以法律政务、进出口展示等服务功能为配套,具备生产要素聚散、重要物资中转等功能。

二、税收政策综合保税区的功能和税收、外汇政策按照《国务院关于设立洋山保税港区的批复》的有关规定执行。

1、免税缓税从境外进入综合保税区的货物予以保税;从保税港区运往境外的货物免征出口关税;对国内运入综合保税区的货物视同出口,由海关办理出口报关手续,并依照国家有关出口退税规定实行退税;保税港区与其他海关特殊监管区域或者保税监管场所之间的流转货物,不征收进出口环节的有关税收;综合保税区内企业之间的货物交易不征收增值税和消费税。

区内企业在区内加工、生产的货物,凡属于货物直接出口的,免征增值税和消费税。

区内企业进口自用设备、办公用品、生产用原材料、零部件等免关税、进口环节增值税;进口产品进境备案,内销产品进关完税。

对注册在洋山保税港区内的企业从事国际航运、货物运输、仓储、装卸搬运、国际航运保险业务取得的收入,免征营业税。

2、增值税率区内企业进口设备免进口环节增值税,在全国其他地区推行的增值税转型改革不适用保税区。

3、外汇管理不实行外汇核销,企业的外汇收入可全额留存,根据《保税监管区域外汇管理办法》,实行灵活、便利的外汇政策。

4、出口退税在外高桥保税区国内货物装船离岸出口,办理退税;在洋山保税港区、外高桥保税物流园区、浦东机场综合保税区货物入区视同出口,办理退税;从国内其他港口启运经洋山保税港区中转的货物,在离开启运地时即可办理退税。

5、保税加工对境外运入区内的企业加工出口所需的原材料、零部件、元器件、包装物件、转口货物以及区内存储货物实行保税。

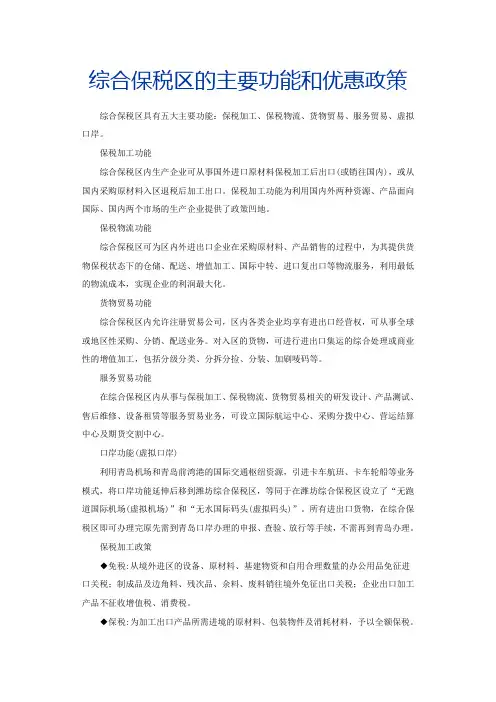

综合保税区的主要功能和优惠政策综合保税区具有五大主要功能:保税加工、保税物流、货物贸易、服务贸易、虚拟口岸。

保税加工功能综合保税区内生产企业可从事国外进口原材料保税加工后出口(或销往国内),或从国内采购原材料入区退税后加工出口。

保税加工功能为利用国内外两种资源、产品面向国际、国内两个市场的生产企业提供了政策凹地。

保税物流功能综合保税区可为区内外进出口企业在采购原材料、产品销售的过程中,为其提供货物保税状态下的仓储、配送、增值加工、国际中转、进口复出口等物流服务,利用最低的物流成本,实现企业的利润最大化。

货物贸易功能综合保税区内允许注册贸易公司,区内各类企业均享有进出口经营权,可从事全球或地区性采购、分销、配送业务。

对入区的货物,可进行进出口集运的综合处理或商业性的增值加工,包括分级分类、分拆分捡、分装、加刷唛码等。

服务贸易功能在综合保税区内从事与保税加工、保税物流、货物贸易相关的研发设计、产品测试、售后维修、设备租赁等服务贸易业务,可设立国际航运中心、采购分拨中心、营运结算中心及期货交割中心。

口岸功能(虚拟口岸)利用青岛机场和青岛前湾港的国际交通枢纽资源,引进卡车航班、卡车轮船等业务模式,将口岸功能延伸后移到潍坊综合保税区,等同于在潍坊综合保税区设立了“无跑道国际机场(虚拟机场)”和“无水国际码头(虚拟码头)”。

所有进出口货物,在综合保税区即可办理完原先需到青岛口岸办理的申报、查验、放行等手续,不需再到青岛办理。

保税加工政策◆免税:从境外进区的设备、原材料、基建物资和自用合理数量的办公用品免征进口关税;制成品及边角料、残次品、余料、废料销往境外免征出口关税;企业出口加工产品不征收增值税、消费税。

◆保税:为加工出口产品所需进境的原材料、包装物件及消耗材料,予以全额保税。

◆退税:从区外进入综合保税区的货物视同出口,可办理出口退税;区内企业使用水、电、气实行退税政策。

◆免证:货物可以在综合保税区和其它国家之间自由进出,除国家另有规定外,不需配额和许可证;海关不实行《登记手册》管理;开展加工贸易业务不实行加工贸易银行保证金台账制度;不实行合同核销,不实行单耗管理。

综保区优惠政策及业务模式综保区优惠政策及业务模式;综保区优惠政策;(一)保税加工政策;1、免税:从境外进区的设备、原材料、基建物资和自;2、保税:为加工出口产品所需进境的原材料、包装物;3、退税:从国内保税区外进入综合保税区的货物视同;4、免证:货物可以在综合保税区和其它国家之间进出;(二)保税物流仓储及进出口贸易政策;1、区内存储货物的品种和仓储时间不受,可在不改变;-1-;2、综保区优惠政策及业务模式综保区优惠政策(一)保税加工政策1、免税:从境外进区的设备、原材料、基建物资和自用合理数量的办公用品免征进口关税;制成品及边角料、残次品、余料、废料销往境外免征出口关税;企业出口加工产品不征收、消费税。

2、保税:为加工出口产品所需进境的原材料、包装物件及消耗材料,予以全额保税。

3、退税:从国内保税区外进入综合保税区的货物视同出口,可办理出口退税;区内企业使用水、电、气实行退税政策。

4、免证:货物可以在综合保税区和其它国家之间进出,除国家另有外,不需配额和许可证;海关不实行《登记手册》管理;开展加工贸易业务不实行加工贸易银行金台账制度;不实行合同核销,不实行单耗管理。

(二)保税物流仓储及进出口贸易政策1、区内存储货物的品种和仓储时间不受,可在不改变物权情况下,根据物权单位的指令,将仓储于保税仓库内的货物直接或进行简单加工后配送;销往区内、国内其他特殊监管区或境外,不征收、消费税。

- 1 -2、区外企业可将多种商品入区获得退税后,根据客户指令集运出口。

3、国内外采购商从境外采购货物,进入综合保税区,按照区外企业需要,分批次办理出库供货。

4、加工贸易企业将采购的国产中间产品出口到综合保税区(国内货物进区可视同出口),再由下游加工贸易企业办理进口手续,以达到出口退税的目的。

5、区内企业可开展研发业务,所用境外和国内的仪器、设备、材料等不受产业一律享受免税、保税和退税政策;境外和区外进出的检测货物,享受保税政策;国产出口设备等货物可进入区内保税维修并复运出境。

综合保税区业务介绍内容提纲一.特殊监管区域、场所概况二.苏州工业园综合保税区基本情况三.综合保税区的功能与政策四.综合保税区的海关监管方案一.特殊监管区域、场所概况海关保税监管体系海关特殊监管区域整合▪区域整合的目标:以国家已经出台的各类优惠措施相叠加,使各类特殊区域和监管场所具备保税加工、保税物流两大功能,并实行统一的优惠政策和管理措施,形成既监管到位又服务到位的综合型海关保税监管区域。

▪区域整合的步骤:分“局部整合”、“全面整合”两步进行。

“局部整合”:一是积极开展出口加工区拓展保税物流功能及开展研发、检测、维修业务试点,实现其以保税加工为主、保税物流为辅的功能组合;二是对保税仓库和出口监管仓库,整合为可以进出口双向运作的保税物流中心,并拓展其流通性简单加工和检测维修功能,实现其以保税物流为主、保税加工为辅的功能组合;三是以强化保税功能为基础对保税区进行转型发展,开展政策叠加和资源整合;四是对具备条件的保税区、出口加工区、保税物流园区、保税物流中心B型,整合为保税港区、或是综合保税区、或是跨境工业区,实现其兼备保税加工、保税物流和口岸通关作业等功能的区域。

“全面整合”:即在“局部整合”基础上,对海关特殊监管区域和保税监管场所的功能、政策、监管模式和管理资源等进行全面整合,形成与一些发达国家和地区的“自由港”或“自由贸易区”相仿、具有全面保税功能的大型综合性“保税监管区域”。

二.苏州工业园综合保税区基本情况2006年12月17日,国务院正式批复同意苏州工业园区开展具有保税港区综合保税功能的海关特殊监管区域试点。

整合后的区域命名为“苏州工业园综合保税区”。

有关税收、外汇等政策按照《国务院关于设立洋山保税港区的批复》的有关规定执行,海关比照保税港区的监管办法对其实施监管规划面积5.28平方公里:东区—3.88平方公里,包括现保税物流中心(B型)0.5平方公里、出口加工区B区1.5平方公里及新建的口岸作业区1.88平方公里;西区—1.4平方公里,为现出口加工区A区。

综保区和自由贸易区的功能及政策的区别一、综保区和自由贸易区的概念综合保税区是我国设立在内陆地区具有保税港区功能的海关特殊监管区域,实行封闭管理,是目前开放层次最高、政策最优惠、功能最齐全的海关特殊监管区域,因此,综保区实际上就是叠加了保税区、保税物流园区、出口加工区的内地保税港区,目前厦门的海沧保税港区的政策和地位就类似于综合保税区。

国际上的自由贸易区是指一个国家或地区为了发展转口贸易和进出口贸易、划在一国国境之内、关境以外的允许外国货物自由进出,并与其他地区实行严格隔离的特定经济区域。

综保区与自由贸易区有如下共同点:均按国际通行的标准设置隔离设施;不允许区内住有居民,进口货物在区内限于生产消费,而不允许用于生活消费;在货物监管上都存在“二线”问题。

综保区可以说是自由贸易区的前期形态,基于中国国情,两者存在以下差别:二、综保区和自由贸易区的差别1、功能定位——国际上自由贸易区的功能设定是根据区位条件和进出口贸易的流量而确定的,并且随着国内外经济形势的发展而调整和发展,各国自贸区的主要功能都不尽相同。

其主要类型有:转口集散型、贸工结合,以贸为主型、出口加工型、保税仓储型。

——国内的综合保税区在功能定位上试图涵盖自由贸易区的全部功能,即以发展出口加工、转口贸易、保税仓储和商品展示为主要功能。

2、管理体制——国际上自由贸易区多由设置国政府直接管理,区内管理机构代表国家行使管理权力,因而具有较高的权威。

——综保区则缺乏全国性的法律来规范运作,由于没有全国性的统一法规,各地都先后“因地”甚至“因区”出台了地方性法规,保税区管委会作为地方政府的派出机构,代表地方政府管理保税区的行政事务,行政力仅限于当地。

3、海关监管——自由贸易区是“境内关外”的特殊区域,区内普遍实行一线放开、二线管住的货物监管模式,区内有较大的贸易自由度。

——综合保税区只是“海关监管特殊区域”,名义上号称“一线放开、二线管住”,其实仍是一线、二线同时管理,因而存在报关与报备同时出现的问题。

综保区和自由贸易区的功能及政策的区别一、综保区和自由贸易区的概念综合保税区是我国设立在内陆地区具有保税港区功能的海关特殊监管区域,实行封闭管理,是目前开放层次最高、政策最优惠、功能最齐全的海关特殊监管区域,因此,综保区实际上就是叠加了保税区、保税物流园区、出口加工区的内地保税港区,目前厦门的海沧保税港区的政策和地位就类似于综合保税区。

国际上的自由贸易区是指一个国家或地区为了发展转口贸易和进出口贸易、划在一国国境之内、关境以外的允许外国货物自由进出,并与其他地区实行严格隔离的特定经济区域。

综保区与自由贸易区有如下共同点:均按国际通行的标准设置隔离设施;不允许区内住有居民,进口货物在区内限于生产消费,而不允许用于生活消费;在货物监管上都存在“二线”问题。

综保区可以说是自由贸易区的前期形态,基于中国国情,两者存在以下差别:二、综保区和自由贸易区的差别1、功能定位——国际上自由贸易区的功能设定是根据区位条件和进出口贸易的流量而确定的,并且随着国内外经济形势的发展而调整和发展,各国自贸区的主要功能都不尽相同。

其主要类型有:转口集散型、贸工结合,以贸为主型、出口加工型、保税仓储型。

——国内的综合保税区在功能定位上试图涵盖自由贸易区的全部功能,即以发展出口加工、转口贸易、保税仓储和商品展示为主要功能。

2、管理体制——国际上自由贸易区多由设置国政府直接管理,区内管理机构代表国家行使管理权力,因而具有较高的权威。

——综保区则缺乏全国性的法律来规范运作,由于没有全国性的统一法规,各地都先后“因地”甚至“因区”出台了地方性法规,保税区管委会作为地方政府的派出机构,代表地方政府管理保税区的行政事务,行政力仅限于当地。

3、海关监管——自由贸易区是“境内关外”的特殊区域,区内普遍实行一线放开、二线管住的货物监管模式,区内有较大的贸易自由度。

——综合保税区只是“海关监管特殊区域”,名义上号称“一线放开、二线管住”,其实仍是一线、二线同时管理,因而存在报关与报备同时出现的问题。

红河综合保税区政策手册第一章基本概况1.综合保税区的定义及功能综合保税区是设立在内陆地区的具有保税港区功能的海关特殊监管区域,由海关参照有关规定对综合保税区进行管理,实行保税港区的税收和外汇政策。

集保税区、出口加工区、保税物流区、港口的功能于一身,可以发展国际中转、配送、采购、转口贸易和出口加工等业务。

综合保税区的基本功能具有国际贸易、保税仓储、加工制造、物流分拨、商品展示、检测维修等功能,是目前功能最齐全的海关特殊监管区域。

2。

综合保税区与其他海关特殊监管区域功能及政策对比(1)功能对比(2)政策对比3.红河综合保税区基本概况红河综合保税区于2013年12月16日正式获得国务院批准,成为云南省第一家综合保税区。

综保区位于国家级蒙自经济技术开发区冶金材料加工区,蒙自火车北站南侧,规划面积3.29平方公里,采取“总体规划、分期建设"方式推进。

一期建设面积1。

97平方公里,总投资17.92亿元,2014年底实现封关运行。

4。

红河综合保税区的功能红河综合保税区具有保税物流、国际贸易、加工制造、研发检测四大功能。

5。

红河综合保税区的业务红河综合保税区开展国际采购分销和配送、国际转口贸易、国际中转、商品展示、检测和售后维修服务、研发加工制造、存储进出口货物和其他未办结海关手续的货物七大业务。

6.红河综合保税区规划区功能机构与产业布局红河综合保税区规划区结构为“一心三轴九片区”。

一心:公共服务中心:包括海关及相关行政办公、企业办公、停车场等设施.三轴:由规划的三条主干道组成的东西、南北三条产业发展轴。

九片区:保税物流区、特殊商贸区、两个综合产业区、两个物流加工区、三个加工制造片区.7。

红河综合保税区拟重点发展产业红河综合保税区以保税物流为核心,以加工制造、研发检测为主体,以商品展示、国际贸易为特色.重点发展矿产深加工、橡胶制品、装备制造、电子信息、生物医药、纺织服装、新能源材料等产业.8.红河综合保税区建设运营管理模式红河综合保税区按照“政府引导、海关监管、企业化运营”的原则,成立红河综合保税区管理委员会。

海关特殊监管区域的功能与税收政策本文主要介绍海关特殊监管区域中与自贸区相关的保税区、保税物流园区、保税港区和综合保税区4个区域的主要功能与进出口税收优惠政策。

(一)保税区的功能与进出口税收政策保税区又称保税仓库区是海关特殊监管区域类型之一。

它是经国务院批准划出来的一个特定区域,受海关监督和管理可以较长时间存储商品的区域。

目前,我国正式投入运营的主要有:上海外高桥、天津港、深圳富田、沙头角和盐田港、大连、广州、张家港、海口、厦门象屿、福州、宁波、青岛、汕头、珠海等保税区。

1、区域功能介绍保税区是以生产加工、自由贸易和转口贸易、仓储分拨、航运服务及服务贸易等为基本构架的口岸产业。

其中,物流仓储、进出口加工、国际贸易、保税商品展示是最主要的四大功能。

(1)进口货物存储在保税区内,可免征进口关税、进口增值税,免许可证,免保证金,货物存储期限不受时间限制,在未办理许可证或加工手册的情况下也能进口货物。

(2)区内保税货物销往国内时,快速办理清关手续,大大缩短交货期。

(3)不同的国内供应商可以在不同的时间分别出口到保税区,待货物齐全后在保税仓库内拼箱出口,但必须处于海关监管范围内。

如果有逾期货物未办理有关手续,海关有权对其拍卖,拍卖后扣除有关费用后,余款退回货主。

(4)贸易中间商通过在保税区内分装、贴牌,换包装,充分发挥贸易商在供应商和消费者之间的桥梁作用。

(5)保税区能够便利转口贸易,增加有关费用的收入。

即可以从某国进口到保税区再出口到另一个国家。

因此,保税区不但成为了吸引国外资金、技术的投资促进区,而且也是带动区域经济发展的功能区和按国际惯例、国际通行做法运作的试验区。

2、进出口税收政策优惠保税区享有“免证、免税、保税”政策,实行“境内关外”运作方式。

(1)进口环节税一是生产型企业进口自用基建物资、自用合理数量办公用品及生产用机械设备免税。

二是企业开展加工贸易,不设保证金台账制度。

三是区内企业用境外运入料件加工的制成品销往非保税区的实行征税,其进区时用于制成品加工的境外料件实行征税。

综合保税区综合保税区:综合保税区是设立在内陆地区的具有保税港区功能的海关特殊监管区域,由海关参照有关规定对综合保税区进行管理,执行保税港区的税收和外汇政策集保税区、出口加工区、保税物流区、港口的功能于一身,可以发展国际中转、配送、采购、转口贸易和出口加工等业务。

着重强调着本岛经济建设的重要性。

保税港区:保税港区是指经国务院批准,设立在国家对外开放的口岸港区和与之相连的特定区域内,具有口岸、物流、加工等功能的海关特殊监管区域。

保税港区的功能具体包括仓储物流,对外贸易,国际采购、分销和配送,国际中转,检测和售后服务维修,商品展示,研发、加工、制造,港口作业等9项功能。

保税港区享受保税区、出口加工区、保税物流园区相关的税收和外汇管理政策。

主要为:国外货物入港区保税;货物出港区进入国内销售按货物进口的有关规定办理报关,保税港区叠加了保税区和出口加工区税收和外汇政策,在区位、功能和政策上优势更明显。

保税港区内可以开展下列业务:1、存储进出口货物和其他未办结海关手续的货物;2、对外贸易,包括国际转口贸易;3、国际采购、分销和配送;4、国际中转;5、检测和售后服务维修;6、商品展示;7、研发、加工、制造;8、港口作业;9、经海关批准的其他业务。

海关特殊监管区:海关特殊监管区域是经国务院批准,设立在中华人民共和国关境内,赋予承接国际产业转移、联接国内国际两个市场的特殊功能和政策,由海关为主实施封闭监管的特定经济功能区域。

截至2012年11月,我国已批准在27个省区市设立110个海关特殊监管区域。

模式分类:海关特殊监管区域现有六种模式:保税区、出口加工区、保税物流园区、跨境工业园区(包括珠海跨境工业园区,霍尔果斯边境合作区)、保税港区、综合保税区, 进口保税仓库、出口监管仓库、保税物流中心(分为A型和B型)这三种模式属于保税监管场所。

特点:综合保税区和保税港区一样,是我国开放层次最高、优惠政策最多、功能最齐全、手续最简化的特殊开放区域。