单指数模型及其应用

- 格式:ppt

- 大小:282.00 KB

- 文档页数:21

单、双指数模型DWI在良恶性肺结节鉴别诊断中的应用洪琴;江建芹;崔磊;胡春洪;王玉玲;徐高峰【摘要】目的:比较磁共振单、双指数模型DWI定量参数对肺结节良恶性的鉴别诊断价值.方法:对32例肺结节患者(男15例,女17例;良性11例,恶性21例;直径1.5~2.9 cm)行3.0T磁共振单指数(b=0、300和800 s/mm2)及体素内不相干运动(IVIM)双指数(10个b值,b-0~1000 s/mm2)DWI扫描.两位测量者分别在DWI(b=800 s/mm2)、ADC图及IVIM图像上测量病灶/脊髓信号比值(LSR8oo)、ADCmean、ADCmin、D、D*和f值.采用组内相关系数(ICC)评价测量者间的一致性.采用独立样本t检验(正态分布)比较各参数值在良恶性肺结节间的差异.使用ROC曲线分析获得鉴别肺结节良恶性的最佳参数和最佳阈值.结果:IVIM灌注参数中D*的测量者间可重复性相对较差(ICC=0.710).恶性肺结节的ADCmean明显低于良性肺结节[(1.25±0.21)×10-3 vs(1.51士0.33)×10-3mm2/s;t=2.749,P=0.010],其余参数值在两组间的差异无统计学意义(P=0.081~0.491).以ADCmean=1.44×10-3mm2/s为阈值,诊断恶性肺结节的敏感度为81.0%、特异度为72.7%,ROC曲线下面积为0.788.结论:建议采用单层ROI法测得的ADC均值进行肺结节的诊断,尚需改进IVIM扫描及后处理策略来提高其对肺部小病灶的诊断能力.【期刊名称】《放射学实践》【年(卷),期】2018(033)012【总页数】5页(P1256-1260)【关键词】肺结节;肺肿瘤;磁共振成像;扩散加权成像;体素内不相干运动【作者】洪琴;江建芹;崔磊;胡春洪;王玉玲;徐高峰【作者单位】224000江苏,盐城市第一人民医院影像科;224000江苏,盐城市第一人民医院影像科;226001江苏,南通大学第二附属医院影像科;215006江苏,苏州大学附属第一医院影像科;224000江苏,盐城市第一人民医院影像科;224000江苏,盐城市第一人民医院影像科【正文语种】中文【中图分类】R734.2;R445.2肺结节的诊断一直是临床的重点及难点。

doi:10.3969/j.issn.1002-7386.2021.10.023·论著·DWI单指数和双指数模型在肺癌与肺炎鉴别诊断中的应用价值耿广 侯桂英 李臻 吴新娟 郭海荣 康若琛 李雯 纪俊雨 张莹 孙梅花项目来源:河北省医学科学研究重点课题计划(编号:20200830)作者单位:050041 石家庄市,河北省胸科医院(耿广、李雯、纪俊雨、张莹);河北省石家庄市第五医院(侯桂英、孙梅花);河北省石家庄市第二医院(李臻、吴新娟);河北省石家庄市妇幼保健院(郭海荣);河北大学2019级硕士研究生(康若琛) 【摘要】 目的 评价单指数与IVIM模型(体素内不相干运动模型,或双指数模型)弥散加权成像(DWI)在肺癌与肺炎鉴别诊断中的应用价值。

方法 收集包含较大实性成分的肺癌患者28例与肺炎患者25例。

所有患者均在治疗前接受肺部弥散加权成像(DWI)检查,包括10个b值,b=0、25、50、100、150、200、400、600、800和1000s/mm2。

分别以单指数和IVIM模型对所有b值的DWI图像进行计算,得到ADC值、纯扩散系数D、灌注相关扩散系数D和灌注分数f。

分析肺癌与肺炎组间各参数有无显著差异,绘制有显著差异参数的受试者工作特征曲线(ROC曲线),计算曲线下面积(AUC),并筛选出诊断效能最高的参数;再根据肺癌不同病理亚型将肺癌患者分为4组,比较组间各参数有无显著差异。

结果 肺癌组的ADC值与D值均显著低于肺炎组(P<0.05),肺癌与肺炎组间D值与f值差异均无统计学意义(P>0.05);当ADC值阈值为1.44×10-3mm2/s时,其鉴别诊断的敏感度、特异度、准确度分别为75.0%、76.0%和75.4%;当D值阈值为1.23×10-3mm2/s时,其敏感度、特异度、准确度分别为75.0%、92.0%和88.0%;4组肺癌亚型间各参数差异均无统计学意义(P>0.05)。

单项指数法计算公式单项指数法是一种常用的计算方法,用于评估和比较不同指标或变量的发展趋势和变化程度。

该方法通过将各个指标或变量的数值进行加权求和,得到一个综合指数,从而反映其整体水平或变化情况。

本文将介绍单项指数法的计算公式及其应用。

一、单项指数法的基本原理单项指数法是一种综合评价方法,适用于评估多个指标或变量的发展趋势和变化程度。

它通过将各个指标或变量的数值进行加权求和,得到一个综合指数,从而反映其整体水平或变化情况。

二、单项指数法的计算公式单项指数法的计算公式如下:单项指数 = ∑(指标值 * 权重)其中,指标值表示各个指标或变量的数值,权重表示各个指标或变量的重要程度。

通过将各个指标值与其对应的权重相乘,并将结果进行加总,就可以得到单项指数。

三、单项指数法的应用实例单项指数法在实际应用中具有广泛的应用价值。

例如,在经济领域,可以使用单项指数法评估不同行业或企业的发展水平。

具体步骤如下:1. 确定评估指标:首先需要确定评估的指标,包括生产总值、销售额、利润等。

2. 确定权重:根据评估的目的和重要程度,为每个指标分配一个权重。

权重可以根据专家意见、数据分析或决策者的主观判断来确定。

3. 收集数据:收集各个指标的相关数据。

4. 计算单项指数:根据计算公式,将各个指标的数值与其对应的权重相乘,并将结果进行加总,得到单项指数。

5. 分析结果:根据单项指数的计算结果,对不同行业或企业的发展水平进行比较和分析,从而得出结论或提出建议。

四、单项指数法的优点和局限性单项指数法具有以下优点:1. 简单易用:计算方法简单明了,不需要复杂的数学模型和计算过程。

2. 可比较性强:通过将各个指标的数值进行加权求和,得到一个综合指数,可以方便地比较不同指标或变量的发展趋势和变化程度。

3. 可解释性强:通过分析单项指数的计算结果,可以清晰地了解各个指标或变量的贡献程度和影响因素。

然而,单项指数法也存在一些局限性:1. 主观性较强:权重的确定通常依赖于主观判断,不同的决策者可能给予不同的权重,导致结果存在一定的主观性。

基于单指数模型的最优投资组合价值分析基于单指数模型的最优投资组合价值分析摘要:在现代金融领域,投资组合优化是一个重要的研究领域。

本文基于单指数模型,探讨如何利用最优投资组合价值分析方法来提高投资组合的效益。

首先,介绍了投资组合优化的背景和意义。

然后,详细阐述了单指数模型的基本原理和计算方法。

接着,通过一个实例分析,验证了最优投资组合价值分析方法的有效性。

最后,总结了研究结果并对未来的研究方向进行了展望。

1. 引言投资组合优化是一种通过合理配置资金来实现最佳收益的方法。

在现代金融领域,投资组合优化是一个重要的研究领域,吸引了广泛的关注。

传统的投资组合优化方法注重优化建模和数学方法,忽视了投资价值分析的重要性。

然而,单指数模型的出现改变了这种局面,通过对指数组合的分析,能够更好地评估和选择最佳的投资组合。

2. 单指数模型的原理单指数模型是一种基于某个指数的投资组合优化模型。

通过选择和确定合适的指数,能够更好地了解市场趋势并作出相应的投资决策。

单指数模型的基本原理是将资产收益率与市场指数收益率进行回归分析,通过计算回归系数来确定资产的收益率与市场收益率的相关关系。

根据回归系数的大小和正负,可以判断资产的投资价值,并进行合理的投资组合配置。

3. 单指数模型的计算方法单指数模型的计算方法主要包括数据收集,回归分析和投资组合配置。

首先,需要收集相关资产和市场指数的日收益率数据,并进行预处理。

然后,通过回归分析,计算每个资产的回归系数。

根据回归系数的大小,可以评估每个资产的投资价值。

最后,根据资产的投资价值,进行合理的投资组合配置,以实现最佳的收益和风险平衡。

4. 实例分析为了验证最优投资组合价值分析方法的有效性,本文选择了A股市场的某个行业作为研究对象,收集了相关资产和市场指数的日收益率数据。

通过对数据的回归分析,获得了各资产的回归系数。

根据回归系数的大小和正负,确定了资产的投资价值。

随后,使用最优投资组合价值分析方法,进行了投资组合配置。

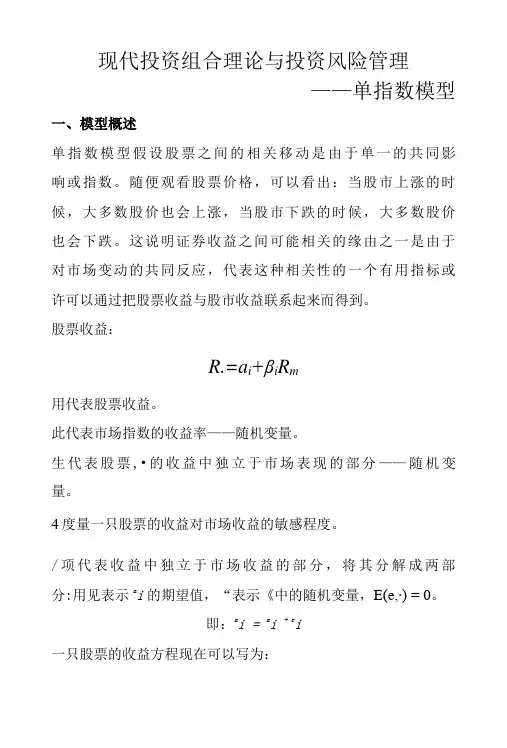

现代投资组合理论与投资风险管理——单指数模型一、模型概述单指数模型假设股票之间的相关移动是由于单一的共同影响或指数。

随便观看股票价格,可以看出:当股市上涨的时候,大多数股价也会上涨,当股市下跌的时候,大多数股价也会下跌。

这说明证券收益之间可能相关的缘由之一是由于对市场变动的共同反应,代表这种相关性的一个有用指标或许可以通过把股票收益与股市收益联系起来而得到。

股票收益:R.=a i+βi R m用代表股票收益。

此代表市场指数的收益率——随机变量。

生代表股票,•的收益中独立于市场表现的部分——随机变量。

4度量一只股票的收益对市场收益的敏感程度。

/项代表收益中独立于市场收益的部分,将其分解成两部分:用见表示a i的期望值,“表示《中的随机变量,E(e,∙) = 0。

即:a i = a i + e i一只股票的收益方程现在可以写为:R i^a i+βi R m+e i,和此都是随机变量,分别以3和4表示它们的标准差O单指数模型的基本方程R i =a i+ β i R m+e i其中£匕)=0,对全部股票2 = 1,…,N二、模型的假设条件1.指数与特有收益不相关:E[e i(R fn-R fn)] = 0i = l,…,N2.证券仅通过对市场的共同反应相互关联:E(e i e j) = 0 i = l,.∙∙,N及j = l,…,N旦i≠ j 、单指数模型条件下投资组合的期望收益率与方差的计算在单指数模型的假设条件下,我们可以推倒出期望收益、标准差和协方差。

结果是:(1)收益均值:R i=a i+βi R m(2)证券收益的方差:σ,2 = β↑σ~m + CF;(3)证券,•和川攵益之间的协方差:σ.. = βiβjσ1m这样在单指数模型成立的状况下我们可以转向计算任何投资组合的期望收益率和方差的计算。

任何组合的期望收益是:_ N _ N N _M = ∑x∕ = ∑x,q + ∑xΛ^/=1 i=l i=l-t N N1]r另%=1x,α∙,则:i=l /=1Rp = + βpR∏我们知道一个股票组合的方差的公式是:N N N*= ∑ X 汨+∑∑ XiXj%ji=∖z=l 7=1代入前面或和%的结果,我们得到:N N N N可=£ X; *+ ΣΣ x iχjβiβjσl+∑ X;端i=1 /=1 √=1/=1• •4J进一步还可简化为:N N N= ΣΣxΛAM>ΣχXi=∖√=1z=lN N N= (∑^∙A)(∑^Λ)⅛÷ΣχX∙z=l 7=1 /=1N/=1四、单因素模型的估量和应用1、估量%与4首先举例说明见与吗的值的得来。

荧光寿命拟合曲线前言荧光寿命是指发光物质发射光的持续时间。

荧光寿命拟合曲线则是通过实验数据拟合出来的描述荧光寿命变化的曲线。

荧光寿命拟合曲线在化学、物理、生物、医学等领域中具有广泛的应用。

本文将探讨荧光寿命拟合曲线的原理、方法、应用,并介绍一些常用的拟合曲线模型。

荧光寿命拟合曲线的原理荧光是物质在受到激发后,从高能级跃迁到低能级释放能量所产生的现象。

荧光寿命是描述物质从受激发到完全衰减所经历的时间。

荧光寿命拟合曲线的原理基于以下几点:1.荧光寿命的本质是一个指数过程,即荧光强度随时间指数衰减;2.荧光寿命受到激发源的强度、发光物质的浓度、环境温度等因素的影响;3.荧光寿命可以通过拟合曲线的方式来获取,并利用拟合曲线参数来描述荧光寿命变化的规律。

荧光寿命拟合曲线的方法荧光寿命拟合曲线的方法主要包括数据采集、数据处理和模型拟合。

以下是一种常用的荧光寿命拟合曲线的方法:数据采集在进行荧光寿命拟合曲线实验之前,需要准备合适的实验设备。

常用的实验设备包括光源、激光器、荧光探测器等。

通过激光器照射样品,收集荧光信号,并利用荧光探测器将荧光信号转化为电信号。

数据处理在得到荧光信号的电信号后,需要进行进一步的数据处理。

数据处理的步骤主要包括背景噪声消除、信号滤波和数据拟合等。

背景噪声消除可以通过减去背景信号或者利用滤波技术进行处理。

信号滤波的目的是去除噪声,提取荧光信号的有效信息。

数据拟合则是利用数学模型对荧光信号进行拟合,得到拟合曲线。

模型拟合常用的荧光寿命拟合曲线模型有单指数模型、双指数模型和三指数模型等。

在拟合曲线时,可以通过最小二乘法或者非线性最小二乘法来获取拟合曲线参数。

根据实验数据的特点和模型的复杂程度选择合适的拟合方法和模型。

常用的荧光寿命拟合曲线模型单指数模型单指数模型是最简单的荧光寿命拟合曲线模型。

该模型描述了荧光强度随时间指数衰减的过程。

单指数模型的方程为:y=A⋅e−t τ其中,y表示荧光强度,A表示初始荧光强度,t表示时间,τ表示荧光寿命。

资产组合选择马科维兹模型与单指数模型的研究分析资产组合选择是金融投资中重要的决策之一,其目的是实现最大化投资回报,同时降低风险。

在资产组合选择的研究中,马科维兹模型(Markowitz Model)和单指数模型(Single Index Model)都是常用的方法。

马科维兹模型是由美国经济学家哈里·马科维兹于1952年发表的,被誉为现代投资组合理论的奠基之作。

该模型的基本思想是通过有效前沿的分析,寻找在给定预期收益率下,风险最小的资产组合。

马科维兹模型以投资者对预期收益率和风险的态度为基础,将预期收益率和风险分别作为资产组合的目标和约束条件,在最小化风险的前提下,最大化预期收益率。

单指数模型是通过使用市场指数作为代表资本市场的整体风险,将资产收益率与市场指数的收益率之间的关系进行建模。

该模型的核心是利用市场指数的波动程度来表示资产收益率的风险,通过计算资产的β系数,衡量资产与市场的相关性和风险敏感性。

通过选择β系数较小的资产,可以实现针对市场风险的有效分散,降低组合的整体风险。

虽然马科维兹模型和单指数模型都用于资产组合选择,但它们在分析方法和应用场景上存在差异。

首先,马科维兹模型是一种优化模型,通过构建有效前沿并进行均值方差分析来确定最佳资产组合。

该模型适用于对风险有较高要求的投资者,能够帮助投资者更准确地评估资产的预期收益率和风险,并选择出最优的资产组合。

然而,马科维兹模型在实际应用中面临着数据不准确和计算复杂的问题。

综上所述,马科维兹模型和单指数模型都具有各自的优点和局限性,在实际应用中需要根据投资者的风险偏好和需求进行选择。

马科维兹模型适用于更精确的风险管理和资产配置,而单指数模型则适用于更简化的资产组合选择。

在实际投资中,可以根据具体情况综合考虑两种模型的分析结果,以达到最优的资产组合选择。

trpl拟合平均载流子寿命在半导体器件研发领域,评估平均载流子寿命的方法之一是通过进行TRPL(Time-Resolved Photoluminescence)实验来拟合得到。

TRPL技术是一种在光致发光过程中测量载流子寿命的方法,它在半导体物理学和光电子学中具有重要的应用。

在TRPL实验中,样品首先被激发到激子态,激子态会随着时间的推移而逐渐退激到基态。

在退激过程中,激子能级之间的能量差可以通过发射光的能量计算得到。

因此,通过记录样品发出的光强随时间变化的数据,可以得到激子退激过程中的寿命信息。

为了拟合TRPL实验得到的载流子寿命,需要使用合适的数学模型进行计算。

以下是一些常用的模型和公式,可以被用于TRPL实验数据的分析和拟合:1. 单指数模型(Single-exponential Model):这是最简单的TRPL拟合模型,假设激子退激过程是单指数衰减。

对于这种模型,拟合公式可以表示为:I(t) = I_0 * exp(-t/τ)其中,I(t)是时间t处的光强,I_0是初始光强,τ是激子的寿命。

2. 多指数模型(Multi-exponential Model):多指数模型假设激子退激过程是由多个指数项组成的复合衰减过程。

对于n个指数项的情况,拟合公式可以表示为:I(t) = Σ_A_i * exp(-t/τ_i)其中,I(t)是时间t处的光强,A_i是第i个指数项对应的系数,τ_i是第i个指数项对应的寿命。

3. 双激子模型(Biexciton Model):如果激子退激过程中存在两个能级之间的能量差比较小的激子态,可以使用双激子模型进行拟合。

此模型中,每个激子态的退激过程可以使用单指数模型进行拟合。

拟合得到的平均载流子寿命是评估半导体器件质量的一个重要参数。

较长的寿命意味着半导体器件中存在较少的非辐射复合过程,这有助于提高光电转换效率和器件的长期稳定性。

除了TRPL实验和拟合,还有其他方法可以用于评估平均载流子寿命。

固定效应部分线性单指数面板模型的快速有效估计及应用丁飞鹏; 陈建宝【期刊名称】《《高校应用数学学报A辑》》【年(卷),期】2019(034)002【总页数】15页(P127-141)【关键词】固定效应部分线性单指数面板模型; 最小二乘支持向量机; 二次推导函数法; 渐近性; MonteCarlo模拟【作者】丁飞鹏; 陈建宝【作者单位】江西师范大学数学与信息科学学院江西南昌 330022; 福建师范大学数学与信息学院福建福州 350117; 福建省公共服务大数据挖掘与应用工程技术工程中心福建福州 350117【正文语种】中文【中图分类】O212.1§1 引言单指数模型是半参数模型中常用的模型之一.该模型将非参数部分变量以单指数的形式刻画以降低变量维数,既克服了非参数模型“维数灾难”的缺点,又保留了非参数模型灵活性的优点,受到学者们的广泛关注.在实际问题中,有些变量对因变量仅存在线性影响或者兼而有之,为此人们建立了更具解释力和灵活性的部分线性单指数模型,相关模型估计方法参见文[1-2]等.近年来,面板数据频繁出现在各研究领域中.相比截面数据和时间序列数据,面板数据拥有更多数据量,增加了自由度,使得研究人员可以构建更加复杂的模型,提供更有效的统计推断方法.为此,人们将部分线性单指数模型拓展到面板数据中,建立部分线性单指数面板模型.目前,关于该模型的文献已较丰富,所构建的估计方法多种多样.如文[3]采用广义惩罚样条最小二乘法估计了部分线性单指数纵向数据模型;文[4]建立了新的单指数纵向数据模型–函数单指数纵向数据模型,并用rMAVE法对模型进行估计;文[5]结合局部线性平滑法和最小二乘法估计了固定效应单指数面板模型;文[6]将rMAVE法拓展到面板数据中,并分别用于估计固定效应部分线性单指数面板模型和具有异质连接函数的固定效应单指数模型.上述估计方法多样丰富,但忽略了面板数据个体内的相关结构,导致估计量缺乏有效性,在非参数模型估计中,甚至影响估计量的一致性.为此,部分学者对估计方法进行了改进,将个体内的相关性纳入估计方法中.如文[7-8]采用广义估计方差法(GEE方法)或类似于GEE的思想构建模型的估计方法,该方法的优点是在作业相关矩阵形式正确时,参数的方差可以达到Cramer-Rao下界,缺点是当作业相关矩阵的形式不正确时,参数估计并非最优,另外该方法须获得相关矩阵中干扰参数的一致估计,然而在许多简单的情形下,这些干扰参数的估计可能不存在.文[9]通过建立QIF法规避了这一缺陷,该方法采用一系列已知基矩阵的线性组合近似相关矩阵的逆,避免了大量干扰参数的估计,增强了估计量的有效性.文[10]结合PQIF法和幂指数样条函数研究了单指数纵向数据模型,并提供了拟合优度检验统计量;文[11]采用QIF法和局部线性法研究了部分线性单指数面板模型.注意到当前关于个体内存在相关性的部分线性单指数面板模型的研究主要集中于随机效应情形,当数据来自于固定效应情形时,由随机效应模型所获得的估计将不满足一致性.另一方面,现有估计方法计算速度较慢,随着大数据时代的到来,现有方法难以处理大数据情形下单指数模型的估计问题,借鉴大数据分析方法有助于解决这一问题.在大数据回归分析中,支持向量机(SVM)法是较常用的方法之一,文[12]对SVM 法进行了详细介绍.SVM最大的不足在于约束条件中采用了不等式约束,因此对平滑参数的选择要求比较严格.为弥补这一缺陷,文[13]对此进行了改进,建立了LSSVM 法,该方法现已广泛应用于数据挖掘和统计分析中[14-15].关于LSSVM法的详细介绍可参见文[16].本文研究内容主要表现为两方面:一是考虑了固定效应下个体内存在某种相关结构的部分线性单指数面板模型;二是为模型构建了一种新的有效估计方法,该方法首先采用B样条函数近似未知连接函数,采用滤子法消除个体效应,并借鉴QIF的思想,获得了一种新的损失函数,再结合LSSVM法获得模型中参数和非参数部分的估计量.所述方法的优点是既能够处理面板数据个体内的相关性,提高估计的有效性,同时又适用于大数据情形.§2 模型及估计方法根据微观面板数据的特点,假设时间跨度T有界,个体数N趋于无穷.令yit为响应变量,(xit,zit)为联合协变量,时间跨度T为有界正整数,所述模型的数学形式为:其中,β为d维线性部分参数向量;θ为p维单指数部分参数向量,且满足,θ的第一个元素为正;η(·)为一元未知连接函数;αi为个体i的未知固定效应,满足;eit为误差项,表示对向量或矩阵A的转置;i=1,···,N;t=1,···,T.注意到且其第一分量为正,意味着θ处于单位圆上,关于θ的导数可能不存在.删一法是解除这种约束的通常做法,具体地,令,则θ为关于θ∗的函数,即,且真实值满足,表示欧几里得模,θ关于θ∗的Jacobian矩阵为:其中,Id−1为d−1阶单位矩阵.LSSVM是数据挖掘中的重要方法之一,但无法直接实施于模型(1),其原因有三:一是连接函数的形式未知;二是个体固定效应的影响;三是个体内存在相关结构.为构建估计方法,首先用B样条函数近似未知连接函数,即其中,B(t)=[B1(t),···,Bq(t)]0,Bl(·)为B样条函数,l=1,···,q;γ为q维样条函数系数向量. 将式(2)代入式(1),模型(1)可改写为:记;ei=(ei1,···,eiT)0;i=1,···,N. 则模型(3)的矩阵形式为:其中,1T表示元素全是1的T维向量.由于时间跨度T有限,导致个体效应的估计不具一致性,继而影响模型推断的精确性,因此必须消除个体效应的干扰.为此,令,并作用式(4)两边可得:考虑到误差项的个体内存在相关性,由式(5)及广义最小二乘法(GLS),最优经验损失函数为:其中,Vi=var(ei|Xi,Zi).最小化式(6)便可获得模型的各估计量.然而Vi未知,式(6)中的损失函数不可行.若采用Vi的估计值代替,将导致估计量的有效性降低.为克服该不足,基于QIF的思想,将构造更有效的损失函数,具体地,用一系列基矩阵近似未知方差矩阵(DTViDT)−1,即其中,M1,···,Ms为已知对称的基矩阵;a1,···,as为未知常数.令,,其中.类似于文[9]的做法,构建新经验损失函数为:其中,,经过简单计算,新经验损失函数可写为:其中,为N阶单位矩阵,“⊗”表示Kronecker积;.令,根据LSSVM,参数估计值为下述优化问题的解:其中,表示欧几里得模,λ为调整参数.式(10)为关于ϑ的非线性优化问题,根据文[17]知,其等价于优化问题(11),即其中,δϑ=ϑ−ϑ0.为解上述优化问题,构建Lagrangian函数:其中,τ为Lagrangian乘子向量.这样可获得Karush-Kuhn-Tucker条件:利用排除法可解得:从而可得其中,Id+p+q−1为d+p+q−1阶单位矩阵.综合上述,可采用下述算法求解模型参数值:算法1 当参数向量的维数较低时,LSSVM估计可采用以下步骤:第一步,取最小二乘估计量ϑ(0)作为参数向量ϑ的初始值;第二步,给定当前值ϑ(‘),利用式(8)-(9)计算VN(ϑ(‘)),再采用迭代式更新ϑ的估计值,即;第三步,重复第一和第二步,直至满足收敛准则.算法2 当参数向量的维度较高时,建议采用共轭梯度(CG)算法:第一步,取最小二乘估计量ϑ(0)作为参数向量ϑ的初始值;第二步,给定当前值ϑ(‘),利用式(8)-(9)计算VN(ϑ(‘)),并令;第三步,(i)令;(ii) 令k←k+1,计算;其中,k←k+1表示将k+1赋值到k中;(iii) 重复步骤(i)和(ii),直至r(k)等于0,记W(‘)为收敛时W(‘,k)的值.第四步,记,重复步骤第一至第三步,直至满足收敛条件.注两种算法均可应对大数据情形.当模型参数的维度较低时,适合采用算法1;对于高维度参数的模型,适合采用算法2.至于其运行速度,则取决于计算机的性能.§3 实际操作中的一些问题3.1 基矩阵的选取由于采用滤子法消除个体效应,这样处理的代价是误差项的相关结构将改变.若误差项为等相关结构或独立结构,由于滤子的影响,模型最后的相关结构为等相关结构;若误差项为一阶自相关结构,则模型最后的相关结构为等相关与自相关的复合结构.对于等相关结构,基矩阵的选择容易处理,可以选择M1为单位矩阵,M2为主对角线元素为0,其他为1的矩阵.至于一阶自相关与等相关的复合结构,基矩阵的选择稍微有些复杂,这时可以选择M1为单位矩阵,M2为次对角线元素为1,其他为0的矩阵,M3为第一行的元素为1,第一列元素为1,最后一行元素为1,最后一列元素为1,在矩阵四个角的位置及其他位置均为0的矩阵,M4为在(1,1)和(T,T)的位置为1,其他为0的矩阵,M5为在(1,T)和(T,1)的位置为1,其他为0的矩阵,M6为元素全为1的矩阵减去矩阵M3,M4和M5.关于基矩阵选取方法的详细讨论可参考文[9]. 3.2 调整参数和节点数的选择式(13)表明,LSSVM估计类似于岭估计,而岭回归又与二次惩罚回归相似.目前关于二次惩罚参数的选择方法较为丰富,本文采用广义交叉确证法(GCV)选择调整参数(见文[18]),GCV统计量为:其中,,trace(A)表示矩阵A的迹,因此最优调整参数为.在实际计算时,通常采用网格搜索法来寻找最优的λ值.由于节点通常是通过等空间来选取,因此关键在于节点数的选择.文[19]提供了大量的节点数选择方法:近似选择法,AIC准则,BIC准则和广义交叉确证法(详细可参见文[19]).本文采用BIC准则选择节点数,其统计量为:其中,DFN为参数向量的维数.则最优节点数为.§4 渐近性质记为模型的最优解.为推导估计量的大样本性质,需要引入以下假设条件:A1.T为有界整数;η(·)存在r阶连续有界导数,r≥2;A2.参数空间Θ为紧致集,真实参数向量ϑ0为Θ的内点;A3.矩阵几乎处处收敛于可逆矩阵C0;A4. 协变量矩阵Xi和Zi,i=1,···,N,满足;A5.参数ϑ是可识别的,即存在唯一的ϑ0满足;A6.是正定矩阵,且存在某个ς>0,有;A7.节点数且记,内部节点序列满足,其中c3>0为某个常数.这些假设条件常见于非参数回归的文献中.假设A1表明个体数N与样本总数NT 同阶,即N=O(NT),另外假设连接函数为平滑的,该平滑条件决定了模型估计量的收敛速度;假设A2和A5确保目标函数的最小值存在;假设A3成立是基于大数定律;假设A4说明均值项几乎处处有限;假设A6说明误差项符合中心极限定理的条件;假设A7常见于样条函数的假设中.在介绍定理之前,首先引入一个引理.注意到,因此令;另外,将µ(ϑ0)简记为µ,简记为,VN(ϑ0)简记为VN.引理4.1 在假设条件A1–A7下,有其中,表示Q(·)的一阶导数,表示Q(·)的二阶阶导数.证简单计算可知,.注意到,其中的定义参见式(8),.考虑的第k个元素:其中,的定义参见式(4),.易知,He等(2005)引理1表明,又由假设条件A3和A4知:式(19)表明,从而可知.结合假设条件A3知,式(16)得证.类似地经过简单计算可得,其中.利用式(19)的结论及假设条件A3和A4,易知,表明RN=op(1),式(17)的结论成立.定理4.1 在假设条件A1-A7下,令,若λ→∞,则有其中r和h的定义分别在假设条件A1和A7中.证首先需证明对任意ε>0,存在常数C=C(ε),使得当N→∞时有其中,Pr{·}表示某事件的概率.则其中,介于ϑ与ϑ0之间.式(16)的结论和假设条件A2表明:其中,ϑk表示ϑ的第k个元素,C5>0为某个常数. 结合式(24),(25)和(26)表明式(22)成立.式(22)说明:§5 数值研究5.1 Monte Carlo模拟研究本节将通过Monte Carlo模拟评估所述方法在有限样本下的表现,与大多学者的做法类似,选取如下三个指标对模型线性部分的估计进行评估,一个是估计的标准误(S.E.),其计算公式为,其中为第i次模拟的参数估计值,为模拟估计值的均值,S为模拟次数;第二个是偏差(Bias),其计算公式为,其中ϑ0为参数的真实值;第三个为均方误(MSE),计算公式为;选取MAISE评估模型非参数部分的估计,其计算公式为.例1 估计方法在各种相关结构下的表现假设个体数分别为50及100,时间跨度为5,模拟次数等于500,数据产生过程为Cosine过程:其中协变量xit独立取值于指数分布exp(0.25);zit1,zit2和zit3均独立取值于均匀分布;真实参数值为为个体i的固定效应,独立取值于区间(-1,2);εit服从正态分布,边际方差为1.模拟中,采用立方B样条函数的线性组合近似未知连接函数,利用SCAD惩罚函数对参数估计实施惩罚.此外,实际中有三种常用相关结构:一是自相关结构(AR-1),即εit=ρεit−1+wit,wit为i.i.d.的误差项;二是等相关结构(EC),即相关矩阵的非对角元素均为1;三是独立结构,即所有误差项均相互独立.由于估计中采用滤子法消除固定效应,此法将改变误差项的相关结构,独立结构和等相关结构在变换后均为等相关结构,自相关结构在变换后变为自相关与等相关的复合结构.因此在模拟中,将主要考虑误差项的自相关结构和等相关结构,其中ρ取值为0.8.模拟结果分别呈现在表1,表2及图1和图2中.表1为所述方法在自相关结构下的表现.从表1可知,在各样本量下,参数估计的均值接近于真实值;偏度反映了参数估计值偏离真实值的程度,从其数值可以看到,在各样本量下,偏度均接近于零,且随着个体数的增大而逐渐减小,符合对参数估计均值的观察;进一步,在所有样本量下,参数估计的标准误较小,且随着个体数的增加不断减小,结合偏度的表现可知,参数估计的表现满足相合性;图1为个体数为100时各参数的直方图,实线为真实正态分布曲线,虚线为估计的密度函数曲线.从图中可知,参数估计的分布接近于正态分布,与定理2的结论相符.另外,MAISE反映了非参数部分估计的表现.从估计结果看,随着个体数的增加,MAISE不断减小,表明随着样本量的增大,非参数函数的估计值不断接近于真实值;MAISE的标准误反映了非参数部分估计的精确性,从其数值可以发现,随着个体数的增加,非参数估计的精确性逐渐提高.表2为所述方法在等相关结构下的表现.从表2可知,估计方法在等相关结构下的表现与自相关结构类似,参数估计的偏度随着个体数的增加而下降,标准误随个体数的增加而减少,参数估计的表现符合相合性;图2为个体数为100时各参数估计的直方图,实线为真实正态分布曲线,虚线为估计的密度函数曲线.与自相关结构下的情况类似,参数估计的分布接近于正态分布,符合定理2的结论.MAISE随个体数的增加而减小,非参数估计量与真实值不断接近,非参数估计的精确性逐渐提高.表1 估计方法在自相关结构下的表现个体数参数均值标准误偏度均方误非参数评价指标指标值β 1.0015 0.0287 0.0015 0.0008 MAISE0.2286N=50θ10.7044 0.0264 0.0028 0.0007θ20.5800 0.0318 0.00260.0010θ30.4057 0.0344 0.0025 0.0011β 0.9993 0.0151 0.0007 0.0002 MAISE 0.1208N=100θ10.7067 0.0152 0.0004 0.0002θ20.5766 0.0168 0.00080.0003θ30.4090 0.0178 0.0008 0.0003表2 估计方法在等相关结构下的表现个体数参数均值标准误偏度均方误非参数评价指标指标值β 0.9990 0.0138 0.0010 0.0002 MAISE0.1445N=50θ10.7051 0.0199 0.0020 0.0004θ20.5772 0.0213 0.00010.0005θ30.4102 0.0230 0.0019 0.0005β 1.0005 0.0112 0.0005 0.0001 MAISE 0.1098N=100θ10.7083 0.0124 0.0012 0.0002θ20.5774 0.0147 0.00010.0012θ30.4052 0.0162 0.0030 0.0003图1 自相关结构下参数估计的表现图2 等相关结构下参数估计的表现表3 两种估计方法模拟比较相关结构LSSVM PQIF参数LSSVM PQIF偏度(标准误)偏度(标准误)其他指标指标值指标值β0.0035(0.0165)0.0072(0.0183)MAISE 0.4740 0.8260自相关结构θ10.0017(0.0033)0.0012(0.0460)θ20.0008(0.0033)0.0074(0.0801)θ30.0011(0 .0032)0.0061(0.0855)耗时13.67分钟 88.92分钟β0.0218(0.0122)0.0407(0.0283)MAISE 0.4258 1.2834等相关结构θ10.00001(0.0019)0.0151(0.0294)θ20.0122(0.0020)0.0765(0.0493)θ30.0084( 0.0028)0.0489(0.0284)耗时13.53分钟 88.50分钟例2 与PQIF法的比较为更加直观地评估估计方法的表现,考虑数据产生过程:其中,及αi与例1相同,取,,相关系数ρ=0.8,边际方差为1,模拟次数等于500,模拟结果呈现在表3中.从表3中可以发现,参数估计方面,在自相关结构下,除θ2的偏度LSSVM法比PQIF 法大,其他参数估计的偏度LSSVM均小于PQIF法,在标准误方面,LSSVM法均优于PQIF法;在非参数估计方面,无论是MAISE值还是标准误,LSSVM法均优于PQIF 法;另外LSSVM法完成500次模拟只需13.67分钟,PQIF法则需要88.92分钟,说明LSSVM法程序运算速度更快,在等相关结构下,无论是参数估计的偏度及标准误,还是非参数估计的MAISE及其标准误,LSSVM法均优于PQIF法,在完成估计所需时间方面,LSSVM法只需13.53分钟,而PQIF法需要88.50分钟,综合上述可知,LSSVM法不仅能提供更精确的模型估计量,而且估计程序的效率更高.5.2 真实数据应用改革开放以来,我国居民收入持续增加,人民生活水平不断提高,但居民消费率一直增长缓慢.影响居民消费率的因素众多,本文主要研究人口结构与居民消费率的关系.为此,选取的变量主要有:居民消费率(YC),老人抚养比(LR),儿童抚养比(CR),大专以上人口比(ER),男性比例(GR)和第三产业占GDP的比重(TR),各变量的涵义及计算方法见表4,数据来源于2008年-2014年《中国统计年鉴》.表4 各变量定义及计算方法变量定义计算方法YC 居民消费率居民消费占GDP的比重LR 老人扶养比65岁以上人口与14―65岁人口之比CR 儿童抚养比14岁以下人口与14―65岁人口之比ER 大专以上人口比具有大专以上学历人口占总人口的比重GR 男性比例男性占总人口的比重TR 第三产业比重第三产业占GDP的比重表5 各变量定义及计算方法注:“***”,“**”,“*”分别表示在0.1%,1%,5%下显著,其他表示不显著参数β1β2β3β4β5β6β7β8β9β10模型(39)6.424 -0.228 -4.747 0.118 -2.658 0.047 -7.708 0.036 0.1610.006(***)(***)(***)(***)(***)(***)(*)(*)模型(40)6.424 -0.234 -4.667 0.117 -2.692 0.049 -7.677 0.036 0.613(***)(***)(***)(***)(***)(***)(*)(*)(***)为弄清楚哪些变量对居民消费率有非线性影响,首先考虑以下线性面板回归方程:其中,αi为个体i的固定效应,eit为误差项.回归结果呈现在表5中,从表5可以看到,在5%显著水平下,只有变量TR及TR2影响不显著,为此,去掉变量TR2,再次考虑以下线性面板回归方程:回归结果呈现在表5中,从表5可知,在5%水平下,所有变量影响均显著,说明变量TR对YC仅具有线性影响,其他变量对YC具有非线性影响.根据上述分析,建立以下固定效应部分线性单指数面板模型:其中,η(·)为未知连接函数.由于不清楚误差项的结构,因而采用自相关和可交换结构的混合结构,应用本文估计方法对模型(22)进行估计,估计结果分别呈现在表6和图3中.表6呈现的是模型中参数估计结果.从表中结果可知,β=0.019>0,且其t统计量大于2,说明在显著性水平为5%下,第三产业比重对消费率有显著的正向影响,第三产业比重的上升将引起消费率呈线性上升.根据θ2,θ3和θ4的值,可计算出θ1等于,所有单指数系数的估计值均大于0,t统计量均大于2,表明各影响因素的变化方向与函数变化方向相同,且各影响因素在显著性水平为5%下均有显著影响.单指数中系数的大小反映了各因素影响消费率的灵敏程度.从各数值可以看到,对消费率影响灵敏度最大的是儿童抚养比,其次是男女比例和老人抚养比,最后是大专以上人口比,因此在制定政策时,应根据各因素的影响灵敏度制定相应政策.图3描述了老人抚养比,儿童抚养比,大专以上人口比和男女人口比组成的综合因素对消费率的非线性影响.图中虚线为连接函数估计量在95%水平下的置信区间.从图中可知,随着综合因素变量的增加,消费率呈波浪形变化趋势.当综合因素数值大于0.53时,消费率呈上升趋势,表明只要增加综合因素的数值,便可不断提高消费率水平. 表6 单指数模型参数部分估计结果参数估计值标准误 t统计量β 0.019 0.005 3.526θ20.696 0.027 26.120θ30.327 0.060 5.476θ40.497 0.003 160.173图3 非线性影响因素对消费率的综合影响§6 结论及总结本文讨论了个体内存在某种相关结构的固定效应部分线性单指数面板模型,并结合LSSVM和QIF法,为模型构建了一种新的估计方法,该方法既能处理个体内的相关性,又适用于大数据情形.具体地,该方法首先用样条函数近似未知连接函数,采用滤子法消除个体效应,再根据QIF的思想,用一系列基矩阵近似误差项的协方差,获得了一种新的损失函数,接着利用LSSVM法获得了模型参数和非参数部分的估计量;在适当的假设条件下,证明了所得估计量的大样本性质;进一步,通过Monte Carlo模拟评估了所述方法在有限样本下的表现,模拟结果显示:1?在各种相关结构下,参数估计值接近于真实值,随着个体数N的增大,标准误和均方误不断减小,说明模型估计的表现满足相合性,在非参数估计方面,随着个体数N的增大,估计的函数逐渐接近于真实函数,且估计精度不断提高;2?本文方法与PQIF法的模拟比较发现,在参数估计方面,除自相关结构下个别参数外,无论偏度还是标准误,LSSVM法均明显优于PQIF 法,在非参数估计方面,LSSVM法仍然优于PQIF法,并且计算速度有较大幅度提高,适用于大数据情形分析.最后,将所述方法应用于人口结构与消费率关系的研究中,发现第三产业对消费率有线性影响,老人抚养比,儿童抚养比,大专以上人口比和男女人口比对消费率具有不同程度的非线性影响.参考文献:【相关文献】[1]Xia Yingcun,H¨ardle W.Semi-parametric estimation of partially linear single-index Models[J].Journal of Multivariate Analysis,2006,97(5):1162-1184.[2]Wang Janeling,Xue Liugen,Zhu Lixing,et al.Estimation for a partially linear single index model[J].The Annals of Statistics,2010,38(1):246-274.[3]Tian Ping,Yang Lin,Xue Liugen.Asymptotic properties of estimators in partially linear single index model for longitudinal data[J].Acta Mathematica Scientia,2010,30(3):677-687.[4]Jiang Ciren,Wang Janeling.Functional single index models for longitudinal data[J].The Annals of Statistics,2011,39(1):362-388.[5]Lai Peng,Li Gaorong,Lian Heng.Quadratic inference functions for partially linear singleindex models with longitudinal data[J].Journal of MultivariateAnalysis,2013,118(5):115-127.[6]Chen Jia,Gao Jiti,Li Degui.Estimation in partially linear single-index panel data models with fixed effects[J].Journal of Business and Economic Statistics,2013,31(3):315-330. [7]Lai Peng,Wang Qihua,Lian Heng.Bias-corrected GEE estimation and smooth-threshold GEE variable selection for single-index models with clustered data[J].Journal of Multivariate Analysis,2012,105(1):422-432.[8]Xu Peirong,Zhu Lixing.Estimation for a marginal generalized single-index longitudinal model[J].Journal of Multivariate Analysis,2012,105(1):285-299.[9]Qu Annie,Lindsay B G,Li Bing.Improving generalised estimating equations using quadratic inference functions[J].Biometrika,2000,87(4):823-836.[10]Bai Yang,Fung W K,Zhu Zhongyi.Penalized quadratic inference functions for single-index models with longitudinal data[J].Journal of Multivariate Analysis,2009,100(1):152-161.[11]Li Gaorong,Lai Peng,Lian Heng.Variable selection and estimation for partially linear single-index models with longitudinal data[J].Statistics and Computing,2014,25(3):579-593.[12]邓乃扬,田英杰.数据挖掘中的新方法-支持向量机[M].北京:科学出版社,2004.[13]Suykens J A K,Vandewalle J.Least squares support vector machine classifiers[J].Neural Processing Letters,1999,9(3):293-300.[14]Shim J,Hwang C,Jeong S,et al.Varying coefficient modeling via least square support vector regression[J].Neurocomputing,2015,161:254-259.[15]Chen Chuanfa,Yan Changqing,Li Yanyan.A robust weighted least squares support vector regression based on least trimmed squares[J].Neurocomputing,2015,168:941-946.[16]Suykens J A K,Gestel T V,Brabanter J D,et al.Least Square Support Vector Machines[M].Singapore:World Scientific Publishing Co.Pte.Ltd,2002.[17]Koenker R.Quantile Regression[M].London:Cambridge University Press,2005.[18]Golub G H,Health M,Wahba G.Generalized cross-validation as a method for choosinga good ridge parameter[J].Technometrics,1979,21(2):215-223.[19]Ruppert D,Wand M P,Carroll R J.Semiparametric Regression[M].London:Cambridge University,2003.[20]He Xuming,Fung W K,Zhu Zhongyi.Robust estimation in generalized partial linear models for clustered data[J].Journal of the American StatisticalAssociation,2005,100(472):1176-1184.。

单指数荧光衰减荧光是物质受到激发后自发辐射的现象,在科学领域得到了广泛的应用,包括材料研究、生物医学研究、环境监测等。

其中单指数荧光衰减是一个重要的概念,本文将对其进行详细介绍。

指数荧光衰减是指荧光强度随时间呈指数衰减的现象,其中的指数依赖于某些系统参数,如荧光寿命、荧光量子产率等。

而单指数荧光衰减则是指荧光信号的衰减可以用一个单一的指数来描述。

在实践中,单指数荧光衰减是一种常用的模型来描述某些生物或化学反应的动力学过程。

单指数荧光衰减的主要特点是速率常数是一个固定值,也就是说荧光信号的衰减速率是恒定的,这种特性使得单指数模型非常简单且易于处理。

此外,在恰当的条件下,单指数荧光衰减也可以给出一些关于样品性质的信息,如荧光寿命等。

单指数荧光衰减常常被用于分析某些生物或化学反应的动力学过程。

在生物医学研究中,荧光标记物常常被用来追踪细胞内的分子运动或表达,荧光衰减则可以用来衡量某些生物反应的速率和动力学过程。

此外,单指数荧光衰减还可以用于分析某些环境参数的变化,如水中氧气含量的变化,空气质量的监测等。

如果荧光标记某些化学物质,并将其置于反应体系中,则荧光衰减速率的变化可以反映出反应体系中某些物质浓度的变化,进而对样品的性质进行分析。

单指数荧光衰减模型虽然相对简单且易于处理,但在某些情况下可能存在局限性。

首先,它只能描述荧光信号的一个特定方面,如荧光衰减速率等,而无法给出更精细的信息。

此外,在某些复杂的反应体系中,反应会涉及到多个步骤或存在多个反应路径,此时单指数荧光衰减模型可能无法准确描述反应动力学过程。

因此,在实际应用中,需要根据具体的实验需求选择合适的动力学模型。

5. 总结单指数荧光衰减是一种常用的动力学模型,具有简单、易于处理等特点。

在实践中,它被广泛应用于某些生物或化学反应的动力学过程的分析和监测,如生物医学研究、环境监测等。

虽然单指数荧光衰减具有一定的局限性,但在恰当的条件下仍然是一种有效的分析工具。