辅助生产费用和五种分配方法共63页

- 格式:ppt

- 大小:7.60 MB

- 文档页数:63

对于直接用于辅助生产产品或提供劳务的费用,和辅助生产车间发生的制造费用,直接全部计入“辅助生产成本”的借方。

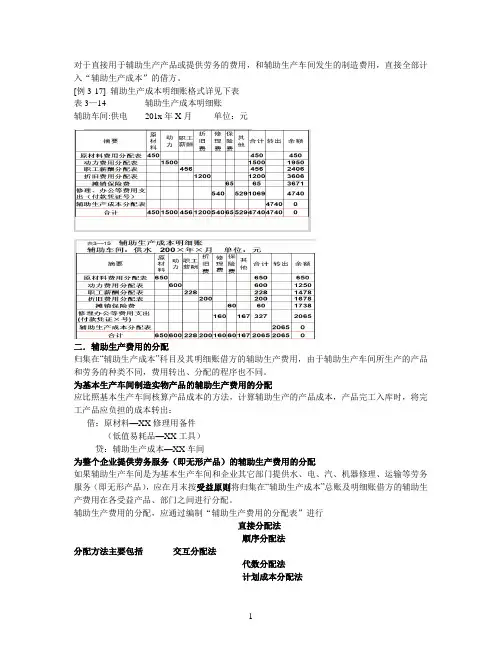

[例3-17] 辅助生产成本明细账格式详见下表表3—14 辅助生产成本明细账辅助车间:供电201x年X月单位:元二.辅助生产费用的分配归集在“辅助生产成本”科目及其明细账借方的辅助生产费用,由于辅助生产车间所生产的产品和劳务的种类不同,费用转出、分配的程序也不同。

为基本生产车间制造实物产品的辅助生产费用的分配应比照基本生产车间核算产品成本的方法,计算辅助生产的产品成本,产品完工入库时,将完工产品应负担的成本转出:借:原材料—XX修理用备件(低值易耗品—XX工具)贷:辅助生产成本—XX车间为整个企业提供劳务服务(即无形产品)的辅助生产费用的分配如果辅助生产车间是为基本生产车间和企业其它部门提供水、电、汽、机器修理、运输等劳务服务(即无形产品),应在月末按受益原则将归集在“辅助生产成本”总账及明细账借方的辅助生产费用在各受益产品、部门之间进行分配。

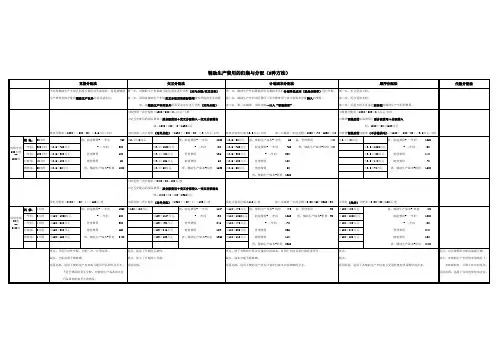

辅助生产费用的分配,应通过编制“辅助生产费用的分配表”进行直接分配法顺序分配法分配方法主要包括交互分配法代数分配法计划成本分配法(一)直接分配法定义:是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供产品或劳务的情况。

分配过程举例[例3-18] 某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细帐汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用4740元。

各辅助生产车间供应产品或劳务数量详见表3-16。

受益单位耗水(立方米) 耗电(度)基本生产车间—丙产品10 300基本生产车间20 500 8 000辅助生产车间—供水车间10 000—供电车间 3 000行政管理部门 8 000 1 200专设销售机构 2 800 500合计41 300 23 000按下列公式计算:待分配辅助生产费用单位成本(分配率)= —————————————————————————————辅助生产劳务(产品总量)---其他辅助生产劳务/(产品)耗用量(1)供水车间分配费用分配率= 2065/(41 300-10 000) ≈0.066(元/立方米)基本生产车间负担水费:0.066* 20500=1353(元)行政管理部门负担水费:0.066*8000 =528(元)专设销售机构负担水费:2065-1353-528=184(元)编制结转供水车间辅助生产费用的会计分录:借:制造费用1353管理费用528销售费用184贷:辅助生产成本—供水车间20652)供电车间分配费用电单位成本:4 740/(23 000-3 000) ≈ 0.237(元/度)丙产品负担电费:0.237*10300=2441.1(元)基本车间照明负担电费:0.237*8000=1896(元)行政管理部门负担电费:0.237*1200 =284.4(元)专设销售机构负担水费:4740-2441.1-1896-284.4=118.5(元)采用直接分配法的辅助生产费用分配表详见表3-17根据辅助生产费用分配表编制会计分录:借:基本生产成本—丙产品2441.10制造费用3249管理费用812.40销售费用302.50贷:辅助生产成本—供水车间2065—供电车间4740优点:分配方法比较简单,各辅助生产费用只是进行对外分配一次。

辅助生产费用分配的五种方法1、直接分配法(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配。

(2)适用范围在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法(1)代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

分配辅助生产费用的方法有

分配辅助生产费用的方法有以下几种:

1. 直接分配法:根据辅助生产费用的直接使用情况,将费用直接分配给各个生产部门或成本中心。

2. 间接分配法:将辅助生产费用按照一定的分配基础,间接分配给各个生产部门或成本中心。

3. 比例分配法:根据各个生产部门或成本中心在总生产中所占比例,按比例分配辅助生产费用。

4. 损耗分配法:根据各个生产部门或成本中心的损耗程度,将辅助生产费用分配给各个部门或成本中心。

5. 科目分配法:根据各个生产部门或成本中心对应的相关科目的费用情况,将辅助生产费用分配给各个部门或成本中心。

6. 劳动力分配法:根据各个生产部门或成本中心所需的劳动力数量或工作时间,将辅助生产费用按照劳动力分配给各个部门或成本中心。

辅助生产费用分配方法有哪些辅助生产费用分配方法是指将企业的间接费用合理地分配到不同的产品或成本中心上,以便计算产品的成本或评估成本中心的绩效。

常见的辅助生产费用分配方法主要有以下几种。

1. 直接法:直接法将所有的辅助生产费用直接分配到不同的产品或成本中心上,不考虑费用的实际发生情况。

这种方法简单、直观,容易理解和实施,但对于复杂的生产过程可能会产生误差。

2. 单一费用驱动因素法:单一费用驱动因素法是通过将辅助生产费用与单一费用驱动因素的使用量进行关联来分配费用。

常用的单一费用驱动因素包括直接人工工时、直接材料用量、直接人工工资等。

3. 多种费用驱动因素法:多种费用驱动因素法是将辅助生产费用与多个费用驱动因素的使用量相关联,根据不同产品或成本中心对各费用驱动因素的需求程度来分配费用。

这种方法能够更准确地反映不同产品或成本中心对辅助生产费用的贡献程度,但计算复杂度较高。

4. 历史成本法:历史成本法是根据过去的经验数据,将辅助生产费用按照相对比例分配到不同的产品或成本中心上。

这种方法在初期实施成本管理时较为常见,但容易忽视产品或成本中心的实际差异。

5. 标准成本法:标准成本法是根据预先设定的标准费用率和标准成本驱动因素的使用量,将辅助生产费用分配到不同的产品或成本中心上。

这种方法适合于有严格标准化的生产过程,能够更精准地计算产品成本,但需要较为准确的标准数据。

6. 活动基准法:活动基准法是通过制定活动基准来评估和分配辅助生产费用。

活动基准是描述产品或成本中心活动量和资源需求的量度标准,如产品的单位产出数量、成本中心的服务客户数量等。

根据实际活动量和预算活动基准之间的差异,将辅助生产费用分配到不同的产品或成本中心上。

以上是常见的辅助生产费用分配方法,每种方法都有其适用的场景和优缺点。

在实际应用时,需要根据企业的具体情况和管理目标选择合适的方法,以提高成本计算和绩效评估的准确性。

同时,还需要不断优化费用分配方法,以适应企业经营环境的变化。

辅助生产费用的五种分配方法随着社会经济的发展和生产力的提高,管理会计方法也不断地出现和演变,以适应不断变化的经济形势和企业的需求。

辅助生产费用的分配方法是管理会计中一个重要的课题。

辅助生产费用指企业在生产过程中所发生的不能直接归属于特定产品的费用。

辅助生产费用的分配方法是为了计算出每个产品相应的成本,以便于生产和销售成本的计算。

本文将介绍五种辅助生产费用的分配方法。

一、直接分配法直接分配法是一种将辅助生产费用直接按照其发生的部门或者作业费用科目进行分配的方法。

该方法适用于生产环节比较简单的企业,费用的分配比较容易确定。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况。

直接分配法只适用于生产环节相对简单的企业。

二、比例分配法比例分配法是一种按照某种固定比例进行分配的方法,比如按照产值、工时、人员数等固定比例进行分配。

该方法的优点是费用分配比较简单,适用于标准化的生产环节。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况,因此会出现一定的误差。

该方法的比例必须经过持续的调整和修订,以使之更为准确。

三、因果关系分配法因果关系分配法是根据辅助生产费用与产品之间的因果关系进行分配的方法,即按照辅助生产费用对产品产生的影响程度进行分配。

当某种原材料的检验不合格时,需要进行返工,这会导致生产延误和额外的维修费用,此时返工费用就应该按照原材料产生的产品进行分配。

该方法的优点是可以准确地反映出辅助生产费用对不同产品的分配情况。

该方法的实施难度较大,需要精确地界定因果关系,同时也需要在实践中不断地修正与完善。

四、机会成本分配法机会成本分配法是一种按照辅助生产费用所需支付的机会成本来进行分配的方法。

机会成本指的是企业为了使用某种投入要放弃的最有价值的机会。

如果企业为了生产某种产品而使用了一台机器,这台机器的机会成本就是企业放弃使用该机器以获取的最有价值的机会所需支付的成本。

该方法的缺点是需要计算出每种机会成本,并将其分配给各种产品,因此需要比较复杂的计算过程。