在建工程明细表

- 格式:xlsx

- 大小:42.11 KB

- 文档页数:1

工程项目开销明细表

本文档旨在记录工程项目的开销明细,以便对项目的预算和实

际支出进行比较和分析。

1. 项目概述

该工程项目的目标是完成某个具体的工程任务,例如建筑房屋、修建道路、安装设备等。

项目概述应包括项目的名称、起止日期、

主要工作内容等。

2. 预算设定

在项目开始之前,需要制定一个预算,用于规划项目的资金支出。

预算设定应包括以下要点:

- 项目总预算:列明项目的总预算金额。

- 预算分类:将项目支出按照不同的分类进行划分,例如人工费、材料费、设备费等。

- 预算分配:将项目总预算按照各个分类进行分配,确定每个分类的预算金额。

3. 实际支出

在项目进行的过程中,需要记录实际的支出情况,以便进行对比和分析。

实际支出应包括以下要点:

- 支出明细:按照预算分类,记录每笔支出的具体明细,包括金额、时间、用途等。

- 支出总计:计算所有支出的总金额。

4. 预算与实际支出对比

对比预算和实际支出是评估项目的关键步骤。

根据预算与实际支出的对比,可以评估项目的进度和成本控制情况。

预算与实际支出对比应包括以下要点:

- 每个分类的预算与实际支出对比:比较每个分类的预算金额和实际支出金额,计算差异并进行分析。

- 项目总预算与实际支出对比:计算项目总预算和实际支出的差异,并进行分析。

5. 结论

根据预算与实际支出的对比和分析结果,得出结论并提出相应的建议,以便在类似的工程项目中改进预算管理和成本控制方法。

以上为工程项目开销明细表的内容,旨在帮助管理者更好地掌握项目的成本情况。

工程预算报价明细表(原创版)目录1.工程预算报价明细表的概述2.工程预算报价明细表的内容3.如何高效利用工程预算报价明细表4.结语正文一、工程预算报价明细表的概述工程预算报价明细表是在工程建设过程中,对各项工程内容进行详细分析、计算和报价的表格,是工程预算的重要组成部分。

它包含了工程建设所需的各种资源、材料、设备、劳务等费用,以及各项工程施工的工艺和方法,能够为工程建设决策提供重要的依据。

二、工程预算报价明细表的内容工程预算报价明细表通常包含以下内容:1.序号:对各项工程内容进行编号,方便查找和管理。

2.名称:对各项工程内容进行简要描述,包括建筑物、构筑物、设备、材料等。

3.工程量:对各项工程内容所需的数量进行统计,通常以立方米、平方米、米、台、件等单位进行表示。

4.单位:对各项工程内容所需的单位进行标注,如平方米、立方米、米等。

5.规格:对各项工程内容所需的规格进行描述,如材料厚度、设备功率等。

6.做法单价(元):对各项工程内容所需的费用进行明细报价,包括材料费、人工费、机械使用费等。

7.合价(元):对各项工程内容的总费用进行合计,方便进行预算分析和决策。

三、如何高效利用工程预算报价明细表工程预算报价明细表是工程建设过程中重要的参考工具,能够为工程建设决策提供重要的依据。

为了高效利用工程预算报价明细表,需要注意以下几点:1.确保表格内容的准确性:在填写工程预算报价明细表时,需要确保各项内容的准确性,避免出现数据错误或漏项。

2.及时更新表格内容:在工程建设过程中,可能会出现设计变更、材料价格波动等情况,需要及时更新工程预算报价明细表内容,确保表格的准确性。

3.合理分析表格数据:在利用工程预算报价明细表进行决策时,需要结合项目实际情况,对表格数据进行合理分析,避免出现决策失误。

4.协同管理:在工程建设过程中,需要对工程预算报价明细表进行协同管理,确保各方人员能够及时获取表格信息,提高工作效率。

四、结语工程预算报价明细表是工程建设过程中重要的参考工具,能够为工程建设决策提供重要的依据。

主要工序明细表一、地基与基础分部1、土方开挖2、砖胎模砌筑粉刷3、C15垫层砼浇捣及一次性压光4、2厚优耐丽防水保护层5、细石砼保护层6、基础钢筋绑扎7、基础模板安装8、基础砼浇筑9、后浇带砼浇捣10、地下室填充墙砌筑、粉刷、涂料二、主体结构分部1、主体钢筋绑扎2、主体模板安装3、主体砼浇筑4、主体填充墙砌体三、装饰装修分部1、厨卫楼地面水泥砂浆找平层2、厨卫楼地面防水层3、墙面中级抹灰4、天棚中级抹灰5、楼梯防滑砖铺贴6、铝合金窗门窗安装7、防火门安装8、金属防盗门安装9、外墙玻璃幕墙10、外墙涂料11、楼梯栏杆扶手安装12、栏杆、扶手油漆四、屋面分部1、屋面20厚1:3水泥砂浆找平层2、3厚991聚合物无机涂料防水层3、30厚挤塑板保温层4、40厚细石砼保护层,内配ø4@200×200钢筋网5、屋面泛水等细部构造五、建筑电气工程分部1、基础接地体、引下线焊接;地下室强弱电管道敷设2、主体强、弱电气管道敷设;引下线及卫生间等电位焊接、孔洞预留3、各楼层墙体配管、强弱电分户箱安装4、地下室、电气竖井桥架、配电箱安装;穿电线电缆5、地下室、各楼层管道穿线;开关、插座、灯具安装6、火灾报警系统安装7、屋面避雷网焊接8、接地绝缘电阻测试9、照明通电试运行10、火灾报警及消防联动系统调试六、建筑给、排水及采暖分部1、地下室排水管道安装;地下室及各楼层给、排水管道孔洞预留2、室内排水管道及配件安装3、雨水排水管道及配件安装4、室内给水管道及配件安装、室内消火栓系统安装5、室外排水管道及沟井施工6、地下室喷淋水系统管道及配件安装、调试7、管道试压,通球、灌水试验七、通风与空调分部1、地下室送排风、防排烟系统风管与配件制作、安装2、风管与设备防腐、风机安装3、系统调试4、地下室空调风系统风管与配件制作、安装5、消声设备制作与安装;风管与设备防腐、风机安装6、系统调试八、智能建筑分部1、有线电视、电话、网络穿线2、可视对讲、监控系统穿线、安装、调试九、电梯分部1、设备进场验收、土建交接检验2、驱动主机、导轨、门系统安装3、轿厢、对重、随行电缆、电气装置安装调试4、整机安装验收。

土建工程投资明细表(可以直接使用,可编辑实用优秀文档,欢迎下载)土建工程投资明细表江西省火电建设公司布连项目部(项目部)土建工程质量通病防治方案和施工措施吴小龙2021 年09月16日甘启亮2021 年09月17 日李志刚2021 年09月18 日二O一O年九月江西省火电建设公司布连项目部目录第一章预拌混凝土质量通病防治 (3)第二章现混凝土施工质量通病防治 (8)第三章钢筋混凝土现浇及楼板裂缝防治的技术措施 (12)第四章墙体裂缝防治的技术措施 (13)第五章楼地面裂缝、渗漏防治的技术措施 (14)第六章外墙渗漏防治的技术措施 (15)第七章门窗渗漏防治的技术措施 (15)第八章屋面渗漏防治的技术措施 (16)第九章二次灌浆不密实防治 (17)第十章钢结构防腐质量通病防治 (19)第十一章室内标高和几何尺寸控制措施 (20)第十二章运用新技术消除质量通病 (21)第一章预拌混凝土质量通病防治一、影响预拌混凝土质量的因素:影响预拌混凝土质量的因素很多,如:原材料的组成成分、原材料的力学性能、各种原材料间的相容性、混凝土生产工艺的合理性稳定性、配合比的科学性以及混凝土的施工浇筑、养护状况等。

预拌混凝土的生产质量控制主要表现在三个方面:1、严格按照国家相关的标准、规范对入场的砂、石、水泥、粉煤灰、外加剂、掺合料等原材料进行抽检,确保原材料的质量;2、加强对实验室的技术管理,确保配合比科学、经济、合理,同时做好对原材料的质量、生产中拌和物的抽样监控、生产工艺的各环节状况的监督控制等。

3、采用合理的生产工艺,及时发现、处理好生产工艺过程中出现的问题、不断的改进工艺,维护好设备的正常运转。

确保生产过程中的拌和物的质量。

对于原材料的控制,作为专业的预拌混凝土生产企业,都有各自的一套满足国家标准、规范、规程的管理办法。

值得注意的是数据是技术的基础,合理的实验方法是保证,要切实抓好试验室的技术工作和严格控制好原材料的质量,就要多做实验,并对实验数据多汇总分析。

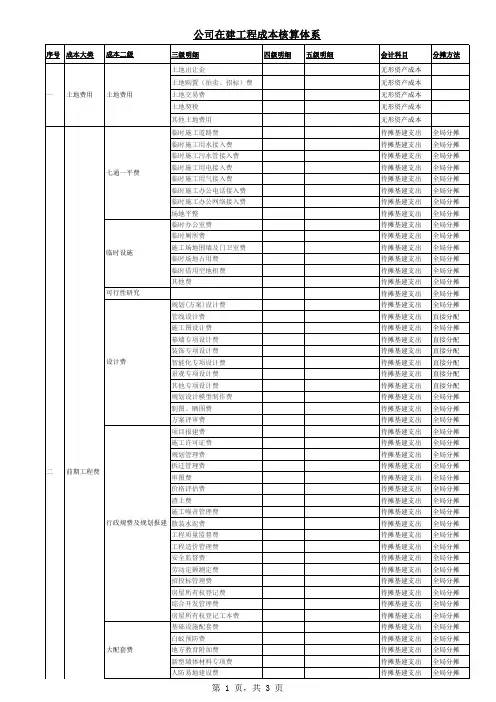

建设工程项目投资明细表

二、综合费(综合费用包括其他直接费、现场经费和间接费三部分内容)取标准,各省市根据不同的情况有专门规定

建筑安装工程费(建筑安装工程费用是由直接发生在建筑安装工程施工生产过程中的费用,施工企业在组织管理施工生产经营过程中间接的为工程支付的费用以及按照国家规定收取的利润和交纳的税金的总

称)

税金的总

称)

二、与建设项目有

关的其他费用

工程建设其他费(工程建设其他费用是指按规定应在固定资产投资中支付,并列入建设项目总概算或单位工程综合概算内,除建筑安装工程费、设备工器具购置费以外的其他费用)。

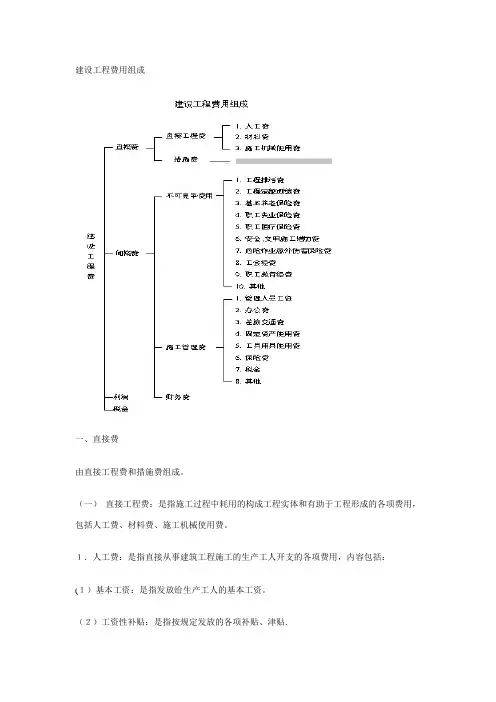

建设工程费用组成一、直接费由直接工程费和措施费组成。

(一)直接工程费:是指施工过程中耗用的构成工程实体和有助于工程形成的各项费用,包括人工费、材料费、施工机械使用费。

1.人工费:是指直接从事建筑工程施工的生产工人开支的各项费用,内容包括:(1)基本工资:是指发放给生产工人的基本工资。

(2)工资性补贴:是指按规定发放的各项补贴、津贴.(3)生产工人辅助工资:是指生产工人年有效施工天数以外非作业期间的应发给生产工人的工资.(4)职工福利费:是指按规定标准计提的职工福利费。

(5)生产工人劳动保护费:是指按规定标准发放的劳动保护用品的购置费及修理费,职工服装补贴,防暑降温费,在有碍身体健康环境中施工的保健费用等。

(6)住房公积金:是指企业和个人按标准交纳的住房公积金。

(7)劳保基金:是指由职工工资中支付的养老金、企业支付离退休职工的易地安家补助费、职工六个月以上的病假人员工资、职工死亡丧葬补助费、抚恤费,按规定支付给离休干部的各项经费。

(8)医疗保险费:是指由职工工资中支付的基本医疗保险费。

2.材料费:是指施工过程中耗费的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用和周转使用材料的摊销(或租赁)费用,包括材料预算价格及检验试验费.(1)材料预算价格包括:a.材料原价(或供应价格);b.材料运杂费:是指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用;c.运输损耗费:是指材料在运输装卸过程中不可避免的损耗;d.采购及保管费:是指为组织采购、供应和保管材料过程所需要的各项费用,包括采购费、仓储费、工地保管费、仓储损耗。

(2)检验试验费:是指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料和化学药品等费用。

不包括新结构、新材料的试验费和建设单位对具有出厂合格证明的材料进行检验,对构件做破坏性试验及其他特殊要求检验试验的费用。

3、施工机械使用费:是指施工机械作业所发生的机械使用费以及机械安拆费和场外运费。

企业在建工程项目汇总表1. 引言企业在建工程项目汇总表是企业管理在建工程的一种基本手段,项目汇总表可以帮助企业全面了解在建项目的情况,高效、有序地展开项目的组织、管理、监督和验收等工作。

本文将为读者介绍企业在建工程项目汇总表的主要内容与格式。

2. 企业在建工程项目汇总表的主要内容2.1 项目基本信息在企业在建工程项目汇总表中,每项在建工程项目都应包括如下基本信息:项目名称、建设地点、项目基础条件、项目编号、立项时间、建设单位、施工单位、主要工程量、计划完成时间、实际进度、项目负责人以及在建状态等。

2.2 项目经济情况在建工程项目的经济情况是企业关注的重点,因为这直接关系到企业的利益。

因此,企业在建工程项目汇总表中还需要包括如下信息:总投资、工程造价、实际成本、结算情况、财务状况等。

2.3 项目进度和质量情况在建工程项目汇总表中,需要记录如下内容:规划进度、阶段性进度、实际进度、整体质量评估和质量问题整改等。

项目进度和质量是项目的关键指标,企业在建工程项目汇总表在监督和整改上面应及时更新,及时处理确保项目运行顺利。

2.4 项目特殊情况在建工程项目中有时候会发生一些特殊情况,如:自然灾害、人为因素、法律问题等。

企业在建工程项目汇总表也需要包括针对项目特殊情况的记录。

这些记录有利于项目的追溯和质量评估,并且可以为项目管理提供实际参考价值。

3. 企业在建工程项目汇总表的格式3.1 汇总表的主要构成企业在建工程项目汇总表应该由以下几个部分构成:表头、表格、项目明细等。

表头:包括企业名称、所属单位、填报日期、表头标题等基本信息。

表格:由若干个列组成,每列代表一个字段。

常见字段包括:项目名称、项目编号、建设地点、总投资、施工单位、负责人、实际进度等。

项目明细:为详细记录项目的各项信息,包括质量问题,监理整改等。

3.2 表格的设计企业在建工程项目汇总表的表格应该满足如下要求:•设计简洁,明确列况;•列宽适当,便于阅读;•居中对齐,整齐美观;•给予不同的项目不同的颜色标识4.企业在建工程项目汇总表是企业重要的管理工具,可以帮助企业有效地进行在建工程的监督、管理、验收等工作。

在建工程会计科目明细一、背景介绍在建工程是指企业所建、改建或扩建的固定资产项目,在建工程作为企业的重要资产,需要进行科学的会计核算和管理。

对于建筑工程项目的会计科目明细的确定,是确保会计核算准确和完整的关键。

本文将针对在建工程的会计科目明细进行详细介绍。

二、在建工程的会计科目明细1. 在建工程资产类科目明细(1)在建工程在建工程是指企业在施工过程中产生的固定资产,包括土地使用权、房屋、设备等。

该科目包括了企业在施工过程中所发生的各种成本,例如土地使用权费用、建筑工程费用、设备购置费用等。

在建工程科目应按照企业实际建设项目的具体情况进行细化。

(2)土地使用权土地使用权是指企业取得的建设用地的使用权,其费用包括土地出让金、土地增值税等。

该科目应按照取得土地使用权的具体情况进行细化,例如不同地区的土地使用权费用可能存在差异。

(3)建筑工程建筑工程是指企业所建、改建或扩建的建筑物,其费用包括施工费用、设计费用、勘察费用等。

该科目应按照建筑工程项目的具体情况进行细化,例如不同建筑工程项目的费用结构可能存在差异。

(4)设备购置设备购置是指企业购置的用于建设项目的设备,其费用包括设备购置款、设备安装费用等。

该科目应按照设备购置的具体情况进行细化,例如不同设备购置项目的费用结构可能存在差异。

2. 在建工程负债类科目明细(1)预收款项预收款项是指企业在建设过程中预先收到的款项,其来源可以是买方预付的建设款,也可以是政府给予的建设补助款等。

在建工程项目的预收款项科目应按照实际收到的款项进行细化,例如不同建设项目的预收款项可能存在差异。

(2)预计负债预计负债是指在建工程项目的施工中已经发生但尚未清算的各项费用,例如人工费、材料费、水电费等。

预计负债科目应按照具体费用项目进行细化,以便于准确计算在建工程项目的负债金额。

三、在建工程会计核算流程1. 确定在建工程的会计科目明细企业在进行在建工程会计核算前,需要根据具体的建设项目,确定相关的会计科目明细,包括在建工程资产类科目和在建工程负债类科目。

建立工程费用组成一、直接费由直接工程费和措施费组成。

〔一〕直接工程费:是指施工过程中耗用的构成工程实体和有助于工程形成的各项费用,包括人工费、材料费、施工机械使用费。

1.人工费:是指直接从事建筑工程施工的生产工人开支的各项费用,容包括:〔1〕根本工资:是指发放给生产工人的根本工资。

〔2〕工资性补贴:是指按规定发放的各项补贴、津贴。

〔3〕生产工人辅助工资:是指生产工人年有效施工天数以外非作业期间的应发给生产工人的工资。

〔4〕职工福利费:是指按规定标准计提的职工福利费。

〔5〕生产工人劳动保护费:是指按规定标准发放的劳动保护用品的购置费及修理费,职工服装补贴,防暑降温费,在有碍身体安康环境中施工的保健费用等。

〔6〕住房公积金:是指企业和个人按标准交纳的住房公积金。

〔7〕劳保基金:是指由职工工资中支付的养老金、企业支付离退休职工的易地安家补助费、职工六个月以上的病假人员工资、职工死亡丧葬补助费、抚恤费,按规定支付给离休干部的各项经费。

〔8〕医疗保险费:是指由职工工资中支付的根本医疗保险费。

2.材料费:是指施工过程中消耗的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用和周转使用材料的摊销〔或租赁〕费用,包括材料预算价格及检验试验费。

〔1〕材料预算价格包括:a.材料原价〔或供给价格〕;b.材料运杂费:是指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用;c.运输损消耗:是指材料在运输装卸过程中不可防止的损耗;d.采购及保管费:是指为组织采购、供给和保管材料过程所需要的各项费用,包括采购费、仓储费、工地保管费、仓储损耗。

〔2〕检验试验费:是指对建筑材料、构件和建筑安装物进展一般鉴定、检查所发生的费用,包括自设试验室进展试验所耗用的材料和化学药品等费用。

不包括新构造、新材料的试验费和建立单位对具有出厂合格证明的材料进展检验,对构件做破坏性试验及其他特殊要求检验试验的费用。

3、施工机械使用费:是指施工机械作业所发生的机械使用费以及机械安拆费和场外运费。