在建工程基本情况统计表

- 格式:xls

- 大小:17.00 KB

- 文档页数:1

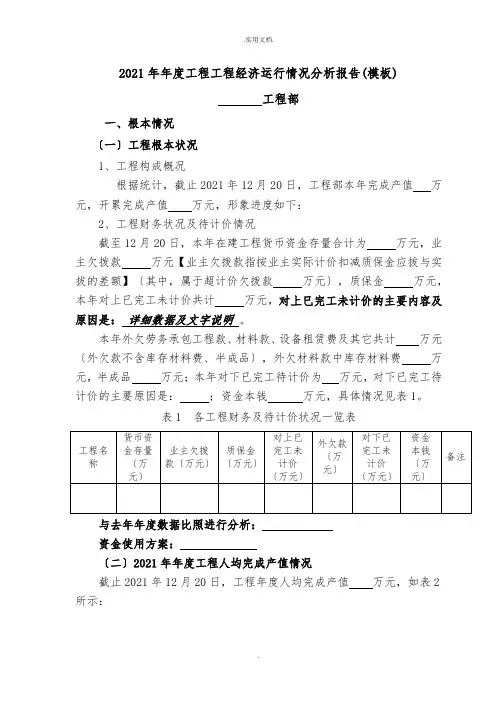

2021年年度工程工程经济运行情况分析报告(模板)工程部一、根本情况〔一〕工程根本状况1、工程构成概况根据统计,截止2021年12月20日,工程部本年完成产值万元,开累完成产值万元,形象进度如下:2、工程财务状况及待计价情况截至12月20日,本年在建工程货币资金存量合计为万元,业主欠拨款万元【业主欠拨款指按业主实际计价扣减质保金应拔与实拔的差额】〔其中,属于超计价欠拨款万元〕,质保金万元,本年对上已完工未计价共计万元,对上已完工未计价的主要内容及原因是:详细数据及文字说明。

本年外欠劳务承包工程款、材料款、设备租赁费及其它共计万元〔外欠款不含库存材料费、半成品〕,外欠材料款中库存材料费万元,半成品万元;本年对下已完工待计价为万元,对下已完工待计价的主要原因是:;资金本钱万元,具体情况见表1。

表1 各工程财务及待计价状况一览表与去年年度数据比照进行分析:资金使用方案:〔二〕2021年年度工程人均完成产值情况截止2021年12月20日,工程年度人均完成产值万元,如表2所示:表2 工程年度人均完成产值情况表备注:职工人数不含工程外聘人员,有人员调动的计算本年综合平均人数。

〔三〕工程完成产值收益情况1、工程2021年四季度完成产值万元,实现收益万元,产值收益率为 %;与三季度完成产值收益情况进行比照分析:。

工程2021年年度完成产值万元,实现收益万元,产值收益率为 %;工程开累完成产值万元,实现收益万元,产值收益率为 %;2、产值收益率未到达公司下达的目标收益率〔责任本钱目标〕的主要原因是:3、产值收益率反映出来的问题有:4、风险预警工程本工程存在哪些较大风险,其中:〔1〕根据产值收益率数据看,存在较大的效益风险的工程量是:〔2〕工期风险:〔具体说明一下情况,由于什么原因导致工期延后多长时间〕〔3〕法律风险:〔具体说明一下情况,由于什么原因导致存在法律纠纷的风险〕〔4〕审计风险:〔5〕结算风险:〔对上变更索赔、调差等方面,对下劳务结算〕〔6〕其他风险:〔四〕劳务合同的签订情况:〔1〕2021年年度,工程应签外部劳务合同总数个,已签订合同总数个,未签订合同个,合同签订率为 %。

工程项目汇总统计表【最新版】目录1.工程项目汇总统计表概述2.表格的内容和结构3.表格的作用和意义4.使用工程项目汇总统计表的注意事项正文【工程项目汇总统计表概述】工程项目汇总统计表是一个用于记录和汇总各类工程项目的表格,它可以帮助管理人员全面了解项目的进展情况、资源使用情况以及项目之间的关联性等信息。

在项目管理中,工程项目汇总统计表具有重要的参考价值和实用意义。

【表格的内容和结构】工程项目汇总统计表一般包括以下几个部分:1.项目名称:每个工程项目的名称。

2.项目编号:为方便管理和查询,每个项目都会分配一个唯一的编号。

3.项目类型:根据项目的性质和用途,将项目分为不同类型,如基础设施项目、生产设备项目、信息技术项目等。

4.项目状态:反映项目当前的进展情况,通常包括待启动、进行中、已完成等状态。

5.投资金额:项目所需的总投资额。

6.预计完成时间:项目计划完成的时间。

7.实际完成时间:项目实际完成的时间,对于已完成的项目需要填写这一栏。

8.负责人:负责项目的人员,便于沟通和协调。

9.备注:其他与项目相关的信息,如项目遇到的问题、需要关注的事项等。

【表格的作用和意义】工程项目汇总统计表在项目管理中具有重要作用,主要表现在以下几个方面:1.提高项目管理效率:通过汇总统计表,管理人员可以快速了解各项目的总体情况,便于进行决策和调度资源。

2.便于跟踪项目进展:通过表格中的项目状态、预计完成时间等字段,可以实时跟踪项目的进展情况,确保项目按计划进行。

3.有助于资源分配和优化:通过投资金额、预计完成时间等数据,可以了解项目对资源的需求,从而进行合理分配和优化。

4.促进沟通协作:表格中的负责人、备注等信息,有助于项目团队成员之间的沟通和协作。

【使用工程项目汇总统计表的注意事项】在使用工程项目汇总统计表时,需要注意以下几点:1.确保信息准确性:表格中的信息是项目管理的基础,要确保各项信息的准确性,避免因错误信息导致决策失误。

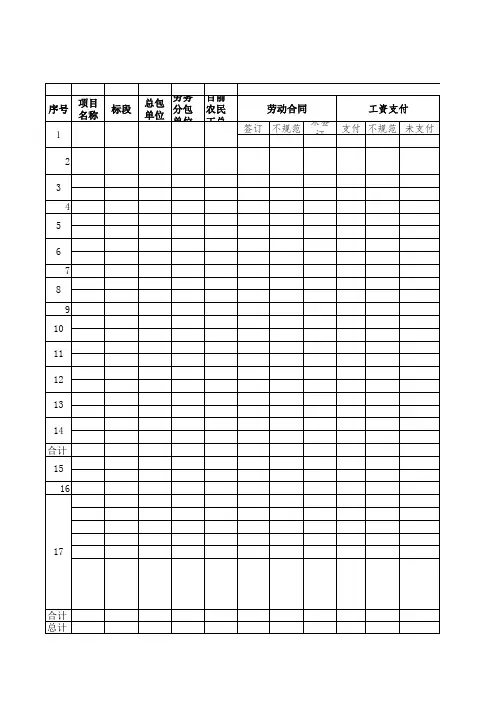

在建工程农民问题类别

非示范文本、签字信息不全,采用综合工时未审批等;2、工资支付,按月足额支付填“”,不规

立移动打卡或门禁打卡、工资表考勤表不规范或信息不全等;6、专用账户,设立填“”,不规范或未设立填“1”规范、未落实均填“1”,不规范指保证金未换保函,含劳务分包公司保函,在备注注明;9、维权信息公示,落实

程农民工管理统计表

,不规范,未支付均填“1”,不规范主要指未按月足额支付或按季度支付等。

3、暂不填写;

不规范或未设立填“1”,不规范指1亿以下未按法人设立或1亿以上未按项目设立、或者专用账户未备案等;7、总9、维权信息公示,落实填“”,不规范、未落实均填“1”,不规范指公示信息未见相关单位投诉电话、工资表、。

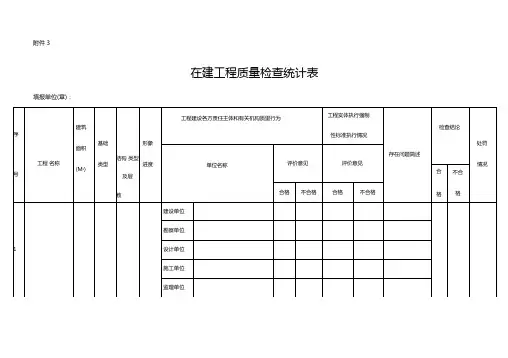

附件3在建工程质量检查统计表填报单位(章):填报人:联系电话:填报日期:附件4在建工程质量检查情况汇总表填报单位(章):填报人: 联系电话: 填报日期:附件5 :建筑安全生产隐患排查治理检查表(在建工程项目)设区市:县(市):检查人(签字):检查组组长(签字):受检日期:检查结果分为:“合格”和“不合格”两类,不合格:10项中“差”的个数》4 项或10项中“中”和“差”的个数》7项或需要论证的危险性较大的分部分项工程未按规定程序落实的;合格:“不合格”条件以外的任何情况。

附件6 :设区市: 安全隐患排查情况一览表县(市)附件7 :2008年廉租住房工程质量检查统计表填报单位(章):填报人:联系电话:填报日期: 附件8 :2009年廉租住房工程质量检查统计表填报单位(章):填报人:联系电话:填报日期:附件9 :2008年廉租住房工程质量检查情况汇总表填报单位(章):填报人: 联系电话: 填报日期:附件10 :2009年廉租住房工程质量检查情况汇总表填报单位(章):填报人: 联系电话: 填报日期:附件11:2008年经济适用住房工程质量检查统计表填报单位(章):填报人:联系电话:填报日期:附件12 :2009年经济适用住房工程质量检查统计表填报单位(章):填报人:联系电话:填报日期: 附件13 :2008年经济适用住房工程质量检查情况汇总表填报单位(章):填报人:联系电话:填报日期: 附件14 :2009年经济适用住房工程质量检查情况汇总表填报单位(章):填报日期:填报人: 联系电话:附件15 :2008年及2009年保障性住房(廉租住房、经济适用住房)安全隐患排查情况一览表设区市:县(市)年月日。

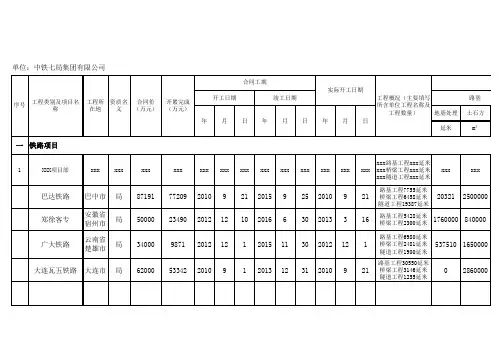

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

单位:中铁七局集团有限公司

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

中铁七局集团有限公司在建项目工程动

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表

工程动态信息表。

关于在建工程转固定资产的说明一、综合楼工程基本情况综合楼工程房产证2019年9月已取得。

《综合楼工程结算审核报告》于2019年4月完成,审定结算总造价为20,055,106.92元。

《2018零星签证工程结算审核报告》于2019年9月完成,审定结算总造价为250,274.15元。

以上合计工程总造价为20,305,381.07元。

该综合楼项目已达到可使用状态,符合转固条件,计划2019年11月转固定资产,12月开始计提折旧。

二、工程结算审核报告统计表如下:三、工程结算报告与账面在建工程对照表:四、与工程结算报告相比未付款金额如下:五、除工程结算报告金额外其他在建工程科目核算明细余额表如下(合计金额:13,158,397.54元):1、工程款已预付未收到发票金额6,310,463.44;2、工程款已付款已取得发票金额11,412,496.76;3、工程款已结算未付款金额2,582,420.87;以上三项合计20,305,381.07(与结算报告金额一致)4、截止2019年11月发生除以上三项之外的在建工程费用合计13,158,397.54以上合计转固定资产金额33,463,778.61元。

七、绿化部分工程结算前发生的所有费用计入固定资产,工程结算后发生胡费用计入长摊。

绿化费用记入:长期待摊费用,分五年摊销。

八、会计科目使用先转入“固定资产”科目,租赁部分再转入“投资性房地产”科目九、房产税测算假设:固定资产账面原值*0.7*1.2%=年租金*12%固定资产账面原值/年租金=14.29固定资产账面原值3300万年边际租金=230.93分析:当年租金>230.93时自用房产税税负<出租房产税税负当年租金<230.93时自用房产税税负>出租房产税税负实际租金如下:实际租金均大于230.93,自用房产税税负小于出租房产税税负,所以地下一层和五层自用部分还是按自用房产缴税,税负较小,关键点是如何确定五层自用部分的房产原值。

关于在建工程转固定资产的说明一、综合楼工程基本情况综合楼工程房产证2019年9月已取得。

《综合楼工程结算审核报告》于2019年4月完成,审定结算总造价为20,055,106.92元。

《2018零星签证工程结算审核报告》于2019年9月完成,审定结算总造价为250,274.15元。

以上合计工程总造价为20,305,381.07元。

该综合楼项目已达到可使用状态,符合转固条件,计划2019年11月转固定资产,12月开始计提折旧。

二、工程结算审核报告统计表如下:三、工程结算报告与账面在建工程对照表:四、与工程结算报告相比未付款金额如下:五、除工程结算报告金额外其他在建工程科目核算明细余额表如下(合计金额:13,158,397.54元):1、工程款已预付未收到发票金额6,310,463.44;2、工程款已付款已取得发票金额11,412,496.76;3、工程款已结算未付款金额2,582,420.87;以上三项合计20,305,381.07(与结算报告金额一致)4、截止2019年11月发生除以上三项之外的在建工程费用合计13,158,397.54以上合计转固定资产金额33,463,778.61元。

七、绿化部分工程结算前发生的所有费用计入固定资产,工程结算后发生胡费用计入长摊。

绿化费用记入:长期待摊费用,分五年摊销。

八、会计科目使用先转入“固定资产”科目,租赁部分再转入“投资性房地产”科目九、房产税测算假设:固定资产账面原值*0.7*1.2%=年租金*12%固定资产账面原值/年租金=14.29固定资产账面原值3300万年边际租金=230.93分析:当年租金>230.93时自用房产税税负<出租房产税税负当年租金<230.93时自用房产税税负>出租房产税税负实际租金如下:实际租金均大于230.93,自用房产税税负小于出租房产税税负,所以地下一层和五层自用部分还是按自用房产缴税,税负较小,关键点是如何确定五层自用部分的房产原值。