金融工程第四章

- 格式:ppt

- 大小:432.50 KB

- 文档页数:31

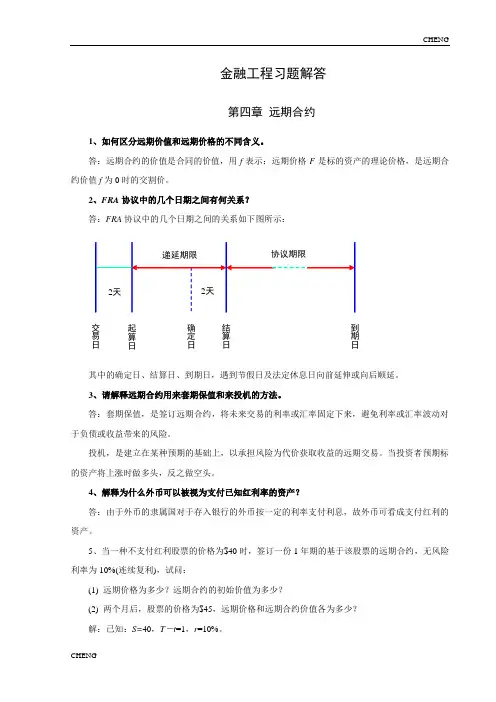

金融工程习题解答第四章 远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f 表示;远期价格F 是标的资产的理论价格,是远期合约价值f 为0时的交割价。

2、FRA 协议中的几个日期之间有何关系?答:FRA 协议中的几个日期之间的关系如下图所示:其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延。

3、请解释远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,避免利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、解释为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T -t =1,r =10%。

交易日 起算日确定日 结算日 到期日(1) 根据公式(4-2)有:F=Se r (T-t )=40e 0.1×1=44.21(美元),初始价值:f =0。

(2) 已知:S=45,T -t =10/12,r =10%。

根据公式(4-2)有:F=Se r (T-t )=45e 0.1×5/6=48.91(美元)根据公式(4-1)有:f =45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S =6.80,r =0.05,r f =0.02,由公式(4-15)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。

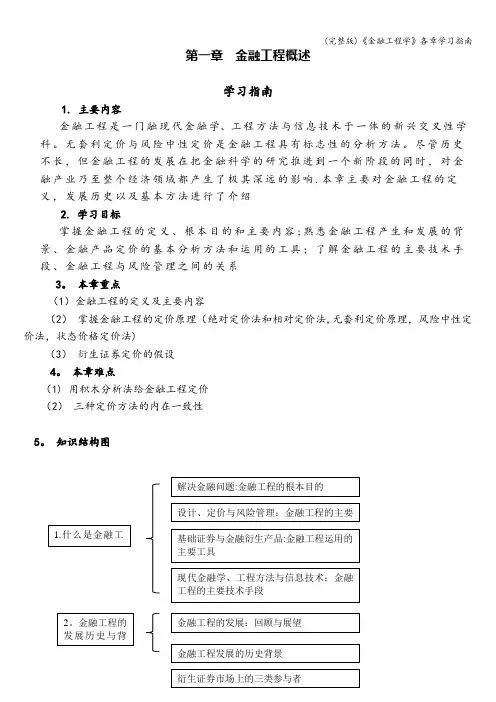

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

【课程内容】第四章 利率期货【时间安排】6学时【讲授内容】 即期利率与远期利率、中长期国债期货、短期国债期货、久期一、利率基础知识(一)中长期债券的报价习惯1、净价交易现金价格=报价+应计利息2、 报价的格式面值的百分比,小数点后采用32进制。

3、计息方式国债:实际天数/实际天数 公司债与市政债券:30天/360天4、收益率报价“等效债券收益率” (Bond Equivalent Yield: BEY )或简称为“债券制”收益率,它是债券持有到期的半年期内部收益率的两倍。

例子4-1:投资者于2002年8月5日购买了息票利率为10%的国债,上一个付息日为2月15日,下一个付息日是8月15日。

当前的息票期为181天,到8月5日息票期已经过了171天,因此该投资者应该向卖方支付的应计利息为 171/181*5%=4.724%。

如果投资者购买的不是国债,而是市政债券或者公司债,其它一切与国债完全相同,那么,投资者应该支付的应计利息为170/180*5%=4.722%。

例子4-2:2002年2月16日,票面利率为10%、将于2003年8月15日到期的国债的报价为108-14,如果持有该债券到期,那么半年期的内部收益率为2.07%,因此,该国债在5月15日的BEY 制收益率为4.14%。

231145510010832(1)(1)t t y y =+=+++∑(二)短期国债的报价习惯1、计息方式实际天数/360天2、 报价“银行贴现制收益率” (Bank Discount Yield: BDY)(100)100360cash P BDY n -=3、 美国短期国债的收益率报价低于债券的实际收益率 (a)定义中高估了投资额,初始投资应该是cash P ,而不是100。

(b)1年的实际天数为365天,而不是定义中的360天。

例子4-3:一种距离到期日还有60天的美国短期国债的报价为3%,根据上述公式,我们可以计算出其现金价格为99.5。

第四章 利率期货4.1 解:由公式221121**F R T R T T T -=- 得: 第二年远期利率2F =7.5%*28.0%*121--=7.0% 第三年远期利率3F =7.2%*37.5%*232--=6.6% 第四年远期利率4F =7.0%*47.2%*343--=6.4% 第五年远期利率5F =6.9%*57.0%*454--=6.5%4.2解:当利率期限结构向上时,远期利率>零息票利率>附息票债券利率,即c>a>b;当利率期限结构向下时,相反:b>a>c. 4.3解:考虑面值为$100的债券,它的价格是对各期现金流的现值和,贴现率既可选择债券的收益率,也可选择各期的即期利率。

这里已知债券的年收益率为10.4%,半年为5.2%,用它作为贴现率计算价格:234410496.741.0521.0521.052++=得到价格后,又可转而计算即期利率,已知半年和一年的即期利率为10%,设18个月的即期利率为R ,则:2324410496.741.051.05(1)R ++=+解得R =10.42%。

4.4解:因为债券的现金价格=债券报价+上一付息日至今的累计利息,上一付息日1996年10月12日至今的天数为89天,上一付息日到下一付息日1997年4月12日的天数为182天,因此,现金价格=102+7*132+100*12%*0.5*89182=105.15 。

4.5解:因为短期国债报价=36090*(100-现金价格)=10解得该短期国债的现金价格为97.5。

按连续复利计算的90天收益率为:36㏑(1+2.5/97.5)=10.27%。

4.6解:假设期限结构平行移动,即在某一时间段,所有期限债券的收益率作相同方向和幅度的改变。

4.7解:应该卖空N 份面值为10万美元的长期国债期货合约对资产进行保值。

长期国债期货合约的面值为(108+15/32)*1000=108468.75美元。

4第四章⾦融⼯程练习题第四章⼀、判断题1、在利率期货交易中,若未来利率上升则期货价格下降。

(√)2、利率期货的标的资产是利率。

(×)3、如果不存在基差风险,则⽅差套期保值⽐率总为1。

(√)4、由于在CBOT交易的债券期货合约的⾯值为10万美元,因此,为了对价值1000万美元的债券资产完全保值,必须持有100份合约。

(×)5、根据逐⽇结算制,期货合约潜在的损失只限于每⽇价格的最⼤波动幅度。

(√)6、如果⽅差套期保值⽐率为1,则这个套期保值⼀定是完美的。

(×)7、随着期货合约越来越临近交割⽇,基差越来越⼤。

(×)8、买⼊和卖出相同品种但交割⽇期不同的两份期货合约⽐单纯买卖⼀份合约需交纳更⾼的保证⾦。

(×)9、以交割⽉份相同但头⼨相反的另⼀份期货合约来对冲原来持仓的合约,称为合约的交割。

(×)10、期货保证⾦实⾏逐⽇结算制。

(√)11、根据短期利率期货的定价公式,远期利率协议价格越⾼,期货价格越低。

(√)⼆、单选题1、利⽤预期利率的上升,⼀个投资者很可能(A)A.出售美国中长期国债期货合约 B 在⼩麦期货中做多头C 买⼊标准普尔指数期货和约D 在美国中长期国债中做多头知识点:利率期货合约解题思路:A。

预期利率上升,则债券价格将下降,因此要出售债券期货合约。

2、在芝加哥交易所按2005年10⽉的期货价格购买⼀份美国中长期国债期货合约,如果期货价格上升2个基点,到期⽇你将盈利(损失)(D)A. 损失2000美元 B 损失20美元 C.盈利20美元 D 盈利2000美元知识点:期权合约收益计算解题思路:D。

期货合约多头,随着合约价格的上涨,盈利增加。

3、在1⽉1⽇,挂牌的美国国债现货价格和期货价格分别为93-6和93-13,你购买了10万美元⾯值的长期国债并卖出⼀份国债期货合约。

⼀个⽉后,挂牌的现货和期货市场价格分别为94和94-09,如果你要结算头⼨,将________A. 损失500美元B. 盈利500美元C. 损失50美元 D 损失5000美元知识点:头⼨结算解题思路:A。

金融工程习题解答第四章 远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f 表示;远期价格F 是标的资产的理论价格,是远期合约价值f 为0时的交割价。

2、FRA 协议中的几个日期之间有何关系?答:FRA 协议中的几个日期之间的关系如下列图所示:其中确实定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延。

3、请解释远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,防止利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、解释为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T -t =1,r =10%。

交易日 起算日确定日 结算日 到期日(1) 根据公式(4-2)有:F=Se r (T-t )=40e 0.1×1=44.21(美元),初始价值:f =0。

(2) 已知:S=45,T -t =10/12,r =10%。

根据公式(4-2)有:F=Se r (T-t )=45e 0.1×5/6=48.91(美元)根据公式(4-1)有:f =45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S =6.80,r =0.05,r f =0.02,由公式(4-15)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。