第三讲金融工程定价方法

- 格式:ppt

- 大小:2.37 MB

- 文档页数:78

第三章 两基金分离定理与资本资产定价模型第二节 资本资产定价模型(CAPM )资本资产定价模型(CAPM )是近代金融学的奠基石。

1952年,马柯维茨(Herry M. Markowitz )在其博士论文《投资组合的选择》一文中首先提出建立现代资产组合管理的理论,12年后,威廉·夏普(William Sharpe )、约翰·林特纳(John Lintner )与简·莫辛(Jan Mossin )将其发展成资本资产定价模型。

马科维茨投资组合理论的中心是“分散原理”,他应用数学上的二维规划建立起一整套理论模型,系统地阐述了如何通过有效的分散化来选择最优投资组合的理论与方法。

马科维茨的理论有一定的局限性:偏重于质的分析而缺乏量的分析,无从知道证券该分散到何种程度才能达到风险和收益的最佳组合。

夏普在此基础上对证券市场价格机制进行了积极深入的研究,于1964年建立了资本资产定价模型,较好地描述了证券市场上人们的行为准则,使证券均衡价格、证券收益——风险处于一种清晰的状态。

该模型的重要意义是将数学引入了理性投资分析,为金融市场的发展和规范提供了依据。

它所涉及到的数学理论并不是很复杂的,用一些积分和概率论的基础知识就可以解决,但它后来的发展远远超过了这些。

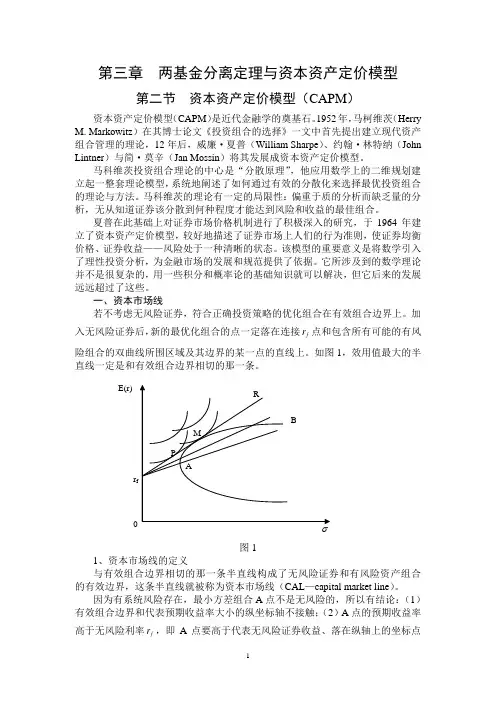

一、资本市场线若不考虑无风险证券,符合正确投资策略的优化组合在有效组合边界上。

加入无风险证券后,新的最优化组合的点一定落在连接f r 点和包含所有可能的有风险组合的双曲线所围区域及其边界的某一点的直线上。

如图1,效用值最大的半直线一定是和有效组合边界相切的那一条。

图11、资本市场线的定义与有效组合边界相切的那一条半直线构成了无风险证券和有风险资产组合的有效边界,这条半直线就被称为资本市场线(CAL —capital market line )。

因为有系统风险存在,最小方差组合A 点不是无风险的,所以有结论:(1)有效组合边界和代表预期收益率大小的纵坐标轴不接触;(2)A 点的预期收益率高于无风险利率f r ,即A 点要高于代表无风险证券收益、落在纵轴上的坐标点E(r) rf r 。

如何利用金融工程技术进行金融产品的定价金融工程技术在金融市场中扮演着重要的角色,特别是在金融产品定价方面。

本文将介绍如何利用金融工程技术进行金融产品的定价。

首先,我们将讨论金融工程技术的基本概念和原理,然后探讨其在金融产品定价中的应用。

最后,我们将总结金融工程技术对金融产品定价的重要性和未来发展。

一、金融工程技术的基本概念和原理金融工程技术是利用数学、统计学和计算机科学等工具和方法来解决金融问题的学科。

它的基本原理是通过建立数学模型来描述金融市场和金融产品的行为,并利用模型进行定价和风险管理。

金融工程技术的核心是建立数学模型。

这些模型可以基于多种方法,比如随机过程、偏微分方程和优化理论等。

通过对金融市场和金融产品的行为进行建模,我们可以推导出各种金融工具的定价公式和风险度量指标。

二、金融工程技术在金融产品定价中的应用金融工程技术在金融产品定价中有广泛的应用。

以下是一些常见的金融产品定价方法:1. 期权定价:期权是金融市场中常见的衍生品,其价值往往由其标的资产价格的波动性决定。

通过建立期权定价模型,如布莱克-舒尔斯模型,我们可以根据期权的到期时间、行权价格和标的资产价格预测期权的价格。

2. 证券定价:金融市场中的债券、股票和其他证券也可以通过金融工程技术进行定价。

例如,债券的定价可以基于债券的剩余期限、票面利率和市场利率等因素。

3. 衍生品定价:金融衍生品如远期合约、期货合约和利率互换合约等也可以利用金融工程技术进行定价。

通过建立相应的模型,我们可以预测衍生品的价格和风险。

金融工程技术在金融产品定价中的应用具有以下特点:1. 高效准确:金融工程技术利用数学模型和计算机算法可以快速而准确地进行定价,避免了人工计算的误差和耗时。

2. 风险管理:金融工程技术可以帮助金融机构和投资者对金融产品的风险进行度量和管理。

通过建立合适的风险度量方法,我们可以评估金融产品的风险水平,并采取相应的对冲和风险管理策略。