工厂投资项目经济评价

- 格式:ppt

- 大小:477.50 KB

- 文档页数:14

“项目经济评价”毕业设计报告书指导老师:姓名:学号:长春工程学院管理学院房地产经营管理1班201年6月Ⅰ工程概况本工程为某石蜡加氢工程项目。

厂址位于城市近郊,占用一般农田250亩,由国家划拨。

靠近铁路、公路、码头、交通运输方便。

靠近主要原料和燃料产地,供应有保证。

水、电供应可靠。

一、拟投资项目基本概况1.该项目经济评价是在可行性研究完成市场需求预测、生产规模、工艺技术方案、原材料、燃料及动力的供应、建厂条件和厂址方案、公用工程和辅助设施、环境保护、工厂组织和劳动定员以及项目实施规划诸方面进行研究论证和多方案比较后,确定了最佳方案的基础上进行的。

2.项目主要产品之一石油蜡是石油炼制中的一种高附加值的产品,广泛应用于化工、轻工、食品、医疗、机械、冶金、电子和国防等领域,是炼油厂不可忽视的效益增长点。

项目主产品之二微晶蜡通常称为石油地蜡,具有高硬度、高熔点和高分子量的特点,其韧性比石蜡好。

因此具有独特的物理、化学性质。

在掺合物中可改善光稳定性、抗张强度和抗脂性,同时它还具有优越的隔水、隔水蒸汽、隔味和隔氧等性质。

被广泛地用于电子、冶金、造纸、医药及日用化学品等许多工业系统。

3.该项目主要设施包括主生产车间、与工艺生产相适应的辅助生产设施、公用工程以及有关的生产管理、生活福利等设施。

二、拟投资项目基础数据(1)生产规模。

生产规模为年产石蜡15.9万吨、微晶蜡3.5万吨及含氢气体0.08万吨。

(2)项目实施进度。

项目拟2年建成,第3年投产,当年生产负荷达到设计能力的80%,第四年达到100%。

生产期按照12年计算,计算期为14年。

(3)总投资估算及资金来源1)固定资产及其他投资估算。

固定资产投及其他资估算是依据建设部、计委以及中石油的有关规定及参考办法进行编制的。

设备价格的计算参照投标公司的报价。

固定资产投资有关数据估算详情见表1。

预备费用中的基本预备费和涨价预备费按以下方法计算确定(计算结果以万元为单位保留整数):基本预备费=工程费用×8%涨价预备费=工程费用×4%以上工程费用是指表一中1.1部分。

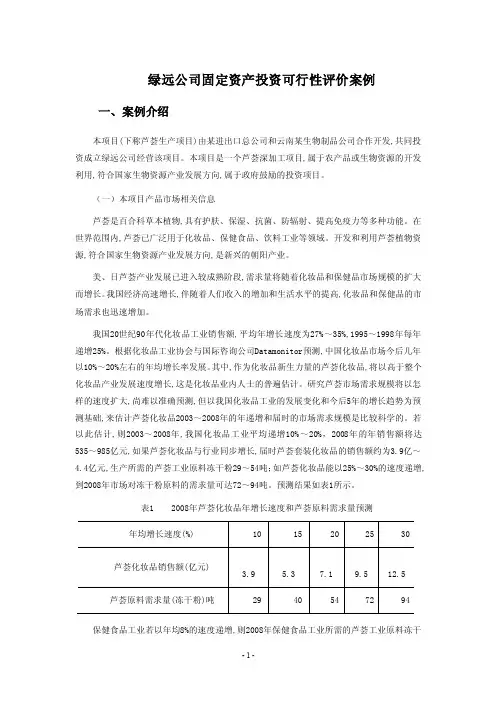

绿远公司固定资产投资可行性评价案例一、案例介绍本项目(下称芦荟生产项目)由某进出口总公司和云南某生物制品公司合作开发,共同投资成立绿远公司经营该项目。

本项目是一个芦荟深加工项目,属于农产品或生物资源的开发利用,符合国家生物资源产业发展方向,属于政府鼓励的投资项目。

(一)本项目产品市场相关信息芦荟是百合科草本植物,具有护肤、保湿、抗菌、防辐射、提高免疫力等多种功能。

在世界范围内,芦荟已广泛用于化妆品、保健食品、饮料工业等领域。

开发和利用芦荟植物资源,符合国家生物资源产业发展方向,是新兴的朝阳产业。

美、日芦荟产业发展已进入较成熟阶段,需求量将随着化妆品和保健品市场规模的扩大而增长。

我国经济高速增长,伴随着人们收入的增加和生活水平的提高,化妆品和保健品的市场需求也迅速增加。

我国20世纪90年代化妆品工业销售额,平均年增长速度为27%~35%,1995~1998年每年递增25%。

根据化妆品工业协会与国际咨询公司Datamonitor预测,中国化妆品市场今后几年以10%~20%左右的年均增长率发展。

其中,作为化妆品新生力量的芦荟化妆品,将以高于整个化妆品产业发展速度增长,这是化妆品业内人士的普遍估计。

研究芦荟市场需求规模将以怎样的速度扩大,尚难以准确预测,但以我国化妆品工业的发展变化和今后5年的增长趋势为预测基础,来估计芦荟化妆品2003~2008年的年递增和届时的市场需求规模是比较科学的。

若以此估计,则2003~2008年,我国化妆品工业平均递增10%~20%,2008年的年销售额将达535~985亿元,如果芦荟化妆品与行业同步增长,届时芦荟套装化妆品的销售额约为3.9亿~4.4亿元,生产所需的芦荟工业原料冻干粉29~54吨;如芦荟化妆品能以25%~30%的速度递增,到2008年市场对冻干粉原料的需求量可达72~94吨。

预测结果如表1所示。

表1 2008年芦荟化妆品年增长速度和芦荟原料需求量预测保健食品工业若以年均8%的速度递增,则2008年保健食品工业所需的芦荟工业原料冻干粉约8吨。

工程经济学项目经济评价案例分析一、引言工程经济学是研究在资源有限的条件下,通过合理配置资源以实现最佳效益的一门学科。

项目经济评价是工程经济学的一个重要应用领域,通过对项目的投资、收益、成本等因素进行综合分析,评估项目的经济效益和可行性。

本文将以某公司投资建设一座新工厂项目为案例,进行项目经济评价的分析。

二、项目背景某公司计划投资建设一座新工厂,用于生产某种特殊材料。

该工厂的建设周期为3年,估计投资总额为2亿元。

工厂建成后,估计每年可产生销售收入1.5亿元,运营成本为5000万元,折旧费用为3000万元。

三、评价指标1. 投资回收期(Payback Period):指项目投资回收所需要的时间。

2. 净现值(Net Present Value,NPV):指项目未来现金流量的现值减去投资成本。

3. 内部收益率(Internal Rate of Return,IRR):指使项目净现值等于零的贴现率。

四、评价方法1. 投资回收期计算公式:投资回收期 = 投资总额 / 年净现金流量2. 净现值计算公式:净现值= ∑(现金流量 / (1 + 贴现率)^年数) - 投资总额3. 内部收益率计算方法:使用试错法或者利用电子表格软件进行计算。

五、评价结果1. 投资回收期:假设年净现金流量为净销售收入 - 运营成本 - 折旧费用 = 1.5亿元 - 5000万元 - 3000万元 = 1.2亿元投资回收期 = 2亿元 / 1.2亿元 = 1.67年2. 净现值:假设贴现率为10%,则净现值计算公式为:净现值 = (1.5亿元 / (1 + 0.1)^1) + (1.2亿元 / (1 + 0.1)^2) + (1.2亿元 / (1 + 0.1)^3) - 2亿元 = 1.29亿元3. 内部收益率:利用电子表格软件进行计算,得出内部收益率为12%。

六、评价分析1. 投资回收期为1.67年,即投资回收所需时间较短,说明项目的投资回收较快,具有一定的投资吸引力。

项目经济评价报告班级:营销07—4班姓名:**学号: ********一、项目概述公司投资新建A产品生产线,其可行性研究已完成市场需求预测、生产规模、工艺技术方案、建厂条件和厂址选择、环境保护、工厂组织和劳动定员以及项目实施规划诸方面的研究与多方案比较。

本项目财务分析的编制依据为《建设项目经济评价方法与参数》第三版和国家现行的财税政策、会计制度、和相关法规。

二、基础数据(一)计算期包括建设期以及生产经营期,建设期2年,生产期12年。

(二)生产规模与产品方案项目生产A产品,设计生产能力为120万m2/年,销售单价(不含税)为12元/m2;到第三年达到设计能力的80%,到第四年达到设计生产能力。

(三)总投资估算及资金来源项。

项目总投资实用计划表见表2—1(1)项目建设期投资估算建设投资为1600万元,其中开办费用为50万元。

第一年投资1400万元,第二年投资200万元。

第一年投资中资本金占300万元,其余投资(包括第二年)全部为贷款,贷款年利率为6.4%(2)项目建设期利息估算建设期利息第一年为35.2万元,第二年为79.05万元;合计114.25万元。

(3)流动资金估算所需流动资金全部由银行贷款,年利率为7.5%。

经估算流动资金投资总额为133.20万元,其中投产第一年为116.08万元,投产第二年为17.12万元。

表2-1项目总投资使用计划序号项目合计计算期1 2 3 4 5—141 总投资1847.5 1435.2 279.05 116.08 17.12 0 1.1 建设投资1600 1400 200 0 0 0 1.2 建设期利息114.25 35.2 79.053 0 0 01.3 流动资金133.2 116.08 17.12 02 资金筹措1847.5 0 0 0 0 0 2.1 项目资本金300 300 0 0 0 0 2.1.1 用于建设投资300 300 0 2.1.2 用于流动资金0 0 2.1.3 用于建设期利息0 0 2.2 债务资金1547.5 0 2.2.1 用于建设投资1300 0 2.2.2 用于建设期利息114.25 35.2 79.051 0 0 0 2.2.3 用于流动资金133.2 116.08 17.12 0 2.3 其他资金0 0三、财务评价(一)营业收入、营业税金及附加及增值税估算产品增值税税率17%,城市维护建设税、教育费附加分别为增值税的5%与3%,所得税为25%。

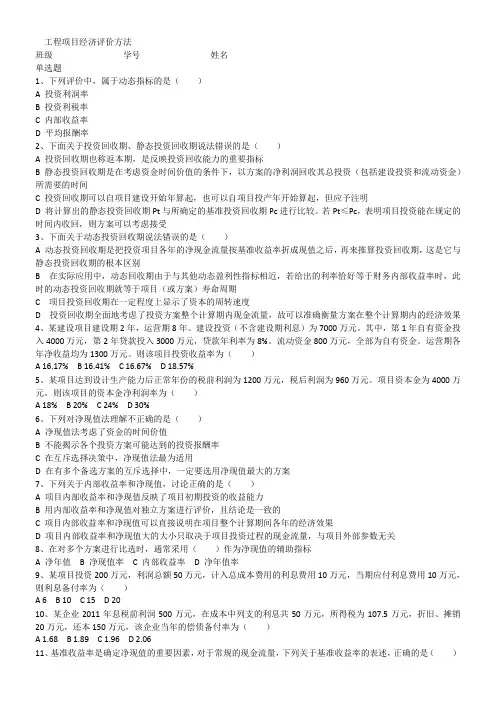

第四章项目经济评价指标§4.1 工程方案比较的前提水利水电工程在规划、设计、施工和运行管理的各个阶段,往往都会有若干个方案可供比较和选择,那么这方案是否具有可比性,要满足一些条件。

一、满足需要的可比性各个比较方案在产品(水、电或其它)的数量、质量、时间、地点、可靠性等方面,须同等程度地满足国民经济发展的需要。

例如,为了满足某一地区的供电要求,可以修建水电站,也可以修建火电站,但要考虑水、火电站不同的厂用电要求(包括电力与电量两个方面)以及输变电损失,事故备用等方面是否能满足电力系统的要求。

例,为了满足某一城市的供水要求,可以修建水库蓄水,然后输送到城市,经沉淀过滤、消毒等水质处理措施后供给各个用户,也可以就地开凿深井,抽汲地下水,分别供给各个用户,这两个方案的水量,水质等各个方面,均应满足规定的要求。

二、满足费用的可比性所谓费用,包括工程的一次性造价和经常性运行费两部分,且应包括主体工程和配套工程等全部费用。

在进行不同的方案比较时,各个方案的费用都应考虑在内,而不应有遗漏。

例如,在电力建设工程中,无论考虑水电站方案或火电站方案,其费用都应从一次能源开发工程计算起,至第二次能源转变完成并输电至负荷中心地区为止。

因此,水电、火电方案的费用应包括:水电方案的费用水库输水建筑物水电厂输变电工程的费用火电方案的费用煤矿铁路火电厂输变电工程的费用这样水电、火电开发方案的总费用才具有可比性。

三、满足价值的可比性所谓价值的可比性,是指在进行国民经济评价时,进行效益和费用的计算所采用的价格要能反映其价值。

当前在经济比较分析中存在一个重要的问题,就是我国某些工农业产品的现行价格不能反映其价值,即价格与价值之间存在着相当大的背离。

因此,国家计委于1987年颁布的《建设项目经济评价方法与参数》中明确规定:在进行国民经济评价时,对于国内价格明显不合理的投入物和产出物,应以影子价格进行效益和费用的计算。

对于影子价格,国家计委对许多重要货物都已制定了影子价格。