奥飞动漫盈利模式及其财务分析研究

- 格式:doc

- 大小:12.18 KB

- 文档页数:1

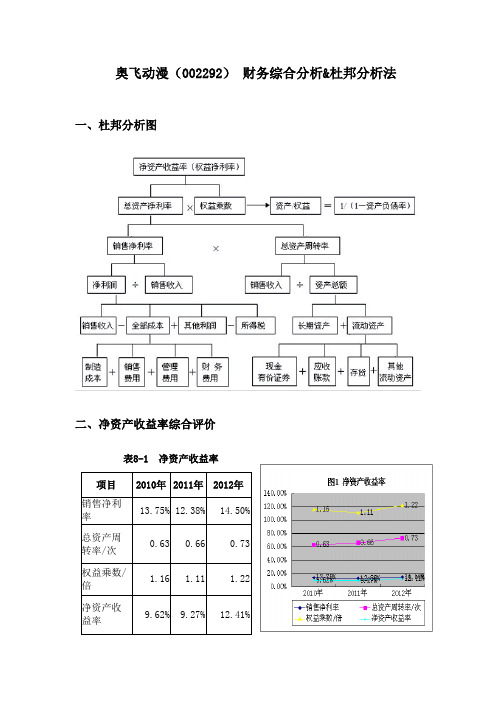

奥飞动漫(002292) 财务综合分析&杜邦分析法一、杜邦分析图二、净资产收益率综合评价表8-1 净资产收益率三、各因素分解分析表8-2 销售净利率奥飞动漫公司2010年——2012年的销售净利率分别为13.75%、12.38%和14.50%将2011年与2010年的数据进行比较,2011年的销售净利率较上年降低1.37%,具体情况是销售毛利率、营业净利率、营业利润率和营业成本费用利润率较上年均有所降低,可能是产品定价不合理、成本未进行有效控制、营业费用或管理费用控制不力等原因造成。

将2012年与2011年的数据进行比较,2012年的销售净利率较上年上升2.12%,具体情况是销售毛利率发展平稳,说明企业加强了成本控制、合理定价的措施;可能是因为财务费用、营业费用或管理费用控制合理造成。

表8-3总资产周转率分析:奥飞动漫公司2010年——2012年的总资产周转率分别为0.63%、0.66%和0.73%。

将2011年与2010年的数据进行比较,2011年的总资产周转率较上年增加了0.03%,从固定资产的周转率来看,固定资产周转次数较上年增加2.47次,说明总资产利用效率有所提高,但是流动资产周转次数也在增加,比上年增加了0.11%,因而共同作用导致总资产周转率增加。

应收账款周转率均较上年有所增加,增加了1.15次。

可见应收账款回收速度在加快。

将2012年与2011年的数据进行比较,2012年的总资产周转率较上年上升了0.07%,应收账款周转率较上年降低了0.65次,但是存货周转率、流动资产周转率和股东资产周转率都有不同程度的增加,分别增加0.18%、0.15%和1.88%,说明总资产利用效率提高的原因不在于应收账款的回收情况,而是存货周转率、流动资产周转率和股东资产周转率的增加引起的。

表8-4权益乘数分析:奥飞动漫2010年——2012年的权益乘数分别为1.16、1.11和1.22将2011年与2010年的数据进行比较,2011年的权益乘数较上年下降了0.05倍,虽然资产负债率下降了3.87%,但是流动比率和速动比率分别上升了118.3%、19.56%,表明公司充分发挥了财务杠杆作用。

奥飞企业的商业模式引言奥飞企业是中国领先的娱乐产业集团,以儿童娱乐为主要业务,包括动画制作、游戏研发、影视制作等领域。

本文将深入探讨奥飞企业的商业模式,分析其成功的关键因素和发展前景。

儿童娱乐行业的机遇和挑战儿童娱乐行业市场巨大,随着我国人民生活水平的提高,家庭对儿童教育和娱乐的重视度也越来越高。

然而,这一行业也面临着激烈的竞争和内容创新的压力。

奥飞企业通过不断创新和多元化战略,成功抓住了机遇,并建立了独特的商业模式。

品牌建设是关键1. 构建知名品牌奥飞企业通过长期的品牌建设,成功打造了一系列广受欢迎的知名品牌,如《熊出没》、《喜羊羊与灰太狼》等。

这些品牌在中国儿童娱乐市场拥有较高的美誉度和市场份额,为公司赢得了稳定的用户群体和市场认可。

2. 跨界合作拓展品牌影响力奥飞企业积极寻求与其他行业的合作,通过跨界合作拓展品牌影响力。

例如与麦当劳合作推出联名玩具,与主题乐园合作打造IP衍生品等。

这种合作不仅为奥飞企业带来了额外的收入来源,还进一步提升了品牌影响力和用户黏性。

多元化的盈利模式1. IP衍生品的开发和销售奥飞企业通过自身动画和游戏IP的开发,衍生出了大量的产品,并通过线上线下渠道销售。

IP衍生品包括玩具、服装、图书、影视制品等,为公司创造了丰厚的利润。

同时,奥飞企业还通过授权他人制作和销售IP衍生品,扩大产品范围和销售渠道。

2. 游戏研发和运营奥飞企业在游戏研发和运营领域拥有强大实力,并持续输出优质游戏内容。

通过自主研发和代理发行,奥飞企业取得了良好的市场反响和经济效益。

同时,公司还通过游戏授权合作,拓展游戏产品的版权价值和影响力。

3. 影视制作和发行奥飞企业拥有自身的影视制作团队,通过自主制作和合作制作优质动画片和电影。

通过影视作品的发行和授权,奥飞企业不仅实现了内容变现,还进一步提升了品牌价值和市场竞争力。

持续创新是关键1. 技术创新奥飞企业注重技术创新,不断引入新技术和新方法,提高动画制作和游戏开发的效率和质量。

第1篇一、引言奥飞娱乐(股票代码:002292)是一家专注于儿童娱乐产业的上市公司,主营业务包括动画制作、游戏研发与发行、玩具设计制造以及版权运营等。

自2009年上市以来,奥飞娱乐凭借其丰富的儿童娱乐产业链和强大的品牌影响力,在我国动漫产业中占据重要地位。

本文将通过对奥飞娱乐财务报告的分析,对其财务状况、盈利能力、偿债能力、运营能力和成长能力等方面进行深入探讨。

二、财务状况分析1. 资产负债表分析(1)资产规模从奥飞娱乐近几年的资产负债表来看,公司资产规模逐年增长。

截至2020年底,公司总资产为65.27亿元,较2019年底增长15.95%。

这表明公司在资产规模上取得了较好的发展。

(2)负债情况奥飞娱乐的负债主要包括流动负债和长期负债。

从负债结构来看,流动负债占比相对较高,长期负债占比相对较低。

截至2020年底,公司流动负债为33.87亿元,长期负债为6.85亿元。

流动负债占比为51.85%,长期负债占比为10.46%。

这说明公司负债结构较为合理。

(3)所有者权益奥飞娱乐的所有者权益逐年增长,截至2020年底,公司所有者权益为27.50亿元,较2019年底增长18.53%。

这表明公司盈利能力较强,为股东创造了良好的回报。

2. 利润表分析(1)营业收入奥飞娱乐的营业收入逐年增长,截至2020年底,公司营业收入为43.58亿元,较2019年底增长22.48%。

这表明公司在主营业务上取得了较好的发展。

(2)营业成本奥飞娱乐的营业成本也逐年增长,截至2020年底,公司营业成本为33.73亿元,较2019年底增长21.48%。

营业成本的增长速度略低于营业收入,说明公司在成本控制方面取得了一定成效。

(3)毛利率奥飞娱乐的毛利率逐年提高,截至2020年底,公司毛利率为21.85%,较2019年底提高1.38个百分点。

这说明公司在提高产品附加值和降低成本方面取得了一定成效。

(4)净利率奥飞娱乐的净利率也逐年提高,截至2020年底,公司净利率为7.53%,较2019年底提高0.85个百分点。

!"#$%&'(#&')%*北方经一、奥飞娱乐简介奥飞娱乐股份有限公司(以下简称“奥飞娱乐”)是中国目前最具实力和发展潜力的动漫及娱乐文化产业集团公司之一,以发展民族动漫文化产业,让快乐与梦想无处不在为使命,致力构筑“东方迪士尼”,营业包括内容创作、影视、游戏、媒体、消费品、主题业态等。

奥飞娱乐作为我国首家上市的动漫企业,如今已形成一个环环相扣、优势互补的产业链,是国内动漫行业中具有代表意义的企业。

二、奥飞娱乐财务分析(一)盈利能力趋势向好本文选取净利润率、销售毛利率、净资产收益率、成本费用利润率来衡量奥飞娱乐的盈利能力水平,并结合行业平均数据对比分析奥飞娱乐在2016—2019年间盈利能力的变化。

1.净利润率的比较。

奥飞娱乐2016—2019年净利润率分别为14.2%、1.88%、-59.57%和3.82%,前三年呈直线下降的趋势,而后有回升趋势。

与行业均值相比,奥飞娱乐三年间的净利润率均低于行业平均水平。

根据奥飞娱乐的财务报表可知,在2016—2018年,其净利润逐年下降,导致该公司净利润率下降的主要原因是公司应收账款余额的增长,导致计提的坏账准备和资产减值损失随之增加。

而公司在2019年业务架构体系调整,战略性调整玩具业务品类结构,采取人才激励政策及组织优化等多项变革,使公司业绩反转,净利润率有所回升,盈利能力有所提升。

2.销售毛利率的比较。

奥飞娱乐2016—2019年销售毛利率分别为48.06%、42.54%、40.14%和46.59%,前三年逐年下降,2019年有所提升。

根据奥飞娱乐的财务报表可知,其主营业务收入在2016—2017年存在迎来小幅度上涨,而在2018年,却大幅度下跌,营业成本变动较小,导致销售毛利率下降。

而在2019年,公司主动调整业务结构,销售毛利率较2018年有所回升。

3.净资产收益率的比较。

奥飞娱乐2016—2019年的净资产收益率分别为10.39%、1.89%、-41.59%和2.98%。

奥飞动漫研究报告奥飞动漫是中国最大的动漫公司之一,成立于2004年,总部位于北京。

经过多年的发展,奥飞动漫已经成为了国内最具影响力的动漫品牌之一,拥有众多知名的动漫IP和优秀的创作团队。

一、奥飞动漫的发展历程奥飞动漫成立之初主要从事动漫制作和发行业务,通过引进国外优秀的动漫作品和品牌,快速推动了国内动漫产业的发展。

后来,奥飞动漫逐渐开始进行自主创作,打造了一系列备受欢迎的动漫IP,包括《熊出没》、《猪猪侠》、《喜羊羊与灰太狼》等。

二、奥飞动漫的IP运作模式奥飞动漫在IP运作方面具有独特的模式,主要包括:1. 多平台运营:奥飞动漫将动漫IP延伸到电视、电影、游戏、玩具、演出等多个领域,通过跨媒体的运营,最大化地将IP的影响力扩大。

2. 小额多样的授权:奥飞动漫采取小额多样的授权方式,将IP授权给众多的合作方,包括电视台、游戏公司、玩具厂商等,从而实现多元化的盈利模式。

3.全球化布局:奥飞动漫在全球范围内进行布局,包括与国外公司的合作,以及开拓国外市场,使得奥飞动漫的IP影响力不断扩大。

三、奥飞动漫的市场地位奥飞动漫在国内动漫产业中具有较高的市场地位,公司所拥有的知名IP在国内广受欢迎。

同时,奥飞动漫也在国际市场上取得了一定的影响力,其作品不仅在中国大陆地区热播,还在全球范围内收获了一定数量的粉丝。

四、奥飞动漫的发展前景随着国内动漫市场的不断扩大,奥飞动漫将继续深化在动漫制作、IP开发、品牌传播等方面的布局。

除此之外,奥飞动漫还将进一步拓展海外市场,加强与国外公司的合作,提高国际影响力。

同时,奥飞动漫也将注重核心技术的研发,提升作品的质量,以满足不断增长的观众需求。

总之,奥飞动漫作为中国最大的动漫公司之一,凭借其多年的发展经验和优秀的创作团队,已经成为了国内动漫产业的领军企业之一。

在未来,奥飞动漫将继续在行业中发挥重要作用,为中国动漫的发展做出更大的贡献。

奥飞娱乐2022年财务分析综合报告一、实现利润分析2022年利润总额为负17,690.38万元,与2021年负45,830.9万元相比亏损有较大幅度减少,下降61.40%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

二、成本费用分析2022年营业成本为183,228.02万元,与2021年的195,003.91万元相比有所下降,下降6.04%。

2022年销售费用为33,309.9万元,与2021年的41,329.93万元相比有较大幅度下降,下降19.4%。

从销售费用占销售收入比例变化情况来看,2022年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2022年管理费用为40,411.19万元,与2021年的39,809.09万元相比有所增长,增长1.51%。

2022年管理费用占营业收入的比例为15.21%,与2021年的15.05%相比变化不大。

2022年财务费用为2,309.57万元,与2021年的7,457.8万元相比有较大幅度下降,下降69.03%。

三、资产结构分析2022年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2022年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,奥飞娱乐2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析奥飞娱乐2022年的营业利润率为-7.18%,总资产报酬率为-2.12%,净资产收益率为-5.32%,成本费用利润率为-6.38%。

企业实际投入到企业自身经营业务的资产为491,427.39万元,经营资产的收益率为-3.88%,而对外投资的收益率为-0.61%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均小于企业实际贷款利率,内外部资产的盈利能力均是不能令人接受的。

奥飞动漫盈利模式及其财务分析研究

动漫产业是一个高速发展的新兴文化创意产业,凭借其强大的创意设计力量和品牌版权价值日益融入国民经济大循环中,在推动文化创意产业发展和国民经济运行中发挥着愈发重要的作用。

我国动漫企业几经探索,已经逐渐意识到单纯追求动漫产品的质量和数量已经不能符合当今动漫产业发展的脚步,只有找到符合自身发展的盈利模式,才能在同行业中脱颖而出,实现长久的盈利。

动漫产业盈利模式有其特殊性,动漫产业不是靠作品的授权播放赚钱,而是通过动漫相关衍生品实现盈利,因而建立和完善一条合理的产业链就显得尤为重要。

近年来,我国动漫产业呈现出爆发式增长的态势,但完整的动漫产业链还没有建立起来,整个产业尚处于起步阶段。

美国和日本作为动漫产业大国,已经结合自身特点形成了成熟完善的产业链,为我国动漫产业发展带来了不少启示。

广东奥飞动漫文化股份有限公司是我国首家上市的动漫企业,经过数年发展,奥飞股份已经形成一个环环相扣、优势互补的产业链,是国内动漫行业中盈利模式非常具有代表意义的企业。

本文通过分析奥飞动漫盈利模式的得失并对其盈利模式进行财务评价,希望能提供一些政策建议帮助奥飞动漫及国内动漫行业建立盈利新模式。

本文首先阐述了选题背景、目的、文献综述和研究方法。

随后在结合国内外动漫产业盈利模式研究成果的基础上,论述动漫产业行业特征和盈利模式,并结合美日中三国动漫产业的现状及盈利模式,分析出我国动漫产业与美日动漫产业相比尚有哪些不足。

再从盈利模式构成要素的角度分析奥飞动漫盈利模式。

之后挑选2011-2015年年报财务数据,从财务分析角度对奥飞动漫的盈利模式做出评价,并将其与迪士尼做出比较。

最后探讨奥飞动漫盈利模式的前景及可改善之处,以及其对于我国整个动漫行业的借鉴意义,希望找出一条适合我国动漫产业的发展道路。