成本核算流程图[1]

- 格式:ppt

- 大小:378.00 KB

- 文档页数:13

成本操作流程、总论成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。

人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

1、根据生产方式确定成本核算的方法:分批法根据公司生产产品的性质,我们可以按照“批号”、批“次”的确定成本。

2、成本表格:2.1《BOM 表》,即生产工艺流程标准及材料用量标准。

这是实际生产成本分配标准的重要参考资料之一;2.2仓库材料进、出、存明细表:仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》的重要依据。

2.3员工工资明细表:2.4制造费用明细表:水电费3、成本报表与成本分析:3.1成本报表主表是《产品生产成本表》和《产品销售成本表》:附表3.2成本分析的一般分析方式主要是盈亏分析和保本点分析。

3.3深入的分析是品质成本分析和重点成本分析。

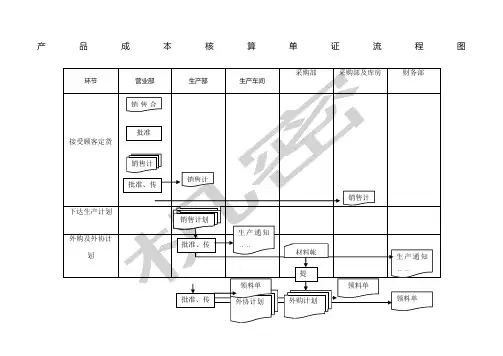

二、成本核算岗工作流程1、基本生产成本的归集检查制造费用、辅助生产成本是否结转完毕——→ 检查工资分配、原材料领用、产成品发放凭证是否已编制——→ 结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→ 传各车间成本核算员2、产品成本核算由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工学习参考时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

3、产成品入库(1)审核产成品明细账定期审核仓库产成品、自制材料账——→ 核对入库单数量与仓库管理员登记的明细账借方数一致——→ 取下入库单——→ 分车间分品种暂时保存(2)审核成本计算表检查车间成本核算员编制的成本表——→ 核对完工产品、半成品数量和入库单数量一致——→ 根据成本计算表及入库单编制记账凭证(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。

成本核算流程图本文档将介绍成本核算的流程图,旨在帮助读者了解成本核算的基本流程和关键步骤。

成本核算是企业管理中非常重要的一环,通过对各项成本进行准确核算和分析,能够帮助企业制定科学合理的成本控制和决策策略,提高企业的竞争力和盈利能力。

流程图下面是成本核算的流程图:graph TDA[收集成本数据] --> B[分类成本数据]B --> C[分配成本数据]C --> D[计算成本]D --> E[制定成本报表]E --> F[分析成本]流程详解1. 收集成本数据成本核算的第一步是收集各项成本数据。

这些成本数据可以分为直接成本和间接成本两类。

直接成本是与产品或服务直接相关的成本,比如原材料成本、直接人工成本等。

间接成本是不能直接与产品或服务相关联的成本,比如管理费用、销售费用等。

2. 分类成本数据收集到成本数据后,需要对其进行分类。

这一步的目的是将不同性质的成本进行归类,方便后续的成本分配和计算工作。

常见的成本分类包括制造成本、销售成本、管理成本等。

3. 分配成本数据分类完成后,需要将成本数据按照一定的分配基准分配到不同的成本对象上。

成本对象可以是产品、部门、工程等。

成本分配的目的是将间接成本合理地分配到各个成本对象上,以便更准确地计算每个成本对象的总成本。

4. 计算成本在完成成本数据的分配后,接下来需要计算每个成本对象的总成本。

这一步可以根据成本对象的特点和需求采用不同的计算方法,常见的计算方法有直接成本法、间接成本法和全成本法等。

5. 制定成本报表计算成本完成后,需要将成本数据整理成成本报表。

成本报表通常包括成本总额、成本构成、成本分析等内容。

制定成本报表的目的是向管理层和其他相关方提供成本信息,帮助他们了解成本状况和成本构成,从而做出更好的管理和决策。

6. 分析成本最后一步是对成本数据和成本报表进行分析。

通过对成本数据进行综合分析,可以发现成本控制的问题和改进的空间。

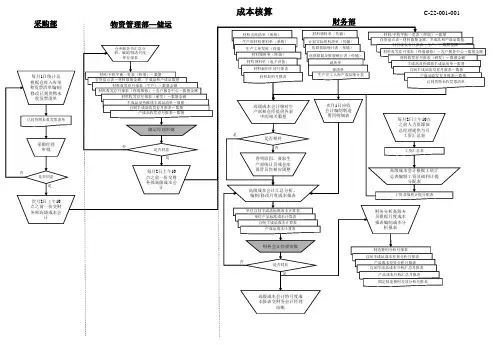

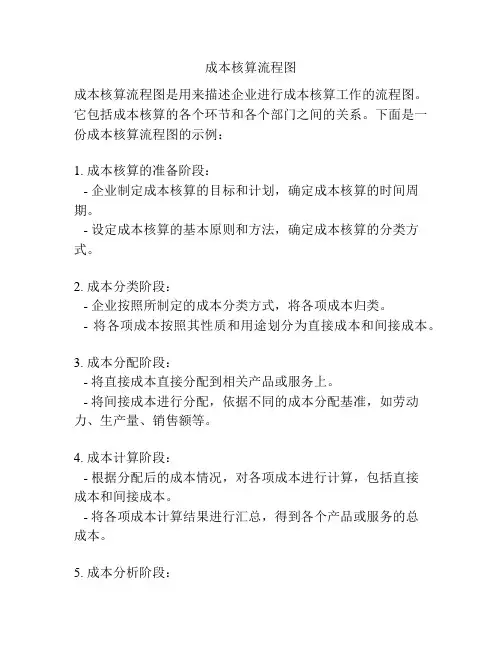

成本核算流程图成本核算流程图是用来描述企业进行成本核算工作的流程图。

它包括成本核算的各个环节和各个部门之间的关系。

下面是一份成本核算流程图的示例:1. 成本核算的准备阶段:- 企业制定成本核算的目标和计划,确定成本核算的时间周期。

- 设定成本核算的基本原则和方法,确定成本核算的分类方式。

2. 成本分类阶段:- 企业按照所制定的成本分类方式,将各项成本归类。

- 将各项成本按照其性质和用途划分为直接成本和间接成本。

3. 成本分配阶段:- 将直接成本直接分配到相关产品或服务上。

- 将间接成本进行分配,依据不同的成本分配基准,如劳动力、生产量、销售额等。

4. 成本计算阶段:- 根据分配后的成本情况,对各项成本进行计算,包括直接成本和间接成本。

- 将各项成本计算结果进行汇总,得到各个产品或服务的总成本。

5. 成本分析阶段:- 对各项成本进行比较和分析,找出成本的差异和原因。

- 进行成本效益分析,评价各个产品或服务的成本效益。

6. 成本控制阶段:- 根据成本分析的结果,制定成本控制的措施和目标。

- 实施成本控制的措施,监控成本的运行情况,及时调整成本控制的措施。

7. 成本报告阶段:- 编制成本报告,向企业管理层和其他相关部门提供成本信息。

- 提供成本报告的同时,说明成本分析的结果和成本控制的情况。

8. 成本核算的总结和改进阶段:- 对成本核算的结果进行总结和评价,提出改进和优化的建议。

- 根据总结和评价的结果,对成本核算的方法和流程进行改进和优化。

通过成本核算流程图,企业可以清晰地了解成本核算的各个环节和部门之间的关系,更好地组织和管理成本的运作。

成本核算流程图不仅有助于提高成本核算的效率和准确性,还有助于发现和解决成本管理中存在的问题,推动企业的持续发展和优化成本效益。