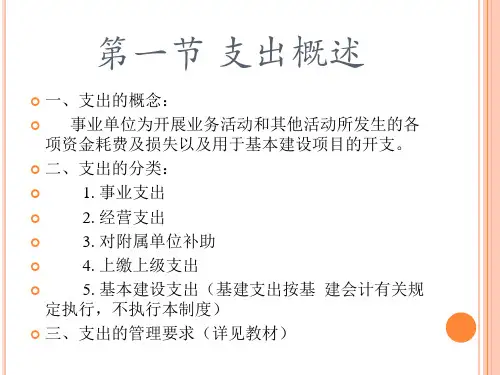

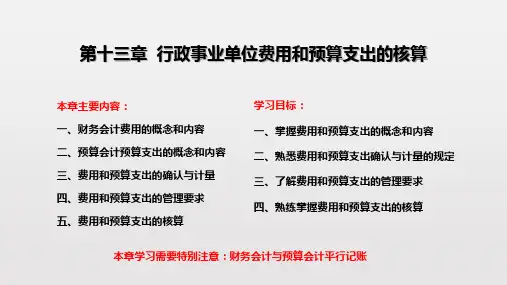

第13章 行政事业单位的费用和预算支出

- 格式:pptx

- 大小:4.92 MB

- 文档页数:137

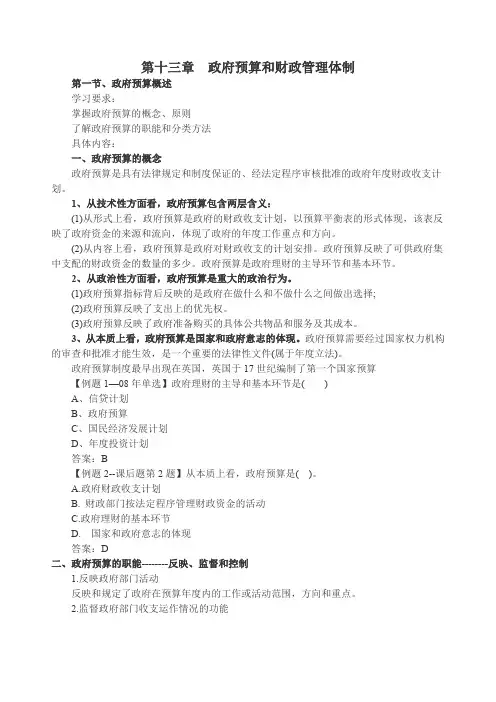

第十三章政府预算和财政管理体制第一节、政府预算概述学习要求:掌握政府预算的概念、原则了解政府预算的职能和分类方法具体内容:一、政府预算的概念政府预算是具有法律规定和制度保证的、经法定程序审核批准的政府年度财政收支计划。

1、从技术性方面看,政府预算包含两层含义:(1)从形式上看,政府预算是政府的财政收支计划,以预算平衡表的形式体现,该表反映了政府资金的来源和流向,体现了政府的年度工作重点和方向。

(2)从内容上看,政府预算是政府对财政收支的计划安排。

政府预算反映了可供政府集中支配的财政资金的数量的多少。

政府预算是政府理财的主导环节和基本环节。

2、从政治性方面看,政府预算是重大的政治行为。

(1)政府预算指标背后反映的是政府在做什么和不做什么之间做出选择;(2)政府预算反映了支出上的优先权。

(3)政府预算反映了政府准备购买的具体公共物品和服务及其成本。

3、从本质上看,政府预算是国家和政府意志的体现。

政府预算需要经过国家权力机构的审查和批准才能生效,是一个重要的法律性文件(属于年度立法)。

政府预算制度最早出现在英国,英国于17世纪编制了第一个国家预算【例题1—08年单选】政府理财的主导和基本环节是()A、信贷计划B、政府预算C、国民经济发展计划D、年度投资计划答案:B【例题2--课后题第2题】从本质上看,政府预算是()。

A.政府财政收支计划B. 财政部门按法定程序管理财政资金的活动C.政府理财的基本环节D.国家和政府意志的体现答案:D二、政府预算的职能--------反映、监督和控制1.反映政府部门活动反映和规定了政府在预算年度内的工作或活动范围,方向和重点。

2.监督政府部门收支运作情况的功能作为我国各级人民代表大会审议的重要文件,政府预算是人大代表和全体人民监督政府收支运作的途径和窗口。

3.控制政府部门支出的功能由各级人民代表大会审议、批准的政府预算,实质是对政府支出规模的一种法定授权。

只有在授权范围内的支出,才是合法和有效的。

《政府会计制度》中的费⽤和预算⽀出能分清楚吗?费⽤的概念:费⽤是指报告期内导致政府会计主体净资产减少的、含有服务潜⼒或者经济利益的经济资源的流出。

费⽤的确认计量:与费⽤相关的含有服务潜⼒或者经济利益的经济资源很可能流出政府会计主体含有服务潜⼒或者经济利益的经济资源流出会导致政府会计主体资产减少或在负债增加。

流出⾦额能够可靠计量。

预算⽀出的概念:是指政府会计主体在预算年度内依法取得并纳⼊预算管理的现⾦流出。

确认计量:收付实现制的计量⽅式,在实际⽀付时确认,以实际⽀付的⾦额计量会计要素不同《政府会计制度》中的费⽤是财务会计中的会计要素,⽽预算⽀出是预算会计中的会计要素核算原则不同它们的核算原则各不相同。

费⽤的核算是依据权责发⽣制的原则,⽽预算⽀出的核算是依据收付实现制的原则。

权责发⽣制:是指以取得收取款项的权利或⽀付款项的义务为标志来确定本期收⼊和废机油的会计核算基础就是说:不论是否⽀付,凡是当期已经已经发⽣的或应当负担的费⽤,都应算做当前费⽤收付实现制:是指以现⾦的实际收付为标志来确定本期收⼊和⽀出的会计核算基础。

就是说:只要是当前实际⽀付的,都当做当前的⽀出核算⼝径不同因为核算原则不同,因此费⽤和预算⽀出的核算⼝径会有所差异。

⽐如:购⼊货物或接受劳务的应交增值税,财务会计下计⼊费⽤的是不带增值税的⾦额,增值税计⼊“应交增值税”可抵扣。

⽽预算⽀出的事业⽀出记录的⾦额是包含应交增值税的,它以实际交付的⾦额为准,这样产⽣的差异是永久性的。

会计科⽬的明细核算要求不同预算会计中的预算⽀出科⽬明细核算侧重于资⾦来源类的归类核算,⽽财务会计中的费⽤类科⽬可以根据实际需要⾃⾏制定资⾦来源和功能分类的明细核算结构。

费⽤和预算⽀出科⽬的对应关系财务会计科⽬下“业务活动费⽤”“单位管理费⽤”对应预算会计下的“事业⽀出”,“经营费⽤”对应“经营⽀出”,“上缴上级费⽤”对应“上缴上级⽀出”,“对附属单位补助费⽤”对应“对附属单位补助⽀出”,“其他费⽤”和“资产处置费⽤”对应“其他⽀出”,费⽤和⽀出类对应有⼀些特别的地⽅:财务会计下有在“所得税费⽤”,在预算会计下是没有相应的⽀出对应,它是和结余类科⽬“⾮财政拨款结余”科⽬对应,预算会计下“投资⽀出”对应资产类科⽬“短期投资”、“长期股权投资”“长期债权投资”,“债务还本⽀出”对应“短期借款”和 “长期借款”从同级财政获得的资⾦收⼊在实际收到的时候都会确认为“财政拨款预算收⼊”和“财政拨款收⼊”,财政和预算核算的内容和范围相同。

行政事业单位政府会计费用与支出核算要点(一)业务活动费用与单位管理费用1.“业务活动费用”和“单位管理费用”科目的核算范围分别是什么?解答:按照《政府会计制度》规定,“业务活动费用”科目核算单位为实现其职能目标、依法履职或开展专业业务活动及其辅助活动所发生的各项费用。

“单位管理费用”科目核算事业单位本级行政及后勤管理部门开展管理活动发生的各项费用,包括单位行政及后勤管理部门发生的人员经费、公用经费、资产折旧(摊销)等费用,以及由单位统一负担的离退休人员经费、工会经费、诉讼费、中介费等。

按照上述规定,行政单位不使用“单位管理费用”科目,其为实现其职能目标、依法履职发生的各项费用均计入“业务活动费用”科目。

事业单位应当同时使用“业务活动费用”和“单位管理费用”科目,其业务部门开展专业业务活动及其辅助活动发生的各项费用计入“业务活动费用”科目,其本级行政及后勤管理部门发生的各项费用以及由单位统一负担的费用计入“单位管理费用”科目。

事业单位应当按照《政府会计制度》的规定,结合本单位实际,确定本单位业务活动费用和单位管理费用划分的具体会计政策。

2.基本支出列“单位管理费用”,项目支出列“业务活动费用”,这样处理是否正确吗?解答:不能这样简单区分,应该按照“单位管理费用”和“业务活动费用”的核算范围区分(范围定义见上一问),例如单位物业费用是项目支出,但属于单位管理费用核算范围。

3.事业单位的工资需要分为管理人员和业务人员分别核算吗?解答:应当区分,建议将开展专业业务活动机器辅助活动的各业务部门发生的工资记入“业务活动费用”,本级行政及后勤管理部门发生的工资以及由单位统一负担的工资记入“单位管理费用”。

4.某学校人员配备紧张,所有人员包括财务人员均从事教学工作,如何区分人员分别记入“业务活动费用”和“单位管理费用”?解答:建议可按照主要从事的工作业务活动,以及单位对应岗位设置是专业技术岗还是管理岗来划分。

5.事业单位可否不区分“业务活动费用”和“单位管理费用”?解答:财政部2019年发布了《事业单位成本核算基本指引》,事业单位应当按照政府会计准则制度分别设置“业务活动费用”和“单位管理费用”,做好费用的划分和归集,为未来成本核算打好基础。