武钢股份与太钢不锈财报对比分析

- 格式:ppt

- 大小:4.93 MB

- 文档页数:60

第1篇一、报告概述本报告旨在对当前我国各大钢厂的财务状况进行综合分析,包括盈利能力、偿债能力、运营能力和发展能力等方面。

通过对各钢厂财务数据的梳理和分析,旨在为投资者、企业决策者以及行业分析师提供有价值的信息。

二、盈利能力分析盈利能力是衡量企业财务状况的重要指标之一,以下是对各大钢厂盈利能力的分析:1. 营业收入分析近年来,我国钢厂营业收入普遍呈现增长趋势,但增速有所放缓。

这主要得益于我国经济的持续增长和钢铁行业的复苏。

然而,受国内外市场需求变化、原材料价格波动等因素影响,部分钢厂营业收入增速放缓。

2. 毛利率分析从毛利率来看,我国钢厂毛利率普遍较低,且近年来呈下降趋势。

这主要由于原材料价格波动较大,导致成本上升。

在市场竞争激烈的情况下,钢厂为了保持市场份额,不得不降低产品价格,从而降低了毛利率。

3. 净利率分析与毛利率相似,我国钢厂净利率也呈下降趋势。

这表明,在营业收入增长的同时,钢厂的盈利能力并未得到有效提升。

部分钢厂甚至出现了亏损现象。

三、偿债能力分析偿债能力是企业财务状况的另一个重要方面,以下是对各大钢厂偿债能力的分析:1. 流动比率分析流动比率是衡量企业短期偿债能力的重要指标。

从我国钢厂的流动比率来看,大部分钢厂的流动比率处于合理水平,但仍有个别钢厂流动比率较低,存在一定的短期偿债风险。

2. 速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标。

从我国钢厂的速动比率来看,大部分钢厂的速动比率处于合理水平,但仍有部分钢厂速动比率较低,存在一定的短期偿债风险。

3. 资产负债率分析资产负债率是衡量企业长期偿债能力的重要指标。

从我国钢厂的资产负债率来看,大部分钢厂的资产负债率处于合理水平,但仍有部分钢厂资产负债率较高,存在一定的长期偿债风险。

四、运营能力分析运营能力是企业生产经营活动的重要体现,以下是对各大钢厂运营能力的分析:1. 存货周转率分析存货周转率是衡量企业存货管理效率的重要指标。

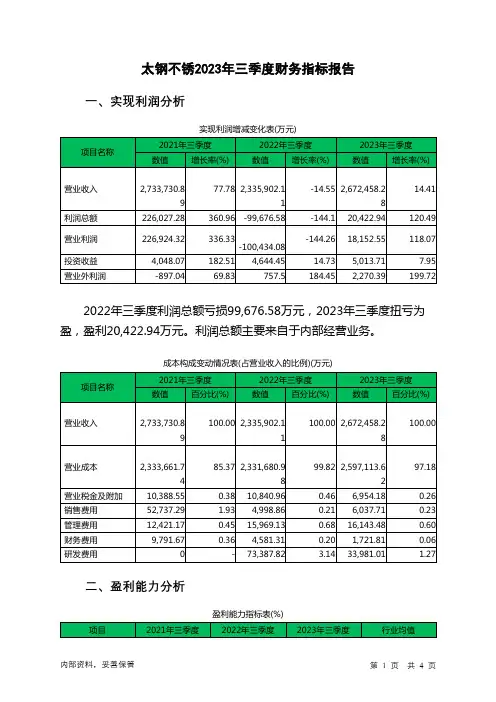

太钢不锈2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年三季度利润总额亏损99,676.58万元,2023年三季度扭亏为盈,盈利20,422.94万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业毛利率(%) 14.25 -0.28 2.56 8.81营业利润率(%) 8.3 -4.3 0.68 2.37成本费用利润率9.34 -4.08 0.77 1.94(%)总资产报酬率(%) 13.03 -4.18 1.55 1.84净资产收益率(%) 21.48 -10.89 2.09 1.94 太钢不锈2023年三季度的营业利润率为0.68%,总资产报酬率为1.55%,净资产收益率为2.09%,成本费用利润率为0.77%。

企业实际投入到企业自身经营业务的资产为6,699,989.19万元,经营资产的收益率为1.08%,而对外投资的收益率为7.50%。

2022年三季度营业利润亏损100,434.08万元,2023年三季度扭亏为盈,盈利18,152.55万元。

以下项目的变动使营业利润增加:其他收益增加1,923.52万元,投资收益增加369.27万元,信用减值损失增加230.4万元,研发费用减少39,406.81万元,营业税金及附加减少3,886.79万元,财务费用减少2,859.51万元,共计增加48,676.3万元;以下项目的变动使营业利润减少:资产处置收益减少1.1万元,营业成本增加265,432.64万元,销售费用增加1,038.85万元,管理费用增加174.34万元,共计减少266,646.92万元。

各项科目变化引起营业利润增加118,586.63万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为0.91,与2022年三季度的0.86相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为2,105,559.35万元,与2022年三季度的2,556,139.95万元相比有较大幅度下降,下降17.63%。

![太钢不锈[000825]2019年2季度财务分析报告-原点参数](https://uimg.taocdn.com/4df3ff53941ea76e58fa04b0.webp)

太钢不锈[000825]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况太钢不锈2019年2季度末资产总额为68,970,100,347.32元,其中流动资产为20,697,617,829.33元,占总资产比例为30.01%;非流动资产为48,272,482,517.99元,占总资产比例为69.99%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,太钢不锈2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为42.83%,38.31%和16.73%。

太钢不锈整体上市的绩效研究近年来,中国钢铁行业快速发展,太钢不锈成为其中一颗璀璨的明星。

太钢不锈公司作为中国最大的不锈钢生产商和供应商,以其出色的产品质量和卓越的管理层面,成功地在股票市场上实现了整体上市。

本文旨在研究太钢不锈整体上市后的绩效,并讨论其影响因素及对公司的战略决策带来的启示。

太钢不锈在整体上市后,其绩效表现强劲。

首先,整体上市有助于太钢不锈进一步扩大规模和增加市场份额。

通过股权融资,公司获得了更多资金用于技术改进和设备升级,从而提高了生产效率和产品竞争力。

其次,整体上市提高了太钢不锈的知名度和声誉,增强了投资者和消费者对公司的信心。

投资者对公司的肯定和认可,进一步提升了公司的市值,为未来的发展提供了更大的空间。

另外,公司在整合上下游产业链方面也取得了显著的成果。

太钢不锈通过整体上市,更加注重加强与上游原材料供应商和下游终端市场的合作,实现了产业链的优化配置,从而提高了盈利能力和市场竞争力。

太钢不锈整体上市的成功绩效受多种因素影响。

首先,良好的市场环境和行业竞争力是成功上市的基础。

在中国经济长期稳定发展的背景下,不锈钢市场需求日益增长,太钢不锈凭借其卓越的产品质量和技术实力成功占据了市场份额。

其次,公司自身的管理体系和团队能力对整体上市的成功起到了关键作用。

太钢不锈在公司治理和财务管理方面建立了完善的制度和流程,提高了公司的透明度和可持续性。

同时,公司高效的团队协作和优秀的管理团队为整体上市提供了坚实的基础。

太钢不锈整体上市的成功给其他企业带来了宝贵的启示。

首先,要注重产品质量和技术创新。

太钢不锈凭借其在不锈钢领域的技术优势和产品质量,成功吸引了投资者和消费者的注意。

企业应该加大研发投入,提升产品质量和技术水平,以增强市场竞争力。

其次,要重视公司治理和财务管理。

建立健全的公司治理机制,保障投资者和股东权益,提高公司的透明度和可持续性。

同时,要建立高效的团队协作和优秀的管理团队,为企业的发展提供坚实的支撑。

第1篇一、引言宝武钢铁集团有限公司(以下简称“宝武钢铁”或“公司”)是中国最大的钢铁企业之一,也是全球最大的钢铁生产企业之一。

本文旨在通过对宝武钢铁的财务报表进行分析,评估其财务状况、经营成果和现金流量,为投资者、管理层和利益相关者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析宝武钢铁的资产主要由流动资产、非流动资产和无形资产构成。

流动资产主要包括现金及现金等价物、应收账款、存货等;非流动资产主要包括固定资产、无形资产等。

近年来,宝武钢铁的流动资产占比逐渐下降,而非流动资产占比逐渐上升。

这表明公司正在加大长期投资,为未来的发展奠定基础。

2. 负债结构分析宝武钢铁的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等;非流动负债主要包括长期借款、长期应付款等。

近年来,宝武钢铁的流动负债占比逐渐下降,而非流动负债占比逐渐上升。

这表明公司正在优化负债结构,降低短期偿债压力。

3. 所有者权益分析宝武钢铁的所有者权益主要由股本、资本公积、盈余公积和未分配利润构成。

近年来,宝武钢铁的所有者权益规模不断扩大,表明公司盈利能力较强,为股东创造了良好的回报。

(二)利润表分析1. 营业收入分析宝武钢铁的营业收入主要来源于钢铁产品的销售。

近年来,公司营业收入波动较大,这与钢铁行业的需求变化密切相关。

2. 营业成本分析宝武钢铁的营业成本主要包括原材料成本、制造费用等。

近年来,原材料价格波动较大,对公司的营业成本造成一定影响。

3. 毛利率分析宝武钢铁的毛利率波动较大,主要受原材料价格和市场竞争等因素影响。

4. 净利率分析宝武钢铁的净利率近年来有所下降,主要受原材料价格上涨、市场竞争加剧等因素影响。

(三)现金流量表分析1. 经营活动现金流量分析宝武钢铁的经营活动现金流量波动较大,主要受销售回款和采购支付等因素影响。

2. 投资活动现金流量分析宝武钢铁的投资活动现金流量主要来自长期资产投资,表明公司在加大长期投资力度。

(财务报表管理)武钢财务报表分析财务报表分析武汉钢铁股份有限公司财务报表分析一、企业概述1、基本概况:武汉钢铁股份有限公司坐落在“九省通衢”的武汉市东部,是由武汉钢铁(集团)公司控股的、国内排名第三大钢铁上市公司。

目前,公司总资产达300多亿元,下辖烧结厂、炼铁厂、一炼钢厂、二炼钢厂、三炼钢厂、大型厂、轧板厂、热轧厂、冷轧厂、硅钢厂、棒材厂、质检中心等12个单位,员工16995人。

武钢股份拥有当今世界先进水平的炼铁、炼钢、轧钢等完整的钢铁生产工艺流程,钢材产品共计7大类、500多个品种。

主要产品有冷轧薄板、冷轧硅钢、热轧板卷、中厚板、大型材、高速线材、棒材等,商品材总生产能力1000万吨,其中80%为市场俏销的各类板材。

目前,公司先后有1OO多项产品获全国、省、部优质产品证书,硅钢产品获中国名牌、中国钢铁行业最具影响力品牌称号,重轨、板材获湖北省名牌称号,39项钢材产品获冶金行业“金杯奖”,产品实物质量达国际先进水平产量比为64.07%。

随着我国钢铁行业生产规模的不断扩张,国内冶炼精煤的供应日趋紧张,公司通过对平煤集团的投资,将加强对上游煤炭资源的影响力,制约钢铁生产的紧俏资源煤炭今后有望得到较大程度的缓解,对保障钢铁主业生产具有积极作用。

上市以来,公司主营业务突出,利润稳步增长,连续保持了中国上市公司5O强和综合经济效益前2O名的地位,成为沪深十大上市公司之一。

武钢股份坚持科学发展观,大力倡导以人为本的企业文化,强化管理创新,先后荣获全国质量管理奖、全国实施用户满意工程先进单位、中央企业工委厂务公开先进单位、全国模范职工之家等荣誉称号。

目前,公司正高起点地规划未来发展。

随着三硅钢、三热轧等在建项目的即将投产,武钢股份将继续巩固国内硅钢品种最齐全、规模最大的首席供应商地位,同时将结束我国轿车用板及家电用板,特别是高档轿车面板长期依赖进口的被动局面,大大优化产品结构,进一步提升公司核心竞争力。

2、武钢大事记:1999年武钢股份在上海证券交易所挂牌上市。

内容目录一、宝武入主,打造不锈钢全产业链旗舰平台 (4)1.1 “亿吨宝武”新成员,产能目标三年翻两番 (5)二、“量”增:不锈钢行业稳健,有望成为40%市占龙头 (7)2.1 不锈钢行业集中度高,供需稳定 (7)2.2 未来50%市占率的不锈钢龙头 (10)三、“利”升:新型一体化工艺带来的潜在盈利提升 (11)四、普钢受益行业盈利边际改善 (14)4.1 2021年钢铁行业盈利边际改善 (14)4.2 公司品种钢产品有望显著受益 (15)五、盈利预测&投资建议 (16)图表目录图表1:公司粗钢产量连续多年保持小幅增长(万吨) (4)图表2:公司不锈钢产量维持稳定(万吨) (4)图表3:公司营业收入占比结构 (4)图表4:公司毛利占比结构 (4)图表5:公司近年主营产品毛利率情况 (5)图表6:中国宝武联合重组太钢集团进程 (5)图表7:并入宝武后公司股权结构 (6)图表8:太钢集团“十四五”目标 (6)图表9:宝武系不锈钢产能梳理 (7)图表10:200系、300系与400系主要性能比较 (7)图表11:国内不锈钢各系近年产量统计(万吨) (8)图表12:200系、300系、400系产量占比 (8)图表13:不锈钢下游消费需求占比 (8)图表14:不锈钢下游具体应用 (8)图表15:国内不锈钢产量统计 (9)图表16:我国近年不锈钢表观消费量情况 (9)图表17:全球不锈钢产量统计 (9)图表18:全球各主要地区不锈钢产量占比 (9)图表19:太钢集团“十四五”目标 (10)图表20:不锈钢新增产能统计 (10)图表21:公司不锈钢品种拆分 (11)图表22:太钢(或集团)潜在市占率 (11)图表23:二步法流程图 (11)图表24:二步法、三步法工艺对比 (12)图表25:太钢不锈钢生产工艺流程 (12)图表26:新型一体化法流程图 (13)图表27:新型一体化法流程图 (13)图表28:公司不锈钢冶炼车间概述 (13)图表29:钢铁供需平衡表 (14)图表30:2021年度钢价、盈利预测 (14)图表31:普钢分类及主要用途 (15)图表32:公司控股股东太钢集团具备三个铁矿具体信息 (16)图表33:公司控股股东太钢集团下属涉及煤炭、镍、铬的子公司 (16)图表34:盈利预测 (16)图表35:可比公司比较 (17)图表36:不锈钢期货结算价(元/吨) (18)一、宝武入主,打造不锈钢全产业链旗舰平台主业不锈钢+普钢双轮驱动。