长期负债及其他负债-长期应付款审计程序表

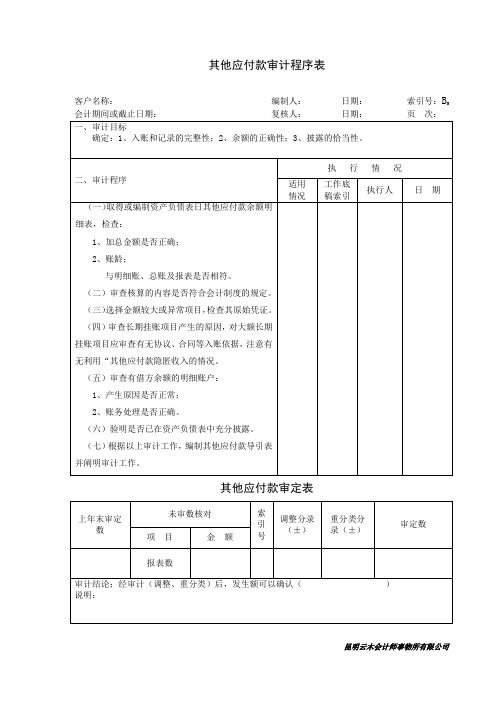

- 格式:doc

- 大小:20.00 KB

- 文档页数:1

被审计单位: 项目: 长期应付款 编制: 日期:长期应付款实质性程序索引号:FM财务报表截止日/期间: 复核:日期:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存权利 计价 列完整性在和义务 和分摊 报A 资产负债表中记录的长期应付款是存在的。

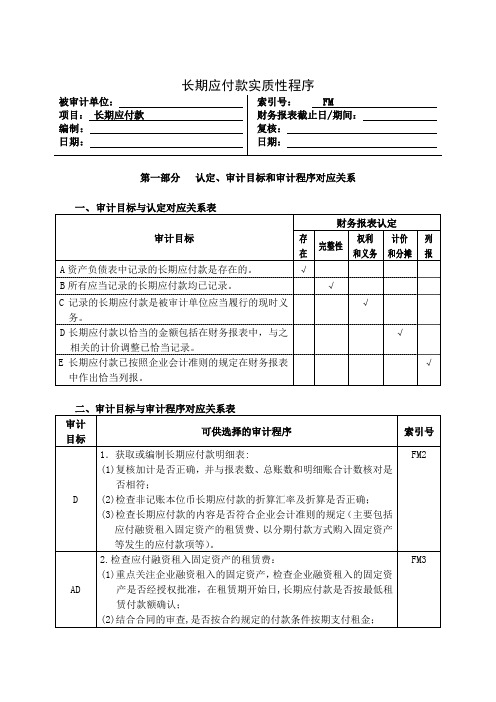

√B 所有应当记录的长期应付款均已记录。

√C 记录的长期应付款是被审计单位应当履行的现时义√务。

D 长期应付款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 长期应付款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序1.获取或编制长期应付款明细表:(1)复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符;D (2)检查非记账本位币长期应付款的折算汇率及折算是否正确;(3)检查长期应付款的内容是否符合企业会计准则的规定(主要包括应付融资租入固定资产的租赁费、以分期付款方式购入固定资产等发生的应付款项等)。

2.检查应付融资租入固定资产的租赁费:(1)重点关注企业融资租入的固定资产,检查企业融资租入的固定资AD产是否经授权批准,在租赁期开始日,长期应付款是否按最低租赁付款额确认;(2)结合合同的审查,是否按合约规定的付款条件按期支付租金;索引号 FM2FM3审计 目标 ADB ACD D ADE可供选择的审计程序索引号(3)检查会计处理是否正确。

3.检查以分期付款方式购入固定资产等发生的应付款项:FM3(1)检查购入超过信用条件延期支付价款、实质上具有融资性质的资产,长期应付款是否按应支付的金额确认;(2)结合合同的审查,是否按合约规定的付款条件按期支付价款;(3)检查会计处理是否正确。

4.检查未确认融资费用。

重新计算实际利率,并与被审计单位的所计算确定的实际利率进行比较,检查被审计单位是否按照实际 略利率分摊未确认融资费用,分摊是否正确,相应的会计处理是否正确等。

(负债管理)负债类程序表短期借款审计程序表被审计单位名称编制人及日期索引号B3被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号1 2 3 4 获取按债权人名称填列的应付帐款明细表,复核加计数,且和明细帐、总帐、报表核对。

实施函证程序,核实债务真实性。

未发函或未收到回函的,择其重点,抽查有关原始凭证根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:应付工资审计程序表应付福利费审计程序表被审计单位名称编制人及日期索引号B6被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号1 2 3 获取或编制应付福利费明细表,复核加计正确,且和明细帐、总帐、报表数核对是否相符。

检查年度内应付福利费计提标准(提取比例、基数)是否符合有关规定,计提金额是否准确,会计处理是否正确。

根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:应付股利审计程序表被审计单位名称编制人及日期索引号B7 被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号1234获取资产负债表日按投资者名称排列的应付股利明细表,且和明细帐、总帐、报表数核对相符。

审阅且收集企业协议、合同、章程、股东大会决议、董事会纪要中有关利润分配的规定,审查利润分配标准和发放方式是否符合规定且经法定程序批准。

检查余额的真实性,必要时请企业出具专项说明根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:应交税金审计程序表被审计单位名称编制人及日期索引号B8被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号12345获取应交税金明细表,复核加计数,且和明细账、总账、报表数核对相符。

查阅被审计单位纳税登记表、纳税鉴定或纳税通知,以及由税务部门批准的征免、减税的批准文件,了解被审计单位适用的税种、税率、附加税以及征、免减税的范围和期限,确认本期被审计单位应纳税项的内容。