2010新版票据主要特点

- 格式:doc

- 大小:27.50 KB

- 文档页数:2

票据的特点及其功能是什么票据的特点及其功能是什么票据是依据法律按照规定形式制成的并显示有支付金钱义务的凭证。

下面是店铺给大家整理的票据的特点及功能,希望能帮到大家!票据的特点(一)票据的要式性票据的外观是有严格的要求的,票据上必须记载,记载哪些内容,记载的部位是哪里都是法定的,不允许当事人进行改变。

(二)票据的文义性所谓文义性就是票据上的记载是用来确定当事人之间权利义务关系的凭据,如果记载与事实不符,也要以记载为准。

(三)票据的无因性这里所说的无因性,不是说票据的出票没有原因,而是不问原因。

《中华人民共和国票据法》第10条规定,票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

(四)票据的设权性票据的设权性是指,票据的做成并不能证明任何关系,当交易双方决定用票据了结交易的时候,一方做成票据后,创设了票据的权利义务关系。

当票据背后的关系发生纠纷的时候,票据关系不受影响。

(五)票据是流通证券流通性是票据最本质的特征,票据贵在流通,票据法上的所有涉及都为了流通。

随着票据的流通,在票据上签章的人负连带责任。

票据的功能1.支付功能。

2.汇兑功能。

指一国货币所具有的购买外国货币的能力。

3.信用功能。

即票据当事人可以凭借自己的信誉,将未来才能获得的金钱作为现在的金钱来使用。

4.结算功能。

即债务抵消功能。

5.融资功能。

即融通资金或调度资金。

票据的.融资功能是通过票据的贴现,转贴现和再贴现实现的。

6流通作用。

指票据的转让无需通知其债务人,只要票据要式具备就可交付或背书转让票据权利。

我国票据的起源与发展我国票据的起源可以追溯到古代。

我国在唐代出现了一种名为“飞钱”的票券;学者们多认为“飞钱”是我国现代汇票的起源。

唐宪宗(公元806年—820年)时期,各地茶商交易,往来频繁,但交通不便,携带款项困难。

为方便起见,创制了飞钱。

商人在京城长安(今西安)把现金支付给地方(各道)驻京的进奏院及各军各使等机关,或者在各地方设有联号的富商,由他们发给半联票券,另半联票券则及时送往有关的院、号,持券的商人到目的地时,凭半联票券与地方的有关院、号进行“合券”,然后支取现金。

推广应用2010版票据,防范票据欺诈风险1票据是企业支付和融资的重要工具,是商业银行提供支付结算服务、调整资产结构、实现利润的核心业务之一,是中央银行实施货币信贷政策、加强宏观调控的重要方式。

2010年,我国支付体系继续保持安全平稳运行,全国各类支付清算系统共处理支付业务117亿笔,金额约1680万亿元,同比分别增长32.4%和39%。

2010年,全年全国共发生票据业务8.97亿笔,金额284万亿元,笔数与去年基本持平,金额小幅增长。

其中,支票业务8.7亿笔,金额261万亿元,笔均29.9万元;银行汇票业务679万笔,金额4万亿元,笔均58.9万元;商业汇票937万笔,金额10.8万亿元,笔均115.8万元;银行本票786万笔,金额8.6万亿元,笔均109.5万元。

从以上数据可以看出票据业务的部分特点:一是票据笔数少、金额大,与银行卡的笔数大、金额小形成鲜明对比;二是票据业务以支票为主,并主要用于企事业单位日常支付;三是商业汇票兼具支付和融资功能,对缓解中小企业融资难题、提高直接融资比例发挥了积极作用。

一、票据凭证改版的必要性为促进票据的使用和流通,保障票据的安全,贯彻落实《中华人民共和国票据法》,中国人民银行于1996年统一了票据印制标准,统一了票据的格式、联次、颜色、规格和防伪措施。

票据印制标准的统一对提升票据整体形象、保障票据流通性、防范票据风险起到了积极作用。

1本文原载于2011年2月6日《金融时报》,收录时略有删节。

自1996年起,票据凭证经历了3次改版,但主要改动是票据凭证要素和格式,票据凭证的印制标准和防伪技术调整较少。

犯罪分子伪造、变造、“克隆”票据进行诈骗的案件时有发生,一定程度上损害了票据的声誉。

同时,我们还应看到票据欺诈风险所隐含的更深层次的危害。

社会公众对非现金支付结算的信心来源于支付工具本身及其使用过程中的便利性和安全性。

如果票据本身容易被伪造、变造,票据的声望和信誉就会受到影响,欺诈风险就会加大,各类经济主体对票据的接受程度就会受到怀疑,由此将造成各方对货币转移机制和支付体系信心的不足。

《2010版银行票据防伪技术与鉴别方法》

一、票据鉴别(防伪设计及技术研究角度原理介绍防伪要点)

1、油墨防伪技术;

2、印刷防伪技术;

3、纸张防伪技术;

4、暗记介绍。

三、2010版银行票据号码综合防伪介绍。

1、四种工艺;

2、两种油墨;

3、两种字体;

4、双色底纹;

5、无色荧光花团防伪;

6、号码信息防伪。

四、承兑出票密押备注运用技巧。

1、保证票据到期解付百分之百安全;

2、保证接受我行票据企业资金安全;

3、保证贴现行和转帖行贴行票据安全。

五、票据物理防伪与信息防伪介绍。

六、变造票据案例介绍及主要防伪防范措施:

1、金额处底纹“汇票汉字和huipiao拼音防伪”

2、大写金额处可溶性荧光水线墨;

3、水印位置随机分布;

4、出票日期及到期日底纹防伪;

5、梅兰竹菊主体图案底;

6、蓝绿双色底纹;

7、下八位票号渗透性油墨;

8、号码处无色荧光花团;

9、无色荧光主体图案。

七、案例分析-伪造票据变造票据案例分析与防范技巧。

1、案例一:100万变900万;

2、案例二:5张500万挂失4张案例(出票人开具5张除票

号不一样的银承后,将4张挂失票变造成没有挂失票据的

案例介绍)。

3、案例三:金额挖补案例介绍;

4、案例四:票号涂改案例介绍;

5、2010版银行票据主要案例介绍。

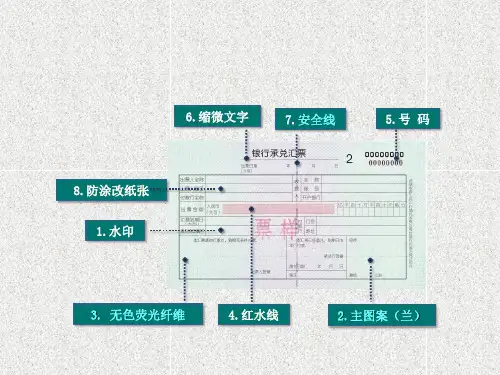

中国人民银行关于启用 2010版银行票据凭证的通知银发[2010]299号中国人民银行上海总部,各分行、营业管理部,各省会(首府) 城市中心支行, 副省级城市中心支行; 国家开发银行, 各政策性银行、 国有商业银行、股份制商业银行,中国邮政储蓄银行;城市商业银行 资金清算中心:为提高票据凭证的防伪性能,保证票据的流通和安全使用,中国 人民银行决定启用 2010 版银行票据凭证(以下简称新版票据),现将 有关事项通知如下:一、关于新版票据凭证调整的防伪工艺现金支票、转账支票、汇票、非清分机本票纸张使用新型专用水 印纸;清分机支票、清分机本票纸张使用新型专用清分机纸;汇票、 非清分机本票纸张中增加安全线;所有纸张中增加新型荧光纤维;所 有票据凭证均采用双色底纹印刷。

二、关于新版票据凭证印制标准的调整(一)票据号码。

所有票据的号码调整为 16 位,分上下两排。

上排 8 位数字所赋信息相对固定,其中前 3 位为银行机构代码(见附 件 1),第 4 位为预留号(暂定为 0),第 5、6 位为省别地区代码(采 用全国行政区划代码前两位,见附件 2),第 7 位为票据种类(1 为现 金支票,2 为转账支票,3 为清分机支票,4 为银行汇票,5 为银行承 兑汇票,6 为商业承兑汇票,7 为非清分机本票,8 为清分机本票), 第 8 位为印制识别码;第二排 8 位数字为流水号,仍采用现有的渗透 性油墨印刷。

(二)支票。

统一支票底纹颜色,不再按行别分色;现金支票的 主题图案为梅花,转账支票、清分机支票主题图案为竹;支票号码前 不再冠地名;现金支票上的“现金支票”字样改为黑色印刷。

(三)汇票。

统一汇票(含华东三省一市银行汇票)底纹颜色,银 行汇票、银行承兑汇票不再按行别分色;汇票主题图案为兰花;银行 汇票号码前一律不再冠地名;银行承兑汇票左上角不再加印各行行 徽;取消银行汇票、银行承兑汇票左上角无色荧光暗记。

(四)本票。

2010新版票据主要特点

自2011年3月1日起一律使用新版票据凭证,停止签发旧版银行票据凭证。

2011年3月1日前签发的旧版票据,仍可继续流通使用。

二、新版票据凭证的主要特点

(一)防伪工艺的调整。

现金支票、转账支票、汇票、非清分机本票纸张使用新型专用水印纸;清分机支票、清分机本票纸张使用新型专用清分机纸;所有纸张中增加了新型荧光纤维;汇票、非清分机本票纸张中增加了安全线;所有票据凭证均采用双色底纹印刷。

(二)印制标准的调整。

1.票据号码。

所有票据的号码调整为16位,分上下两排。

使用支付密码器编制密码的支票,仍以票据号码后8位流水号作为编码要素。

2.支票。

统一支票底纹颜色,不再按行别分色;现金支票的主题图案为梅花,转账支票、清分机支票主题图案为竹;支票号码前不再冠地名;现金支票上的“现金支票”字样改为黑色印刷。

3.汇票。

统一汇票(含华东三省一市银行汇票)底纹颜色,银行汇票、银行承兑汇票不再按行别分色;汇票主题图案为兰花;银行汇票号码前一律不再冠地名;银行承兑汇票

左上角不再加印各银行行徽;取消银行汇票、银行承兑汇票左上角无色荧光暗记。

4.本票。

本票主题图案为菊花;行名前不再加印统一徽记;号码前不再冠地名。

5.所有票据小写金额栏分隔线由实线改为虚线。

(三)凭证格式、要素内容的调整。

1.支票。

取消小写金额栏下方支付密码框,调整为密码和行号填写栏(现金支票只有密码栏);将“本支票付款期限十天”调整为“付款期限自出票之日起十天”;存根联“附加信息”栏由三栏缩减为两栏,相应扩大收款人填写栏;背面缩小附加信息栏,背书栏由一栏调整为两栏;“附加信息”栏对应的背面位置加印温馨提示“根据《中华人民共和国票据法》等法律法规的规定,签发空头支票由中国人民银行处以票面金额5%但不低于1000元的罚款”。

2.汇票。

取消银行汇票收款人账号;小写金额栏增加亿元位;将左上角“付款期限壹个月”调整为“提示付款期限自出票之日起壹个月”,并移置票据左边款处;印制企业名称改印在票据背面左边款;银行承兑汇票票面右下框增加密押栏。

3.本票。

增加小写金额栏;将左上角“付款期限贰个月”调整为“提示付款期限自出票之日起贰个月”,并移置票据左边款处;印制企业名称改在票据背面左边款;金额栏右下方增加密押栏和行号填写栏。