新版票据相关知识及换版

- 格式:ppt

- 大小:3.48 MB

- 文档页数:20

合格票据知识点归纳总结一、票据的基本概念1. 票据的定义:票据是由付款人向收款人发出的,要求收款人或其指定人按照票据上的特定金额支付款项的书面凭证。

2. 票据的特点:票据是一种信用工具,具有流通性和强制执行力。

票据具有金额确定、权利明确、期限明确、流通性强、强制执行力等特点。

二、票据的种类1. 汇票:是指债务人向债权人开出的以债务人或第三人为付款人,在规定的时间内支付一定金额给收款人的票据。

2. 本票:是指债务人向债权人开出的以债务人自己为付款人,在规定的时间内支付一定金额给收款人的票据。

3. 支票:是开票人以银行存款为基础开出的支付指示,由银行按照指示支付一定金额给收款人的票据。

4. 票据转让:持票人可以将其所持票据的权利转让给他人,转让的方式可以是背书、让与或抵押等形式。

三、票据的要素1. 出票人:是指开出票据的债权人,需写出票据并签名。

2. 收款人:是指持票人要求支付的对象,即收款的人。

3. 付款人:是指根据票据的要求进行支付的对象,即付款的人。

4. 金额:票据规定的应付款项金额。

5. 期限:票据规定的支付期限,包括付款期限和付款地点。

6. 背书人:持票人可以在票据背面签名转让票据权利的人。

四、票据的功能1. 流通媒介:票据可以在买卖商品和服务时代替货币进行支付。

2. 支付手段:票据可以作为支付手段进行支付,是商业支付的一种重要方式。

3. 融资工具:票据可以作为融资工具被银行和企业应用,进行短期融资。

4. 结算工具:票据可以作为结算工具,用于结算贸易、服务等支付。

五、票据的使用1. 签发票据:债权人可以向债务人发出票据,要求债务人在规定的期限内支付一定金额。

2. 背书票据:持票人可以将持有的票据权利转让给他人,形式可以是背书、让与或抵押等。

3. 提示支付票据:持票人可以要求付款人按照票据的要求进行支付。

4. 背书拒付:在票据到期未支付时,持票人可以通过背书拒付通知付款人,追索票据款项。

六、票据的背书1. 背书定义:票据持有人在票据的背面签名转让票据权利的行为。

票据基础必学知识点

- 票据的定义和特点:票据是指具有一定格式和要件的书面凭证,用以证明权利和债务关系的一种货币性凭证。

票据具有“交付即付款”的特点,即持票人在票据到期时可以向出票人或承兑人要求支付票面金额。

- 票据的种类:常见的票据种类包括汇票、本票、支票、债券等。

汇票是出票人向受票人指示付款的书面凭证,本票是出票人亲自向指定的受款人承诺支付一定金额的票据,支票则是银行为持票人事先收取相应款项并用支票形式证明的票据,债券是企业或政府发行的长期债务凭证。

- 票据的要素:票据包括出票人、收款人(受票人),票据金额(票面金额),票据号码,出票日期,付款期限等要素。

其中,票面金额是票据的基本要素,也即票据上所载明的应支付金额。

- 票据的流转和背书:票据的流转是指票据在不同持票人之间转移所有权的过程,通常通过票据的转让和背书实现。

持票人可以将票据进行转让,即将票据的所有权转交给他人,也可以通过背书将票据的权利转让给他人。

- 票据的付款和承兑:当票据到期时,出票人需要向持票人支付票面金额。

对于需要经过承兑过程的票据,承兑人在票据到期时才需要支付票据金额。

承兑是指承兑人在票据上签署承兑字样,承诺在到期日支付该票款项的行为。

- 票据的保证和追索:当票据在流转过程中出现问题时,持票人可以对有担保人的票据进行担保追索。

保证人是指为票据的承兑人或背书

人提供有担保责任的人,对票据持有人的权益进行保障。

追索是指持票人要求在票据遭到拒付、付款人不能履行支付义务等情况下,权利人要求其他责任人进行划付等行为。

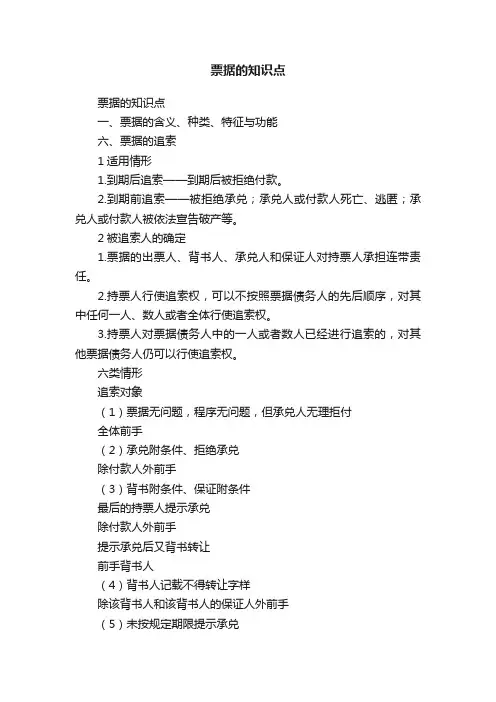

票据的知识点票据的知识点一、票据的含义、种类、特征与功能六、票据的追索1适用情形1.到期后追索——到期后被拒绝付款。

2.到期前追索——被拒绝承兑;承兑人或付款人死亡、逃匿;承兑人或付款人被依法宣告破产等。

2被追索人的确定1.票据的出票人、背书人、承兑人和保证人对持票人承担连带责任。

2.持票人行使追索权,可以不按照票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。

3.持票人对票据债务人中的一人或者数人已经进行追索的,对其他票据债务人仍可以行使追索权。

六类情形追索对象(1)票据无问题,程序无问题,但承兑人无理拒付全体前手(2)承兑附条件、拒绝承兑除付款人外前手(3)背书附条件、保证附条件最后的持票人提示承兑除付款人外前手提示承兑后又背书转让前手背书人(4)背书人记载不得转让字样除该背书人和该背书人的保证人外前手(5)未按规定期限提示承兑(6)未按规定期限提示付款支票、本票、银行汇票出票人商业汇票承兑人、出票人3追索内容(1)持票人的追索内容(1)被拒绝付款的汇票金额;(2)汇票金额从到期日或者提示付款日起至清偿日止,按照中国人民银行规定的利率计算的利息;(3)取得有关拒绝证明和发出通知书的费用。

【注意】追索金额不包括持票人的“间接损失”。

(2)被追索人的再追索内容(1)已经清偿的全部金额;(2)再发生的利息;(3)发出通知书的费用。

4行使追索权(1)取得证明持票人行使追索权,应当提供被拒绝承兑或者拒绝付款的证明,持票人不能出示拒绝证明的丧失对其前手的追索权。

(2)通知期限得到证明之日起3日内。

(3)未通知责任未按照规定期限通知,“仍可以行使追索权”,但应当赔偿因为迟延通知而给被追索人造成的损失,赔偿金额以汇票金额为限。

5清偿效力被追索人依照规定清偿债务后,其责任解除,与持票人享有同一权利。

七、银行汇票银行汇票是出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

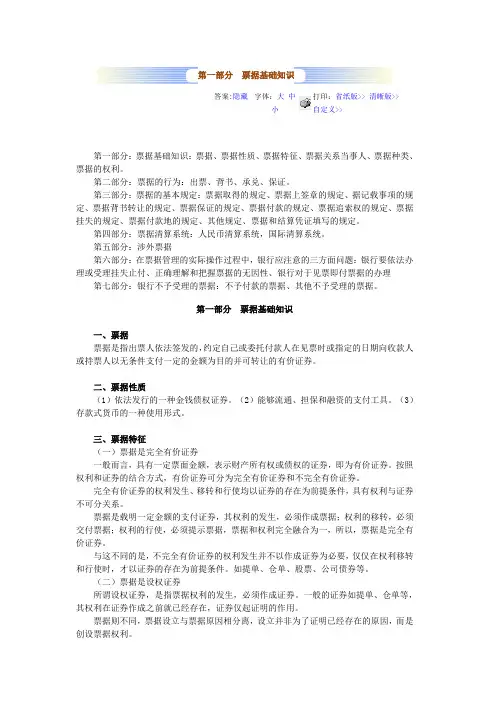

第一部分票据基础知识答案:隐藏字体:大中小打印:省纸版>> 清晰版>> 自定义>>第一部分:票据基础知识:票据、票据性质、票据特征、票据关系当事人、票据种类、票据的权利。

第二部分:票据的行为:出票、背书、承兑、保证。

第三部分:票据的基本规定:票据取得的规定、票据上签章的规定、据记载事项的规定、票据背书转让的规定、票据保证的规定、票据付款的规定、票据追索权的规定、票据挂失的规定、票据付款地的规定、其他规定、票据和结算凭证填写的规定。

第四部分:票据清算系统:人民币清算系统,国际清算系统。

第五部分:涉外票据第六部分:在票据管理的实际操作过程中,银行应注意的三方面问题:银行要依法办理或受理挂失止付、正确理解和把握票据的无因性、银行对于见票即付票据的办理第七部分:银行不予受理的票据:不予付款的票据、其他不予受理的票据。

第一部分票据基础知识一、票据票据是指出票人依法签发的,约定自己或委托付款人在见票时或指定的日期向收款人或持票人以无条件支付一定的金额为目的并可转让的有价证券。

二、票据性质(1)依法发行的一种金钱债权证券。

(2)能够流通、担保和融资的支付工具。

(3)存款式货币的一种使用形式。

三、票据特征(一)票据是完全有价证券一般而言,具有一定票面金额,表示财产所有权或债权的证券,即为有价证券。

按照权利和证券的结合方式,有价证券可分为完全有价证券和不完全有价证券。

完全有价证券的权利发生、移转和行使均以证券的存在为前提条件,具有权利与证券不可分关系。

票据是载明一定金额的支付证券,其权利的发生,必须作成票据;权利的移转,必须交付票据;权利的行使,必须提示票据,票据和权利完全融合为一,所以,票据是完全有价证券。

与这不同的是,不完全有价证券的权利发生并不以作成证券为必要,仅仅在权利移转和行使时,才以证券的存在为前提条件。

如提单、仓单、股票、公司债券等。

(二)票据是设权证券所谓设权证券,是指票据权利的发生,必须作成证券。