最新财务报表格式模板excel模板最新

- 格式:xls

- 大小:148.50 KB

- 文档页数:2

财务报表模板以下是一个财务报表的模板,包括利润表、资产负债表和现金流量表。

利润表模板:项目金额-----------------------------------营业收入-销售收入-其他收入营业成本-原材料成本-人工成本-其他成本毛利润营业费用-销售费用-行政费用-财务费用-研发费用-其他费用利润总额所得税净利润资产负债表模板:资产金额负债和所有者权益金额-----------------------------------------------流动资产-现金及现金等价物-应收账款-存货-其他流动资产非流动资产-长期投资-固定资产-无形资产-其他非流动资产总资产-----------------------------------------------流动负债-应付账款-短期负债-其他流动负债非流动负债-长期负债-其他非流动负债所有者权益-股本-资本公积-盈余公积-留存收益-其他所有者权益总负债和所有者权益----------------------------------------------- 现金流量表模板:项目金额----------------------------------------------- 经营活动现金流量-销售收入-购买商品及劳务支付-支付给员工的工资-支付的税费-支付的利息-支付的其他经营性支出投资活动现金流量-购买固定资产-购买长期投资-支付其他投资支出筹资活动现金流量-借款-发行股票-偿还借款-支付利息及股息现金净增减额现金期初余额现金期末余额以上是一个财务报表的模板,你可以根据自己的具体情况填写相应的金额和项目。

表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》。

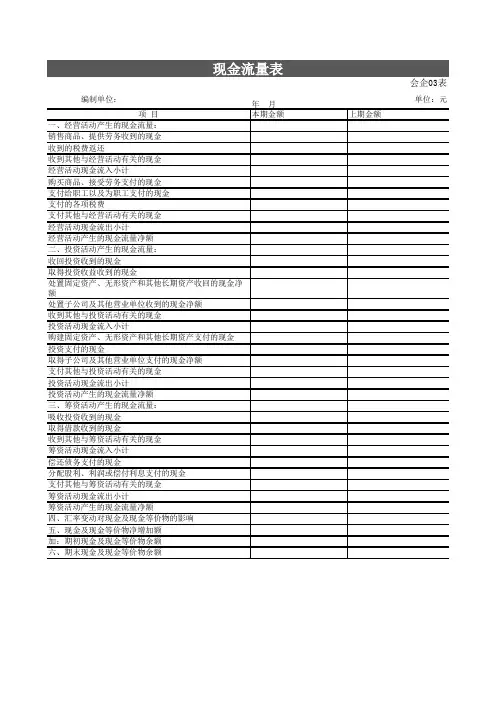

财会年企03表

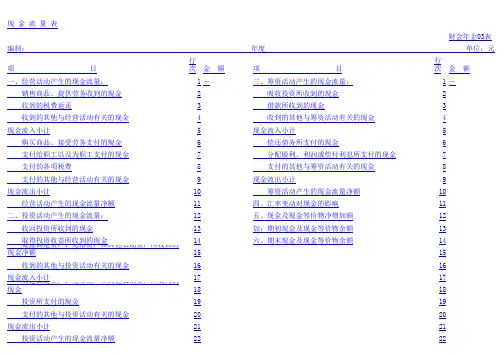

项 目行次金 额项 目行次金 额一、经营活动产生的现金流量:1-三、筹资活动产生的现金流量:1- 销售商品、提供劳务收到的现金2 吸收投资所收到的现金2 收到的税费返还

3 借款所收到的现金

3 收到的其他与经营活动有关的现金

4 收到的其他与筹资活动有关的现金4现金流入小计

5现金流入小计

5 购买商品、接受劳务支付的现金

6 偿还债务所支付的现金

6 支付给职工以及为职工支付的现金

7 分配股利、利润或偿付利息所支付的现金7 支付的各项税费

8 支付的其他与筹资活动有关的现金8 支付的其他与经营活动有关的现金9现金流出小计

9现金流出小计

10 筹资活动产生的现金流量净额10 经营活动产生的现金流量净额11四、汇率变动对现金的影响11二、投资活动产生的现金流量:12五、现金及现金等价物净增加额12 收回投资所收到的现金13加:期初现金及现金等价物余额13 取得投资收益所收到的现金14六、期末现金及现金等价物余额

14 处置固定资产、无形资产和其他长期资产所收回的现金净15

15 收到的其他与投资活动有关的现金1616现金流入小计1717 购建固定资产、无形资产和其他长期资产所支付的现金18

18 投资所支付的现金

1919 支付的其他与投资活动有关的现金2020现金流出小计

2121 投资活动产生的现金流量净额

22

22

现 金 流 量 表

编制: 年度 单位:元。

最新财务报表模板(全)一、资产负债表模板1. 资产部分(1)流动资产:现金及现金等价物、应收账款、存货、预付账款等;(2)非流动资产:长期投资、固定资产、无形资产、递延所得税资产等。

2. 负债及所有者权益部分(1)流动负债:短期借款、应付账款、预收账款、应付职工薪酬等;(2)非流动负债:长期借款、长期应付款、递延所得税负债等;(3)所有者权益:实收资本、资本公积、盈余公积、未分配利润等。

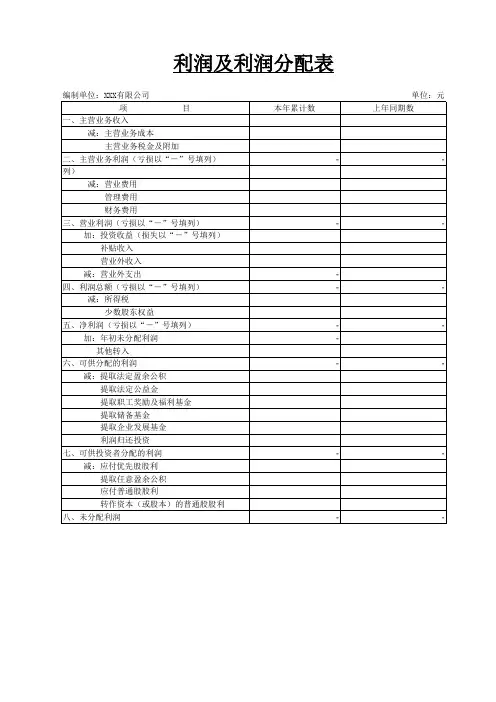

二、利润表模板1. 营业收入:主营业务收入、其他业务收入;2. 营业成本:主营业务成本、其他业务成本;3. 营业利润:营业收入营业成本营业税金及附加销售费用管理费用财务费用;4. 利润总额:营业利润 + 投资收益 + 营业外收入营业外支出;5. 净利润:利润总额所得税费用。

三、现金流量表模板1. 经营活动产生的现金流量:(1)销售商品、提供劳务收到的现金;(2)购买商品、接受劳务支付的现金;(3)支付给职工以及为职工支付的现金;(4)支付的各项税费;(5)经营活动产生的现金流量净额。

2. 投资活动产生的现金流量:(1)收回投资收到的现金;(2)取得投资收益收到的现金;(3)处置固定资产、无形资产和其他长期资产收回的现金净额;(4)投资支付的现金;(5)投资活动产生的现金流量净额。

3. 筹资活动产生的现金流量:(1)吸收投资收到的现金;(2)取得借款收到的现金;(3)偿还债务支付的现金;(4)分配股利、利润或偿付利息支付的现金;(5)筹资活动产生的现金流量净额。

四、附注模板1. 主要会计政策(1)会计准则:本报表遵循的是《企业会计准则》;(2)会计年度:采用公历年度,即每年的1月1日至12月31日;(3)货币资金:采用人民币为记账本位币;(4)计价和分摊:存货采用先进先出法,固定资产采用年限平均法计提折旧。

2. 重大会计估计变更(1)坏账准备的计提比例;(2)固定资产折旧年限及残值率的调整;(3)无形资产摊销年限的调整。

现金流量表会企03表 编制单位:单位:元项 目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额补充资料项 目本期金额上期金额1.将净利润调节为经营活动现金流量:净利润加:资产减值准备固定资产折旧、油气资产折耗、生产性生物资产折旧无形资产摊销长期待摊费用摊销处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)固定资产报废损失(收益以“-”号填列)公允价值变动损失(收益以“-”号填列)财务费用(收益以“-”号填列)投资损失(收益以“-”号填列)递延所得税资产减少(增加以“-”号填列)递延所得税负债增加(减少以“-”号填列)存货的减少(增加以“-”号填列)经营性应收项目的减少(增加以“-”号填列)经营性应付项目的增加(减少以“-”号填列)其他经营活动产生的现金流量净额2.不涉及现金收支的重大投资和筹资活动:债务转为资本一年内到期的可转换公司债券融资租入固定资产3.现金及现金等价物净变动情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额。

最新财务报表模板(全)一、资产负债表资产负债表是反映企业在一定日期财务状况的报表,分为资产、负债和所有者权益三个部分。

1. 资产流动资产:包括现金、银行存款、应收账款、存货等。

非流动资产:包括固定资产、无形资产、长期投资等。

2. 负债流动负债:包括短期借款、应付账款、预收账款等。

非流动负债:包括长期借款、应付债券、长期应付款等。

3. 所有者权益实收资本:包括股东投入的资本。

资本公积:包括股本溢价、其他资本公积等。

盈余公积:包括法定盈余公积、任意盈余公积等。

未分配利润:包括历年累积的未分配利润。

二、利润表利润表是反映企业在一定会计期间经营成果的报表,分为营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用、营业利润、利润总额和净利润等部分。

三、现金流量表现金流量表是反映企业在一定会计期间现金及现金等价物流入和流出的报表,分为经营活动、投资活动和筹资活动三个部分。

四、所有者权益变动表所有者权益变动表是反映企业在一定会计期间所有者权益变动情况的报表,包括实收资本、资本公积、盈余公积、未分配利润等项目的期初余额、本期变动金额和期末余额。

五、附注附注是对财务报表的补充说明,包括对报表项目的详细解释、会计政策和会计估计的说明、或有事项和承诺事项的说明等。

请确保提供的信息真实有效,以免影响财务报表的准确性。

请根据会计准则和公司内部管理规定编制财务报表。

最新财务报表模板(全)一、资产负债表资产负债表是反映企业在一定日期财务状况的报表,分为资产、负债和所有者权益三个部分。

1. 资产流动资产:包括现金、银行存款、应收账款、存货等。

这些资产可以在一年内变现或耗用,用于企业的日常经营活动。

非流动资产:包括固定资产、无形资产、长期投资等。

这些资产的使用寿命超过一年,通常用于企业的长期经营活动。

2. 负债流动负债:包括短期借款、应付账款、预收账款等。

这些负债需要在一年内偿还,用于企业的短期资金周转。

非流动负债:包括长期借款、应付债券、长期应付款等。