资产评估学完整--第一章--导论

- 格式:ppt

- 大小:493.00 KB

- 文档页数:61

资产评估学教程(第七版)习题答案人大版资产评估学教程(第7版)第一章导论本章无需改写。

第二章资产评估的程序与基本方法本章无需改写。

第三章机器设备评估1.机器设备评估的基本流程1)c(2)b(3)b(4)b(5)a(6)b(7)b(8)a(9)b(10)c(11)d(12)b(13)a(14)d(15)c2.机器设备评估的评估方法1)cd(2)cde(3)bc(4)acd(5)abe(6)abcde(7)ace(8)abcd(9)abc(10)abd(11)bc(12)cde3.机器设备评估的实例分析1)评估重置成本、加权投资年限、实体性贬值率和实体性贬值重置成本 = 100 × 150% ÷ 110% + 5 × 150% ÷ 125% + 2 ×150% ÷ 130% = 144.67万元加权投资年限 = 10 × 136.36 ÷ 144.67 + 5 × 6 ÷ 144.67 + 2 ×2.3 ÷ 144.67 = 9.66年实体性贬值率 = 9.66 ÷ (9.66 + 6) = 61.69%实体性贬值 = 重置成本 ×实体性贬值率 = 144.67 × 61.69% = 89.25万元5-4)× = 元被评估装置的年净超额运营成本 = × (1-25%) = 9000元被评估装置的年净超额运营成本在剩余使用年限内折现,求和得到功能性贬值额。

本章无需删除明显有问题的段落。

运用收益法评估II型机组的过程及其结果第一步,估算年净收益年净收益=年收入-年运营成本-年折旧费用1000-300-50=650(万元)第二步,估算资本化率资本化率=10%/(1-10%)=11.11%第三步,估算资产价值资产价值=年净收益/资本化率=650/0.1111=5850(万元)关于房地产评估,最终的评估结果应以市场重置方式(询价法)的结果为主,因为这种方法更接近于客观事实,而价格指数法的评估精度可能会受到影响。

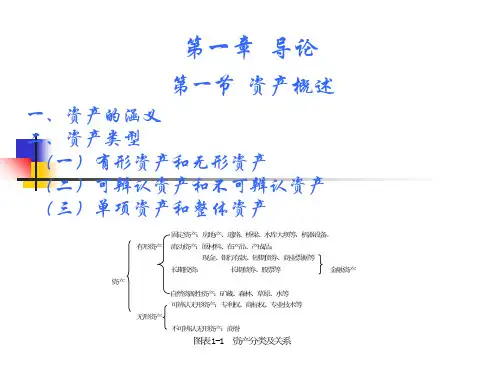

第一章导论一、学习目的和要求1、掌握资产的概念,辩识资产的类型。

2、理解资产评估的概念,阐明资产评估的特点。

3、理解资产评估与会计计价的区别。

4、分析资产评估目的和资产评估价值类型之间的关系。

4、理解并学会运用资产评估原则。

5、理解并分析资产评估目的和资产评估假设之间的关系。

6、掌握资产评估标准。

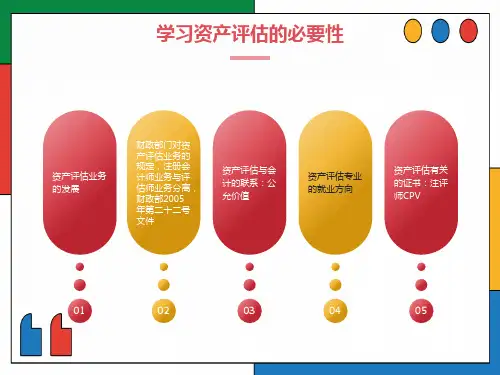

二、背景资料1、资产评估的发展概况资产评估作为一种有组织、有理论指导的社会经济活动应该是从20世纪40年代开始。

到了20世纪80年代以后,世界各国的资产评估活动开始趋于规范化和国际化。

在我国,现代意义上的资产评估活动是在改革开放和建设社会主义市场经济的过程中兴起的,它从维护国有资产、加强国有资产管理起步,逐步将评估对象扩展到各类所有制性质的资产。

为了适应资产评估这一行业建立和发展的需要,使资产评估工作有法可依、有章可循,伴随着资产评估业的发展,国家制定了一系列资产评估法规和规章制度。

早在1989年,原国家国有资产管理局颁发《在国有资产产权变动时必须资产评估的若干暂行规定》,标志着中国资产评估业发展伊始即纳入法制轨道。

1990年国家国有资产管理局批准组建了资产评估中心,负责全国的国有资产评估工作。

1991年11月,国务院颁布了国务院第91号令《国有资产评估管理办法》。

明确规定了全国资产评估管理的政府职能部门是国有资产管理部门,从事资产评估业务的机构必须取得国有资产管理部门授予的资产评估资格证书,同时规定了被评估资产的管理范围、评估遵循的程序、评估方法及法律责任。

标志着我国的资产评估制度基本建立。

1992年7月,国家国有资产管理局根据国务院91号令的授权,制定颁发了《〈国有资产评估管理办法〉施行细则》,施行细则对资产评估的基本原则、资产评估的组织管理、资产评估原则和程序、资产评估方法标准、资产评估的法律责任等做出了具体规定,使国务院91号令具有可操作性。

1993年12月成立中国资产评估协会,标志着中国资产评估行业已逐步从政府直接管理向行业自律性管理过渡。

资产评估学教程(第7版)练习题答案第一章导论1、略2、(1)c (2)c (3)c (4)d (5) d (6)d (7)a (8)d (9)b (10)b (11)d(12)c(13)d(14)d(15)c3、(1)bcd (2)bc (3)ae(4)abcde (5)abe (6)ab第二章资产评估的程序与基本方法1、略2、(1)b (2)a (3)d (4)b (5)b (6)a (7)c (8)c (9)c (10)b (11)c (12)d (13)d (14)d (15)b (16)c (17)a(18)a(19)d 3、(1)abc (2)abcd (3)bc (4)ab (5)abe (6)be (7)ac4、略5、(1)[(1.5-1.2)×10000×12×(1-25%)] ×[1-1/(1+10%)5]/10% = 102352(元)(2)150×110÷105=157.14万元(157.14-15)×4÷15=41.90万元157.14-41.9-15=100.24万元第三章机器设备评估1、(1)c (2)b (3)b (4)b (5)a (6)b (7)b(8)a (9)b (10)c (11)d (12)b (13)a (14)d (15)c 2、(1)cd (2)cde (3)bc (4)acd (5)abe (6)abcde (7)ace (8)abcd (9)abc (10)abd (11)bc (12)cde 3、(1)1)估算重置成本重置成本=100×150%÷110%+5×150%÷125%+2×150%÷130%=144.67(万元)2)估算加权投资年限加权投资年限=10×136.36÷144.67 + 5×6÷144.67 + 2×2.3÷144.67=9.66年3)估算实体性贬值率实体性贬值率=9.66÷(9.66+6)=61.69%4)估算实体性贬值实体性贬值=重置成本×实体性贬值率=144.67×61.69%=89.25(万元) 5)功能性贬值估算第一步,计算被评估装置的年超额运营成本(5-4)×12000=12000(元)第二步,计算被评估装置的年净超额运营成本12000×(1-25%)=9000(元)第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额9000×(P/A,10%,6)=9000×4.3553=3.92万元6)求资产价值待评估资产的价值=重置成本-实体性贬值-功能性贬值=144.67-89.25-3.92=51.5(万元)(2)1)估算重置成本重置成本=100×120%÷105%+10×120%÷115%=124.72(万元)2)估算加权投资年限加权投资年限=4×114.29÷124.72 + 1×10.43÷124.72=3.75年3)估算实际已使用年限实际已使用年限=3.75×60%=2.25年4)估算实体性贬值率实体性贬值率=2.25÷(2.25+6)=27.27%5)估算实体性贬值实体性贬值=重置成本×实体性贬值率=124.72×27.27%=34.01(万元) 6)估算功能性贬值(这里表现为功能性增值)第一步,计算被评估设备的年超额运营成本1000×12=12000(元)第二步,计算被评估设备的年净超额运营成本12000×(1-25%)=9000(元)第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额9000×(P/A,10%,6)=9000×4.3553=3.92万元7)估算经济性贬值率经济性贬值率=[1-(80%)X] ×100%=[1-(80%)0.7] ×100%=27.3%8)估算经济性贬值经济性贬值=(重置成本-实体性贬值-功能性贬值) ×经济性贬值率=(124.72-34.01+3.92)×27.3%=25.83(万元)9)求资产价值待评估资产的价值=重置成本-实体性贬值-功能性贬值-经济性贬值=124.72-34.01+3.92-25.83 =68.8(万元)(3)1)运用市场重置方式(询价法)评估工型机组的过程及其结果重置成本=100×(1+25%)=125(万元)实体有形损耗率=5×60%/[(5×60%)+7]×100%=3/10×100%=30%评估值=125×(1-30%)=87.5(万元)2)运用价格指数法评估I型机组的过程及其结果重置成本=150×(1+2%)(1+1%)(1-1%)(1+2%)=156.04(万元)实体有形损耗率=3/(3+7)×100%=30%功能性贬值=4×(1-25%)(P/A,10%,7)=3×4.8684=14.61万元评估值=156.04×(1-30%)-14.61=94.62(万元)3)关于评估最终结果的意见及理由:最终评估结果应以运用市场重置方式(询价法)的评估结果为准或为主(此结果的权重超过51%即算为主)。