税收筹划(计)第7章 个人所得税的税收筹划

- 格式:ppt

- 大小:3.84 MB

- 文档页数:51

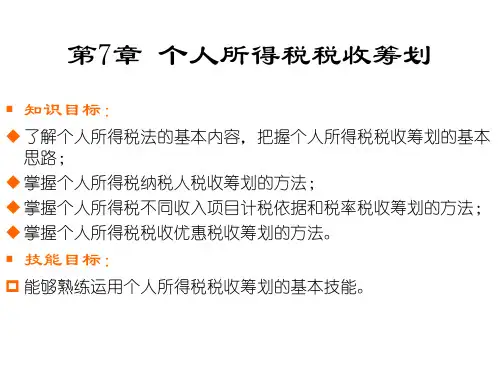

第七章个人所得税的税收筹划一 教学目的与要求● 掌握个人所得税的各种税收筹划方法。

● 重点是掌握从纳税人身份、征税范围、计税依 据、税收优惠等角度进行筹划。

个人所得税的税收筹划个人所得税的基本法律规定; 个人所得税筹划思路; 个人所得税纳税人的税收筹划; 个人所得税计税依据的税收筹划; 个人所得税税收优惠政策的筹划;二 教学内容个人所得税,是对个人(自然人)取得的各项应税所得征收的税。

个人所得税的税收筹划 良税一、个人所得税法的纳税人法律界定 第一节 个人所得税基本法律规定 个人所得税的纳税人,包括中国公民、在中国有所得的外籍人员和香港、澳门和台湾同胞。

自2000年1月1日起,个人独资企业和合伙企业投资者也是个人所得税的纳税人。

依据居住时间和住所两个标准,个人所得税的纳税义务人包括: 1.居民纳税人,无限纳税义务。

就其来源于中国境内和境外的所得,在中国缴纳个人所得税。

确定标准:在中国境内有住所,或者无住 所而在中国境内居住满1年的个人。

涉及到:有住所;境内居住满1年;临时离境三个概念。

2.非居民纳税人,不符合居民纳税义务人判定标准的义务人,承担有限纳税义务,就源于中国境内所得,向中国政府缴纳个人所得税。

第一节 个人所得税基本法律规定例题7-1: 如果你在某大型集团工作,为开拓海外市场,公司派你到美国设立办事处,任职期二年。

赴美前,依据公安机关关于户籍管理的规定,你到户籍管理部门办理了户口注销手续。

驻美期间,公司驻美办事处每月支付你补助金折合人民币20000元,境内公司仍按月支付工资5000元。

在美期间,你兼任某美国培训机构中文教学工作,月收入折合人民币8000元。

那么,你在国外期间应该怎样纳税? 居民纳税人!!! 承担无限纳税义务。

第一节 个人所得税基本法律规定《个人所得税实施细则》,补充了对居民/非居民纳税人的确定标准: ①临时离境,在计算在中国的居住天数时不扣减; ②在中国境内无住所但居住满1年而不超过5年度个人,经主管税务机关批准,可以非居民纳税人的身份就其源于境内所得纳税——居民纳税人非居民纳税; ③居住超过5年的,从第6年起作为居民纳税人缴纳个人所得税; ④非居民纳税人一个纳税年度内在境内居住连续或累计不超过90天地,其源于境内的但由境外雇主负担的所得部分,免缴个人所得税。