煤炭行业研究报告:华泰联合-煤炭行业:数据周报 北方港口动力煤综合价格继续微幅上涨-120424

- 格式:pdf

- 大小:593.79 KB

- 文档页数:10

煤炭行业研究报告:港口动力煤价格继续下行

动力煤:本周动力煤价格继续下跌,秦皇岛5500大卡动力煤最新平仓价611元/吨,较上周下跌13元/吨,环渤海动力煤最新报价594元/吨,较上周下跌1元/吨,连续7周下跌;库存方面,截至12月30日,秦皇岛煤炭库存713万吨,较上周减少31.5万吨,仍处于高位,六大电厂库存1117.5万吨,较上周减少37.4万吨,库存可用天数15.59天,也基本处于合理水平;产地方面,山西晋北地区动力煤价格小幅下跌,降幅在5-10元/吨左右,在煤炭价格处于下行通道、旺季已经过半、今年春节早于往年的背景下,电厂采购的积极性并不高,预计港口价格仍有下行空间。

炼焦煤:本周优质主焦煤价格继续保持平稳,截至12月30日,京唐港山西产主焦煤库提价1750元/吨,较上周持平;国际焦煤价格则连续4周下跌,澳大利亚主焦煤最新到岸价226美元/吨,较上周下降19美元/吨,累计下跌74美元/吨。

截至受环保限产、煤矿复产及前期补库的累积效应,下游钢厂、焦化厂焦煤库存继续回升,截至12月30日,国内样本钢厂及焦化厂焦煤库存885万吨,较上周增加12.6万吨,较低点累计回升204万吨,国内大中型钢厂的焦煤库存也回升至13天,另外,从下游来看,焦炭价格继续下跌,天津港一级冶金焦最新平仓价2190元/吨,较上周下降60元/吨。

随着库存回升,下游采购的节奏继续放缓,炼焦煤价格面临下行压力。

投资策略

从基本面来看,动力煤价格继续承压下行,优质主焦煤价格继续保持平稳,但配焦煤价格和国际炼焦煤价格已然出现松动,随着下游焦炭价格的持续松动以及钢厂和焦化厂焦煤库存的不断回升,炼焦煤价格下行的压力将加大。

煤炭开采行业研究报告:动力煤产地价格坚挺港口库存

继续上升

投资建议

本周煤炭板块明显回调,总体估值仍处较低水平,我们判断在政策、涨价双重刺激下,板块中长期有望延续估值修复。

动力煤首选陕西煤业、大同煤业、中煤能源;焦煤首选西山煤电、潞安环能、冀中能源;焦炭山西焦化、陕西黑猫。

行业观点

动力煤产地价格坚挺,港口库存继续上升。

截止12月16日,山西大同南郊动力煤市场Q5500V28S1车板价465元/吨,周环比持平。

内蒙鄂尔多斯地区动力煤市场Q5500V30S1车板价370元/吨,周环比持平。

本周港口调入量上升明显,动力煤港口库存继续上升。

近期矿难不断,各煤炭主产区响应配合国务院号召,陕西、重庆、新疆等多地纷纷开展煤矿安全大检查,导致部分煤矿停产。

此次尤其榆林、神木地区煤企受限较为明显,多数煤矿停产,煤矿几乎没有库存,使得前期开始回调的煤价再次上涨。

随着煤企安全整治持续,虽然下游用户采购长协煤为主,但部分地区需求仍将持续,多产地价格仍将以小幅坚挺为主,港口价格仍将弱稳为主。

焦煤焦炭价格弱稳。

截止12月16日,山西省吕梁地区炼焦煤市场S75主焦煤价格1530元/吨,周环比持平;河北唐山1/3主焦煤报价1420元/吨,周环比持平。

本周钢厂焦煤库、焦化厂焦煤库存同时上升。

本周钢厂焦化焦煤库存小幅上升,补库节奏明显放缓,随着部分煤企下调焦炭价格,焦钢企业多转入观望。

本周独立焦化焦煤库存继续上升,其库存上升比较明显的为华东地。

煤价易涨难跌,看好龙头煤企估值继续修复2020年11月第2周煤炭行业周报Array本周观点:本周永煤违约事件引发信用债市场动荡,煤炭股亦受到一定影响,在当前煤价易涨难跌的情况下,我们仍然看好龙头煤企的估值修复。

动力煤方面,本周坑口价格强势上涨,港口CCI 5500动力煤指数下跌1元/吨至614元/吨。

下游方面,北方陆续开始供暖,电厂预计未来仍需陆续补库,但当前电厂库存较高,采购节奏把控能力较强。

坑口方面,陕西矿难影响下晋陕蒙展开安全检查,坑口煤价较强。

运输方面,大秦线检修结束后运量恢复,本周继续满发。

港口方面,本周环渤海港口煤炭库存略涨,但港口库存整体仍处于近年的低位。

动力煤价当前易涨难跌。

供给方面,进口限制大概率难以完全放开,国内产地即使未来因冬季需求放量,在安全约束下仍可控。

需求方面,电厂近期仍在冬储过程中,虽由于电厂库存偏高采购节奏较稳,但港口库存处于近年低位,港口煤价对上涨较为敏感,在冬储预期下,动力煤价当前易涨难跌。

双焦方面,煤焦钢产业链在需求超预期和供给受限情况下整体上行。

本周焦炭第7轮提涨尚在博弈中,焦煤价格略涨。

焦炭方面,山西、山东、河南、河北等地的焦化产能退出政策超预期,焦价强势上涨,未来需继续观察焦化厂/钢厂限产的执行情况和下游的需求;焦煤方面,山西焦煤产量受限及澳煤禁令有利于焦煤价格上涨。

重点推荐标为动力煤龙头陕西煤业、中国神华、露天煤业,以及具有成长性的焦煤龙头盘江股份。

另有双焦上涨受益标的:山西焦化、金能科技等。

►本周中信煤炭指数+1.5%,跑赢指数。

本周(11.9-11.13)上证指数-0.1%,深证成指-0.6%。

中信行业指数中,煤炭指数+1.5%,在30个中信一级行业中位于第7位。

涨幅最大的前五位分别为神火股份、盘江股份、*ST永泰、宝丰能源、*ST平能;跌幅最大的前五位分别为山煤国际、中国神华、辽宁能源、上海能源、平煤股份。

►动力煤坑口价维持强势,焦炭第七轮提涨博弈中。

煤炭行业投资研究报告:动力煤价格中枢大概率高于去年水平本周申银万国煤炭开采Ⅲ指数下跌1.4%,整体跑输大盘。

动力煤价格继续处于高位,今年动力煤价格中枢大概率高于去年水平。

本周安全、环保检查影响继续较弱,内蒙、陕西动力煤价格出现松动,但继续维持高位;港口动力煤价格出现小幅回落,截止7 月13 日,秦皇岛港5500 大卡动力煤平仓价671 元/吨,较上周下跌8 元/吨,自6 月以来秦皇岛港5500 大卡动力煤平仓价一直维持在660 元/吨以上。

从供给端看,一方面2018 年国内新增产能释放有限,1~6 月份国家发展改革委及国家能源局核准煤矿以未批先建项目为主,大部分已经投产释放;另一方面环保检查逐渐从供给侧转向需求侧,环保因素对主产地生产的抑制程度下降,与此同时,新的一轮安全检查或将启动;从进口煤看,一方面国家发展改革委推进电力企业直接采购进口煤比例,6 月煤炭进口量增幅较大,另一方面,海外经济复苏带动煤炭消费,本周澳大利亚纽卡斯尔动力煤价格持续3 周保持上涨态势,进口煤与国产煤之间的价差继续收窄,进口增长幅度或受抑制。

从需求端看,根据国网能源研究院《2018 中国电力供需分析报告》研究成果表明,今年我国全社会用电量将达到6.75~6.88 万亿千瓦时,比上年增长6~8%。

迎峰度夏期间,全国部分省份电力存在缺口,电煤消费或将同比大幅增长。

此外,自6 月27 日起,沿海六大电厂日耗基本保持70 万吨以上,7 月13 日日耗为73.84 万吨。

从库存看,环渤海三港(秦皇岛港、黄骅港、曹妃甸港)库存出现回落,沿海六大电厂库小幅反弹。

我们认为迎峰度夏即将全面来临,电力消费将会出现较大幅度增长,带动库存回落,支撑动力煤价格企稳反弹,继续看好动力煤板块估值修复。

炼焦煤方面,尽管钢铁进入消费淡季,由于环保限产等原因,供给侧生产受。

煤炭行业投资研究报告:电厂库存快速上升港口煤价继

续回落

动力煤:本周秦皇岛动力煤价格出现回落,截至6月22日,秦皇岛5500大卡动力煤报价687元/吨,较上周下跌9元/吨。

需求方面,南方雨水天气增多导致气温下降、水电发力增加,日耗较前期回落,电厂采购的积极性有所减弱;供给方面,铁路调入量有所增加,北方港口煤炭库存已经增加到2000万吨以上的水平,在北方港口库存增加的同时,近期六大电厂的库存也出现了快速的回升,我们判断是进口政策出现了放松导致进口煤的量增加。

整体而言,目前港口的供求紧张的形势有所好转,但目前煤价也并不具备持续下跌的基础:1、坑口供求依然紧张,价格保持强势,对港口价格形成支撑;2、随着旺季临近,日耗将再度上升,拉动动力煤需求,我们判断7月旺季煤价仍有上行的动力,但由于目前港口和电厂库存已经处于相对高位,且随着环保回头看结束煤矿有复产的预期,预计煤价大幅上涨的概率较低。

炼焦煤:炼焦煤价格整体保持平稳。

经过八轮提涨后,市场逐渐出现恐高情绪,预计短期内继续上涨的动力减弱,后期需观察环保检查结束后焦化厂的复产情况。

焦煤方面,低硫优质主焦煤供求依然偏紧,但是上涨乏力, 后期焦炭价格假如走弱,将会对焦煤价格形成压制。

重点数据

煤价:截至6 月22 日,秦皇岛5500 大卡动力煤价格687 元/吨,较上周下跌9 元/吨;唐港山西产主焦煤库提价1760 元/吨,较上周持平。

库存:截至6 月22 日,六大发电集团动力煤库存为1399.76 万吨,较上周增加71.62 万吨,库存可用天数20 天;秦皇岛港煤炭库存619.5 万吨, 较上周减少7 万吨。

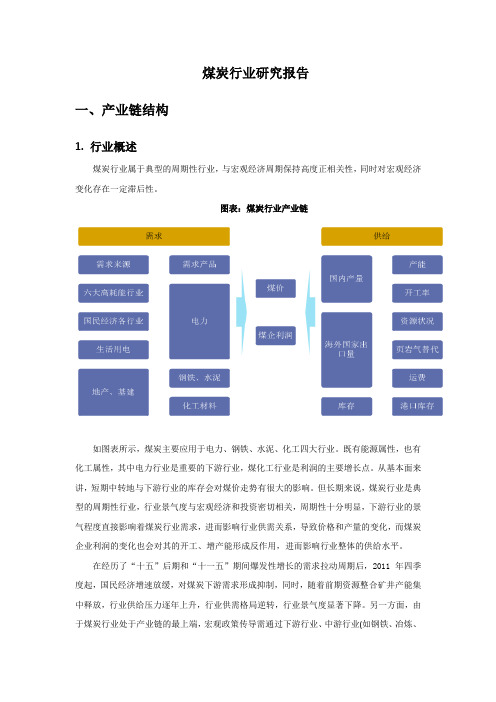

煤炭行业研究报告一、产业链结构1.行业概述煤炭行业属于典型的周期性行业,与宏观经济周期保持高度正相关性,同时对宏观经济变化存在一定滞后性。

图表:煤炭行业产业链如图表所示,煤炭主要应用于电力、钢铁、水泥、化工四大行业。

既有能源属性,也有化工属性,其中电力行业是重要的下游行业,煤化工行业是利润的主要增长点。

从基本面来讲,短期中转地与下游行业的库存会对煤价走势有很大的影响。

但长期来说,煤炭行业是典型的周期性行业,行业景气度与宏观经济和投资密切相关,周期性十分明显,下游行业的景气程度直接影响着煤炭行业需求,进而影响行业供需关系,导致价格和产量的变化,而煤炭企业利润的变化也会对其的开工、增产能形成反作用,进而影响行业整体的供给水平。

在经历了“十五”后期和“十一五”期间爆发性增长的需求拉动周期后,2011 年四季度起,国民经济增速放缓,对煤炭下游需求形成抑制,同时,随着前期资源整合矿井产能集中释放,行业供给压力逐年上升,行业供需格局逆转,行业景气度显著下降。

另一方面,由于煤炭行业处于产业链的最上端,宏观政策传导需通过下游行业、中游行业(如钢铁、冶炼、化工等原材料生产)后最后传导到煤炭行业,所以其对宏观政策变动反映具有滞后性。

造成煤炭企业经营困境的主要外部原因为宏观经济增速放缓导致下游需求减少以及行业本身集中度低造成的无序生产导致煤炭产量增长相对过快;同时,我国能源结构调整以及环保等因素也对煤炭行业产生一定负面影响。

在经济结构调整的新常态下,电力、钢铁、化工、水泥等重化工业行业对国民经济的贡献程度下降,煤炭下游需求增速或将趋势性减缓。

另一方面,后资源整合时代的产能释放压力短期内仍然存在,供给价格弹性维持较高水平,对国内煤炭价格形成压制。

煤炭企业本身来看,煤炭生产资源的固定性是造成煤炭企业困境的重要内在原因。

煤炭企业资源禀赋条件具有先天性,生产成本主要受赋存条件影响。

其中,煤种、煤质决定下游客户类型并显著影响销售价格,矿区地理位置决定运输成本,开采条件决定开采成本与安全成本。

煤炭行业市场报告:动力煤价格回落焦煤价格维稳

行业观点

动力煤:耗煤环比低于预期,电厂库存高位,煤价仍将稍显弱势。

11月六大电厂平均日耗59.04万吨,环比上升4.33万吨,月末库存1208万吨,环比上升

3.14%。

北方四港日均吞吐量86.05万吨,环比上升10.90万吨,调入量环比上升1

4.97万吨至94.82万吨,月末四港库存1249.2万吨,环比上升30%,港口煤价上涨20元但下半月多有下跌。

11月上半月港口煤价暴涨,主要源于10月起运力瓶颈下坑口货源向港口转移受阻,后半月运力问题有所缓解,港口库存大幅上升下煤价开始向下,挤出贸易商的利润部分。

往后看供给端在年前基本已经到达阀值,大幅上升的可能性不大,但近期电厂耗煤环比增幅低于往年均值,重点电厂库存维持在6800万吨,预计后续下游采购意愿难有提升,港口供需仍将稍显弱势。

炼焦煤:12月补库持续,缺口进一步收敛煤价以稳为主。

11月建筑钢材日均成交量15.64万吨,环比下降6.18%,社会钢材库存环比下降4.25%,Myspic指数环比上涨13.50%,163家钢厂盈利面环比上升3.68个百分点,产能利用率环比下降1.12个百分点,主要监控产地煤价上涨但月末开始企稳。

11月焦煤价格强势的逻辑仍在于终端需求尚可情况下下游低位补库以及运输瓶颈问题,这一逻辑在近期有所弱化,库存来看11月末样本钢厂及独立焦化厂焦煤库存1281.84万吨,环比上升10.74%,在钢厂开工相对稳定的情况下,补库相对10月顺畅不少,而焦化厂补库较钢厂更为顺畅。

12月终端需求表现预计相对平稳,往年看补库基本持续到年底左右,焦煤前期供需缺口将进一步收敛并逐步过渡到紧平衡的状态,煤价以稳为主。

投资建议。

[Table_StockAndRank]资料来源:信达证券研发中心煤炭行业首席分析师S1500518070001+86 10 83326952***********************杰煤炭行业分析师S1500519110001+861083326923*******************冲煤炭行业分析师S1500520100002+86 10 63080940*******************市西城区闹市口大街9号院1号楼100031[Table_Title]动力煤价高位回调,企业盈利触底回升!2021年1月23日[Table_Summary][Table_Summary]➢供应平稳,销售良好,产地煤价稳中上涨。

本周陕西榆林动力块煤(Q6000)坑口价615.0元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)695.0元/吨,周环比上涨85.0元/吨;内蒙古东胜大块精煤车板价(Q5500)541.0元/吨,周环比上涨42.0元/吨。

主产地供应基本平稳,销售良好,价格整体维持上涨。

➢下游拉运积极性不减,港口库存低位震荡。

本周国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值974.65万吨,较上周的998.57万吨减少23.92万吨,周环比下降2.40%。

本周下游采购热情不减,截至1月21日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的货船比(库存与船舶比)为5.2,周环比下降0.51。

➢气温回升日耗回落,预期生变煤价回调,料回调幅度有限。

截至1月22日,秦皇岛港动力末煤(Q5500)山西产平仓价925.0元/吨,周环比下跌55.0元/吨。

国际煤价,截至1月21日,纽卡斯尔港动力煤现货价87.90美元/吨,较上周上涨0.25美元/吨,周环比上涨0.29%。

截至1月22日,动力煤期货活跃合约较上周同期下跌76.4元/吨至650.8元/吨,期货贴水274.2元/吨。

煤炭行业投资研究报告:预计动力煤价格在反弹后逐步企

稳

本期投资提示:

动力煤方面,进口煤限制政策刺激了对内贸煤的需求,动力煤价格止快速,但近期发改委通过运力调节、以及对进口煤政策进行调整等方式,控制煤价快速上涨,力求将煤价控制在啊合理绿色区间以内。

大秦线检修以及结束,本周秦皇岛港调入量已大幅增加。

加之进入5月份水电开始发力,因此预计动力煤价格在反弹后逐步企稳。

焦煤方面,随着环保政策逐步宽松,钢厂焦化厂的逐步复产,市场需求逐步增加,山西和河北部分焦煤品种价格保持稳定,趋势向好,炼焦煤价格持续保持相对高位。

随着需求的逐步恢复,预计市场将逐步修复前期过于悲观的预期,煤炭股进入估值修复阶段,重点推荐相对估值较低的山西焦化,以及国企改革预期较强,股价处于底部的西山煤电、潞安环能。

重要信息回顾:

供给紧张缓解,预计煤价反弹后企稳:动力煤方面,4月底大秦线检修结束后,将会缓解供给紧张的局面。

加之进入5月份水电开始发力,因此预计动力煤价格在反弹后逐步企稳。

焦煤方面,随着环保政策逐步宽松,钢厂焦化厂的逐步复产,市场需求逐步增加,炼焦煤价格持续保持相对高位。

供给持续增加,国际原油价格高位盘整:截至5月4日,布伦特原油现货价格环比下跌0.29美元/桶至73.98美元/桶,跌幅0.39%。

截至4月27日,按热值统一为吨标准煤后,目前国际油价与国际煤价比值3.15,环比下降0.001点,跌幅0.04%;国际油价与国内煤价比值3.33,环比上升0.09点,升幅2.90%。

美国当周石油钻井。

煤炭行业:港口动力煤价格再度下行基本面:动力煤:本周动力煤价格再度回落,秦皇岛5500 大卡动力煤最新报价646 元/吨,较上周下跌2 元/吨。

需求方面,电厂日耗持续低于预期,本周沿海六大电厂平均日耗50.51 万吨,同比下降11.67%,下游水泥厂补库也暂告一段落; 库存方面,沿海六大电厂最新库存1732.7 万吨,同比增加418.1 万吨(31.8%);供给方面,11 月6 日,中央环保督察组二轮回头看进驻山西、陕西等,由于目前煤矿的环保设施已经较为完善,预计对产量影响较为有限,进口方面,10 月我国进口煤炭2308 万吨,环比下降8.2%,1-10 月累计进口煤炭2.52 亿吨,进口量超预期,预计全年进口量将超去年,进口煤限量低于预期,对国内煤炭供需的影响弱化。

日耗低于预期叠加库存高企导致电厂采购热情下降,另外,华能曹妃甸港发布通知收取超期堆存费,预计将导致贸易商加大出货意愿,港口煤价继续承压。

产地方面,本周山西、陕西和内蒙等主产地煤价均出现松动,预计煤价旺季不旺已成定局。

焦炭:本周第三轮提涨基本落实,累计上涨300 元/吨。

目前,焦企库存低位运行,且钢厂焦炭库存也处于中低水平,焦炭供求仍处于紧平衡的状态,但由于钢价出现松动,预计焦企继续提涨的阻力较大,后期需重点关注供暖季对钢焦企业的实际限产情况。

炼焦煤:本周炼焦煤价格整体继续上涨。

山东地区地方矿气精煤在月初上调60 元/吨的基础上,10 日起再次上涨30 元/吨,柳林低硫主焦煤较上周上涨50 元/吨至1700 元/吨,价格突破近年来新高,由于临近年底,煤矿生产以保安全为主,预计短期内供应端依然偏紧,焦煤价格继续维持高位,后期观察焦化厂限产对需求侧的影响。

投资建议:电厂日耗低于预期叠加库存高企等因素,预计煤价旺季不旺的概率较高,煤炭板块缺乏整体性投资机会,建议重点关注业绩确定性高(长协煤占比。