贝叶斯空间计量模型

- 格式:doc

- 大小:105.00 KB

- 文档页数:8

牧术蝕济与管搜研老2021年第5期产业结构调整与中国经济增长方式转变----基于240个城市数据的空间计量分析钟肖英1,2,谢如鹤3(1.广州大学经济与统计学院,广东广州510006;2.中山大学南方学院,广东广州510970;3.广州大学管理学院,广东广州510006)摘要:文章构建产业结构合理化和产业结构高度化与经济增长方式之间的理论假设,基于2000—2016年中国240个地级以上城市数据,采用贝叶斯模型比较法和极大似然估计法,在对多个空间权重矩阵与空间计量模型进行比较的基础上,考察产业结构合理化与产业结构高度化对中国经济增长方式转变的影响。

研究结果表明:基于地理距离空间权重矩阵的静态空间自相关随机效应模型拟合效果优于其他模型。

中国经济增长方式具有明显空间正相关性,地理邻近地区增长方式会积极影响本地区经济增长方式,此效应在东、西部地区表现的更为明显。

产业结构合理化会明显促进中国经济增长方式转变,但在不同地区存在异质性,东、中部地区所受影响更强。

关键词:产业结构调整;经济增长方式;贝叶斯法;SAR模型中图分类号:F062.4文献标识码:A文章编号:1004-292X(2021)05-0092-04Industrial Restructuring and the Transformation of China's Economic Growth Pattern:Spatial Econometric Analysis based on Data of240CitiesZHONG Xiao-ying1,2,XIE Ru-he3(1.School of Economics and Statistics,Guangzhou University,Guangzhou Guangdong510006,China;2.Nanfang College of Sun Yat-sen University,Guangzhou Guangdong510970,China;3.School of Management,Guangzhou University,Guangzhou Guangdong510006,China)Abstract:This paper firstly constructs the theoretical hypothesis between industrial structure rationalization and industrial structure heightening and economic growth pattern,and then based on the data of240cities above prefectural level in China from2000to2016,it adopts Bayesian model comparison method and great likelihood estimation method,on the basis of comparing multiple spatial weight matrices with spatial econometric models,to examine the industrial structure rationalization and industrial structure heightening the impact on the transformation of China's economic growth mode.The results show that:The static spatial autocorrelation random effects model based on the spatial weight matrix of geographic distance fits better than other models.China's economic growth mode has obvious positive spatial correlation,and the growth mode of geographic proximity will positively influence the economic growth mode of the region,and this effect is more obvious in the eastern and western regions.The rationalization of industrial structure will obviously promote the transformation of China's economic growth mode,but there is heterogeneity in different regions,and the influence is stronger in the east and central regions.Key words:Industrial restructuring;Economic growth pattern;Bayesian method;Spatial Autocorrelation Model一、引言与相关文献综述期,经济增长必须坚持质量第一、效益优先,推动经济发展质党的十九大报告指出我国已进入转换经济增长动力的攻关量变革、效率变革、动力变革。

贝叶斯模型平均方法研究综述与展望王亮【摘要】贝叶斯模型平均方法是通过后验概率为权重对可能的单项模型进行加权平均,以后验概率大小为标准客观选择解释变量,并通过设置不同的先验概率分布将主观信息与模型和数据信息相融合,进而反映信息更新的动态过程,是处理经济计量建模过程中模型不确定问题的有效方法.文章首先从数理统计视角探讨了贝叶斯模型平均方法的基本原理,其次从模型空间抽样技术、先验概率分布设置等方面评述了贝叶斯模型平均方法的理论研究动态,并重点综述了贝叶斯模型平均方法在解释变量选择和被解释变量预测领域的应用现状,以及贝叶斯模型平均方法的最新发展动向和我国学术界应用贝叶斯模型平均方法的最新进展.最后对贝叶斯模型平均方法在非线性和多方程计量建模领域中的发展进行了展望.文章对国内学者研究贝叶斯模型平均方法具有一定的参考价值.【期刊名称】《技术经济与管理研究》【年(卷),期】2016(000)003【总页数】5页(P19-23)【关键词】贝叶斯模型;计量建模;宏观经济;计量经济【作者】王亮【作者单位】大连民族大学经济管理学院, 辽宁大连 116600【正文语种】中文【中图分类】F064.1运用计量方法刻画、描述和模拟经济事实是目前实证宏观经济研究领域的主流分析范式。

然而由于经济系统的复杂性和经济理论的开放性等原因,建模者在实际计量建模过程中,往往会面临模型不确定(Model Uncertainty)问题。

以最简单的多元回归模型为例:其中,y是被解释变量,xi是解释变量。

建模者经常遇到的情况是,在回归模型中引入变量x2和x3后,变量x1显著;而当再引入变量x4后,却发现变量x1不显著。

因此,在这种情况下,建模者无法判定变量x1和x4哪一个应该被引入到回归模型中来,此即典型的模型不确定问题。

模型不确定问题已是经济计量建模过程中潜在的普遍性问题。

在模型不确定环境下,传统的建模方法严重威胁了计量建模的科学性和稳健性。

由此建立的计量模型在分析预测、政策评价等方面可能会产生严重偏误,甚至会得出错误的研究结论。

空间计量经济模型的理论与应用第一部分空间计量经济模型介绍 (2)第二部分模型理论基础与原理 (5)第三部分空间相关性分析方法 (8)第四部分常用空间计量模型构建 (10)第五部分模型估计与检验方法 (14)第六部分应用案例与实证分析 (19)第七部分空间计量模型的局限性 (22)第八部分展望与未来研究方向 (25)第一部分空间计量经济模型介绍空间计量经济模型是一种将地理空间因素纳入传统经济学模型的分析方法,它通过在传统的线性模型中引入空间相关系数来考虑地区间的相互作用和影响。

这种模型起源于 20 世纪 70 年代,并逐渐成为经济学、地理学、城市规划等领域的重要工具。

本文将从理论与应用两个方面对空间计量经济模型进行详细介绍。

一、理论基础1.空间数据特性空间数据通常具有以下特点:(1)空间邻接性:相邻地区的变量之间往往存在相互影响。

(2)空间异质性:不同地区的自然环境、人文条件等差异会导致数据表现出不同的特性。

(3)空间相关性:同一地区内的多个变量之间可能存在着内在的联系,从而使得数据具有一定的空间自相关性。

2.空间计量模型的分类根据空间效应的不同,空间计量经济模型可分为两大类:(1)局部空间模型:这类模型关注的是单个区域的数据,如空间滞后模型(SLM)和空间误差模型(SEM),它们分别考虑了邻居地区的影响和空间内相关性的效果。

(2)全局空间模型:这类模型考虑的是整个研究区域的空间效应,如空间杜宾模型(SDM)和空间卡尔曼滤波模型(SKF),它们能够捕捉到区域间广泛存在的相互作用关系。

二、空间计量模型的构建1.空间权重矩阵在构建空间计量模型时,首先要确定空间权重矩阵。

空间权重矩阵用于衡量地区之间的空间关联程度,常见的有邻接矩阵、距离衰减矩阵等。

例如,在邻接矩阵中,如果两个地区相邻,则它们之间的权值为1;否则,权值为 0。

2.模型选择根据所要解决的问题和数据特点,可以选择相应的空间计量模型。

例如,当研究区域内部存在明显的空间自相关性时,可以采用空间误差模型或空间滞后模型;当研究区域之间的互动效应较强时,则应选用空间杜宾模型。

经验贝叶斯克里金法数学模型

经验贝叶斯克里金法(Empirical Bayesian Kriging)是一种用于空间插值的数学模型。

它结合了贝叶斯统计和克里金插值方法,旨在估计未知位置的变量值,并提供对这些估计值的置信度。

该方法首先使用样本点的数据来估计克里金模型中的半方差函数参数,然后将这些参数应用于整个研究区域。

与传统的克里金方法不同,经验贝叶斯克里金法允许半方差函数参数在整个研究区域内变化,从而更好地适应不同区域的特征。

在经验贝叶斯克里金法中,贝叶斯统计用于根据已有数据和先验信息推断未知位置的变量值。

通过引入先验分布和后验分布,该方法能够提供对插值结果的置信度度量。

同时,该方法还可以通过交叉验证等技术来评估模型的预测性能。

经验贝叶斯克里金法在地质、环境、农业等领域广泛应用。

它能够处理空间数据中的趋势和随机变异,并提供高质量的插值结果。

然而,该方法的应用需要满足数据的某些假设,如数据的平稳性和空间相关性等,同时也需要充分考虑样本点的密度和分布情况。

总之,经验贝叶斯克里金法是一种基于贝叶斯统计和克里金插值的空间插值方法,它能够提供高质量的插值结果和对插值结果的置信度度量。

贝叶斯时空高斯过程模型全文共四篇示例,供读者参考第一篇示例:贝叶斯时空高斯过程模型是一种统计模型,它结合了贝叶斯统计和高斯过程,用于对时空数据进行建模和预测。

在实际应用中,贝叶斯时空高斯过程模型被广泛应用于气象预测、地震预测、人口迁移模式等领域。

本文将从概念、原理、应用等方面对贝叶斯时空高斯过程模型进行深入探讨。

一、概念贝叶斯时空高斯过程模型是一种统计模型,它基于高斯过程和贝叶斯统计的原理,用于对时空数据进行建模和预测。

高斯过程是一种连续随机变量的分布,通过其均值和协方差函数来描述变量之间的相关性。

而贝叶斯统计是一种基于贝叶斯定理的统计推断方法,通过先验分布和观测数据来更新参数的后验分布。

贝叶斯时空高斯过程模型结合了这两种方法的优势,可以对时空数据进行有效的建模和预测。

二、原理贝叶斯时空高斯过程模型的核心原理在于高斯过程的建模和贝叶斯推断。

我们假设时间和空间上的随机变量服从高斯过程,即满足高斯过程的均值和协方差函数。

然后,我们通过贝叶斯推断的方式更新参数分布,从而得到最优的模型参数。

在贝叶斯时空高斯过程模型中,我们通常会定义一个空间上的协方差函数和一个时间上的协方差函数,用来描述地点之间和时间点之间的相关性。

通过这两个协方差函数,我们可以构建一个时空协方差函数,来描述整个时空数据的相关性。

在实际应用中,我们可以通过观测数据来估计模型参数,并利用模型进行预测和推断。

三、应用贝叶斯时空高斯过程模型在各个领域都有广泛的应用。

在气象预测中,我们可以利用时空高斯过程模型来对降雨量、气温等气象数据进行建模和预测,从而提高气象预测的准确性。

在地震预测中,我们可以利用时空高斯过程模型来对地震发生地点和时间进行建模,从而提前预警地震发生的可能性。

在人口迁移模式中,我们可以利用时空高斯过程模型来对人口流动的规律进行分析,从而为城市规划和政策制定提供参考。

贝叶斯时空高斯过程模型是一种强大的统计模型,可以对时空数据进行有效的建模和预测。

贝叶斯模型概念的详细解释1. 贝叶斯模型的定义贝叶斯模型是一种基于贝叶斯定理的概率模型,用于描述和推断随机事件之间的关系。

它基于先验概率和观测数据,通过贝叶斯定理计算后验概率,从而对未知事件进行预测和推断。

贝叶斯模型的核心思想是将不确定性量化为概率,并通过观测数据来更新对事件的概率估计。

它提供了一种统一的框架,用于处理不完全信息和不确定性问题,广泛应用于机器学习、统计推断、自然语言处理等领域。

2. 贝叶斯模型的重要性贝叶斯模型具有以下重要性:2.1. 统一的概率框架贝叶斯模型提供了一种统一的概率框架,使得不同领域的问题可以用相同的数学语言进行建模和解决。

它将不确定性量化为概率,使得我们可以通过观测数据来更新对事件的概率估计,从而更好地理解和解释现实世界中的复杂问题。

2.2. 可解释性和不确定性处理贝叶斯模型提供了一种可解释性的方法,可以直观地理解模型的预测和推断过程。

它能够量化不确定性,提供事件发生的概率估计,并给出后验概率的置信区间,使决策者能够更好地理解和处理不确定性。

2.3. 先验知识的利用贝叶斯模型允许我们将先验知识和观测数据进行结合,从而更准确地推断未知事件。

通过引入先验知识,我们可以在数据较少或数据质量较差的情况下,仍然得到可靠的推断结果。

2.4. 高度灵活的模型贝叶斯模型具有高度灵活性,可以根据问题的特点和数据的性质选择合适的先验分布和模型结构。

它可以通过引入不同的先验分布和模型假设,适应不同的问题和数据,提高模型的预测能力和泛化能力。

3. 贝叶斯模型的应用贝叶斯模型在各个领域都有广泛的应用,以下是一些常见的应用领域:3.1. 机器学习贝叶斯模型在机器学习中被广泛应用于分类、聚类、回归等任务。

它可以通过学习先验概率和条件概率分布,从观测数据中学习模型参数,并用于预测和推断未知事件。

常见的贝叶斯模型包括朴素贝叶斯分类器、高斯过程回归等。

3.2. 统计推断贝叶斯模型在统计推断中被用于参数估计、假设检验、模型比较等任务。

空间计量1974年5月2日J.Paelinck在荷兰统计协会年会(Tilburg,蒂尔堡)大会致词时提出“空间经济计量学”(SpatialEconometrics)的名词。

概况自从Paelinck提出“空间经济计量学”这个术语,Cliff和Ord(1973,1981)对空间自回归模型的开拓性工作,发展出广泛的模型、参数估计和检验技术,使得经济计量学建模中综合空间因素变得更加有效。

Anselin (1988)对空间经济计量学进行了系统的研究,它以及Cliff和Ord(1973,1981)这三本著作至今仍被广泛引用。

Anselin对空间经济计量学的定义是:“在区域科学模型的统计分析中,研究由空间引起的各种特性的一系列方法。

”Anselin所提到的区域科学模型,指明确将区域、位置及空间交互影响综合在模型中,并且它们的估计及确定也是基于参照地理的(即:截面的或时-空的)数据,数据可能来自于空间上的点,也可能是来自于某个区域,前者对应于经纬坐标,后者对应于区域之间的相对位置。

发展得益于国外近几年空间经济计量学得以迅速发展,如Anselin和Florax(1995)指出的,主要得益于以下几点:对于空间及空间交互影响的作用的重新认识对空间的重新关注并不局限于经济学,在其它社会科学中也得以反映。

与地理对应社会经济大型数据库的逐步实用性在美国以及欧洲,官方统计部门提供的以区域和地区为统计单元的大型数据库很容易得到,并且价格低廉。

这些数据可以进行空前数量的截面或时空观测分析,这时,空间(或时空)自相关可能成为标准而非一种特殊情况。

地理信息系统(GIS)和空间数据分析软件以高效和低成本的计算技术处理空间观测的发展。

GIS的使用,允许地理数据的有效存储、快速恢复及交互可视化,为空间分析技术的艺术化提供了巨大的机会。

至少目前线性模型中,缺少针对空间数据和空间经济计量学的软件的情况已经大为改观。

目前已有一些专门的空间统计分析软件,并且SAS、S-PLUS等著名统计软件中,都已经包括用于空间统计分析的模块。

贝叶斯层次模型贝叶斯层次模型是一种统计学方法,用于处理具有多个层次结构的数据。

它是基于贝叶斯统计理论的一种扩展,可以更好地处理复杂的数据分析问题。

在传统的统计学方法中,我们通常假设数据是独立同分布的,即每个观测值都是相互独立的,并且来自同一个总体分布。

然而,在现实生活中,很多数据都具有层次结构,即观测值之间存在一定的相关性,并且可以被划分为不同的层次或群体。

例如,我们可以将学生的成绩数据划分为不同的班级、学校或地区。

贝叶斯层次模型通过引入随机效应和固定效应来建模这种层次结构。

随机效应是指在不同层次之间存在的随机变异,而固定效应是指在每个层次内部的固定变异。

通过将这两种效应结合起来,我们可以更准确地估计每个层次的参数,并且可以更好地处理层次结构数据的相关性。

贝叶斯层次模型的核心思想是利用贝叶斯定理来更新参数的先验分布。

在传统的统计学方法中,我们通常使用最大似然估计来估计参数的值。

然而,最大似然估计只能给出点估计,无法给出参数的不确定性。

而贝叶斯层次模型可以通过引入先验分布来估计参数的后验分布,从而给出参数的不确定性。

贝叶斯层次模型的建模过程通常包括以下几个步骤:首先,我们需要确定数据的层次结构,并将数据划分为不同的层次。

然后,我们需要选择适当的概率分布来建模每个层次的数据。

通常,我们可以使用正态分布、二项分布或泊松分布等常见的概率分布。

接下来,我们需要选择适当的先验分布来建模参数的不确定性。

先验分布可以是均匀分布、正态分布或伽马分布等。

最后,我们可以使用马尔科夫链蒙特卡洛(MCMC)方法来进行参数估计和推断。

贝叶斯层次模型在实际应用中具有广泛的应用。

例如,在教育领域,我们可以使用贝叶斯层次模型来研究学生的学习成绩,并考虑学生、班级和学校等不同层次的因素。

在医学研究中,我们可以使用贝叶斯层次模型来研究药物的疗效,并考虑患者、医生和医院等不同层次的因素。

此外,贝叶斯层次模型还可以应用于市场营销、金融风险管理和环境科学等领域。

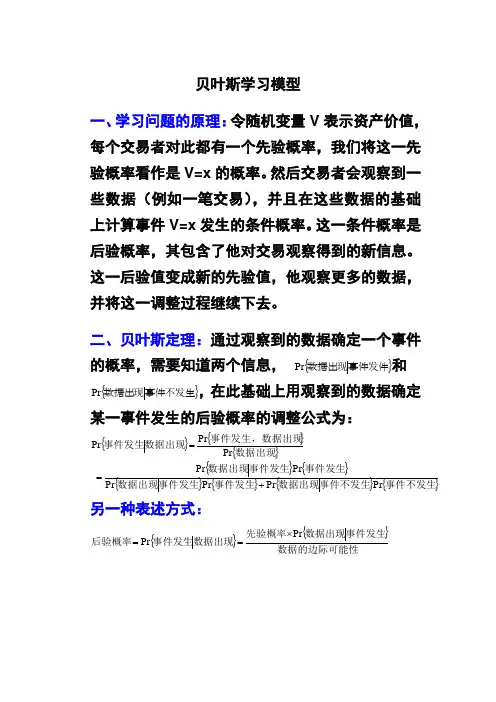

贝叶斯学习模型一、学习问题的原理:令随机变量V 表示资产价值,每个交易者对此都有一个先验概率,我们将这一先验概率看作是V=x 的概率。

然后交易者会观察到一些数据(例如一笔交易),并且在这些数据的基础上计算事件V=x 发生的条件概率。

这一条件概率是后验概率,其包含了他对交易观察得到的新信息。

这一后验值变成新的先验值,他观察更多的数据,并将这一调整过程继续下去。

二、贝叶斯定理:通过观察到的数据确定一个事件的概率,需要知道两个信息, {}事件发件数据出现Pr 和{}发生事件数据出现Pr 不,在此基础上用观察到的数据确定某一事件发生的后验概率的调整公式为:{}{}{}{}{}{}{}{}{}事件不发生事件不发生数据出现事件发生事件发生数据出现事件发生事件发生数据出现数据出现事件发生,数据出现数据出现事件发生Pr Pr Pr Pr Pr Pr Pr Pr Pr +==另一种表述方式:{}{}数据的边际可能性事件发生数据出现先验概率数据出现事件发生后验概率Pr Pr ⨯==例子:假设做市商认为资产的价值V 不是高就是低,即{,}V V V ∈,其中V 表示高价值,V 表示低价值,并且出现低价值的概率是δ。

现在发生了一笔买或卖的交易。

问题一:当我们观察到一笔交易1Q (S Q =1或者B Q =1)时,还需要知道什么,才能确定后验概率 {}?Pr 1==Q V V (以卖为例)根据贝叶斯定理{}{}{}{}{}{}{}V V S V V V V S V V V V S V V S V V ==+======Pr Pr Pr Pr Pr Pr Pr假设:()()12p V V p V V ====,{}{}21Pr Pr ==不知情交易者知情交易者,并且不知情交易者买或卖的可能性相等(由于我们是根据订单流进行学习,所以知情交易者和不知情交易者的交易倾向很重要)分析:如果V V =,那么知情交易者得知这个坏消息,卖出的概率为1,不知情交易者卖出的概率为21,知情和不知情交易者的数量各为一半,所以 {}{}{}{}{}Pr Pr Pr Pr Pr 3 4S V V ==+=知情交易者知情交易者卖出不知情交易者不知情交易者卖出,同样的方法可以求得{}1Pr 4S V V ==,代入上式就可确定{}3Pr 4V V S ==。

贝叶斯模型概念

贝叶斯模型是一种统计模型的框架,用于描述和预测随机事件。

它基于贝叶斯定理,将先验知识和数据进行融合,从而得到后验概率。

在贝叶斯模型中,我们可以用参数θ表示模型的未知量,用数据D表示观测到的信息。

贝叶斯模型的目标是确定给定数据

D下参数θ的后验概率P(θ|D),即在已有数据的情况下,对参

数进行估计。

贝叶斯模型的基本思想是将先验概率P(θ)和似然函数P(D|θ)结

合起来,利用贝叶斯定理计算后验概率。

具体来说,贝叶斯公式可以表示为:

P(θ|D) = P(D|θ) * P(θ) / P(D)

其中,P(D|θ)为似然函数,表示在给定参数θ的情况下,观测

到数据D的概率;P(θ)为先验概率,表示对参数θ的先前知识

或信念;P(D)为归一化常量,用于使后验概率密度函数的总和等于1。

贝叶斯模型还可以通过贝叶斯规则进行推理和预测。

给定观测数据D和先验概率P(θ),我们可以计算参数的后验概率P(θ|D),然后使用后验概率进行推断和预测。

贝叶斯模型在机器学习和统计推断中具有广泛的应用,尤其在

分类、回归、聚类和推荐系统等领域。

它能够有效地利用先验知识和数据信息,提供更准确和可靠的模型估计和预测。

贝叶斯统计模型引言:贝叶斯统计模型是一种基于概率论的统计方法,它以贝叶斯公式为基础,通过计算先验概率和条件概率,来进行决策和推断。

贝叶斯统计模型在各个领域都有广泛的应用,包括机器学习、自然语言处理、医学诊断等。

本文将从概率的角度介绍贝叶斯模型的原理和应用。

一、贝叶斯公式的原理贝叶斯公式是贝叶斯统计模型的核心,它可以用来计算条件概率。

贝叶斯公式的数学表达式如下:P(A|B) = P(B|A) * P(A) / P(B)其中,P(A|B)表示在事件B发生的条件下事件A发生的概率,P(B|A)表示在事件A发生的条件下事件B发生的概率,P(A)和P(B)分别表示事件A和事件B的先验概率。

二、贝叶斯模型的应用1.机器学习中的贝叶斯分类器贝叶斯分类器是一种常用的分类算法,它基于贝叶斯模型,通过计算样本的后验概率来进行分类。

贝叶斯分类器在文本分类、垃圾邮件过滤等领域有广泛的应用。

2.自然语言处理中的贝叶斯网络贝叶斯网络是一种用图模型来表示变量之间的依赖关系的方法,它在自然语言处理中可以用来进行词义消歧、命名实体识别等任务。

3.医学诊断中的贝叶斯网络贝叶斯网络在医学诊断中有重要的应用,它可以根据患者的症状和先验知识,计算出不同疾病的后验概率,从而帮助医生做出准确的诊断。

三、贝叶斯模型的优势和局限性1.优势:贝叶斯模型具有较强的灵活性和泛化能力,可以处理小样本和高维数据;它还可以通过不断更新先验概率来适应新的数据,具有较强的适应性。

2.局限性:贝叶斯模型的计算复杂度较高,需要对所有可能的假设进行计算;另外,贝叶斯模型对先验概率的依赖较大,如果先验概率估计不准确,会影响最终的结果。

四、贝叶斯模型的发展和展望随着大数据和计算能力的不断提升,贝叶斯模型在各个领域的应用也越来越广泛。

未来,贝叶斯模型有望在人工智能、金融风险评估、社交网络分析等方面发挥更大的作用。

结论:贝叶斯统计模型是一种基于概率论的统计方法,通过计算先验概率和条件概率来进行决策和推断。

1.1 层次贝叶斯模型经典的推断分析模型、空间回归模型、空间面板模型有一个共同的特点:这些模型的求解完全依赖所采集的样本信息。

然而,在业务实践中,在收集样本之前,研究者往往会对研究对象的变化或分布规律有一定的认识。

这些认识或是来自长期积累的经验,也可能来自合理的假设。

由于这些认识没有经过样本的检验,所以我们可以称之为先验知识。

比如我们要研究某地某疾病月发病人数的概率分布。

即使没有进行统计调查,我们根据一些定理和合理假设,也可以知道发病数服从泊松分布。

甚至根据医院日常接诊的经验,可以推算出发病人数大概在哪个区间。

这种情况下,对于发病人数分布形态和大致区间的认识,属于先验知识。

先验知识对我们探索研究对象的变化规律会有很大的帮助。

而经典的推断分析模型、空间回归模型、空间面板模型都没有利用先验知识,导致了信息利用的不充分。

而本节所要谈到的层次贝叶斯模型,会结合先验知识和样本信息,对数据进行推断分析。

由于层次贝叶斯模型能有效利用先验知识和样本信息,因此可以提高推断的准确度或降低抽样的成本。

(1)贝叶斯统计原理简介在介绍层次贝叶斯模型之前,有必要首先简单阐述一下贝叶斯统计的基本原理。

贝叶斯统计的基础是贝叶斯定理:(|)()(|)()P B A P A P A B P B = (1)其中: ()P A 是事件A 的先验概率(例如,某专家通过经验或之前的研究得出乙肝发病率为10%,这就是一个先验概率),()P B 是事件B 发生的概率,且()0P B ≠,(|)P A B 是给出事件B 后事件A 的后验概率。

(|)/()P B A P B 是事件A 发生对事件B 的支持程度,即似然函数。

对(|)/()P B A P B 可以有如下的理解:设(|)/()P B A P B n =,则在事件A 发生的条件下,事件B 发生的概率是不知A 是否发生的条件下的n 倍。

使用贝叶斯方法的一个重要目的,就在于得出随机变量的概率分布及各因素对分布的影响。

1、应用空间计量模型的前提是什么?并请举例说明.空间计量模型是研究空间效应所引起的各种影响特性的方法,因此在应用空间计量模型之前首先应该确定研究的问题或变量之间是否具有空间上的相互影响性。

其次,当我们研究的问题可能存在空间相关性,我们需要进一步的采用全局Moran指数检验和局部Moran指数检验来检验这一问题变量相关性的强弱情况,如果通过Moran指数检验空间相关性的确存在且强,那么下一步我们就可以考虑采用空间计量模型来研究这一问题。

举例:在《基于空间计量模型的郑州城市新建住宅空间效应研究》一文中,不同区域住宅价格存在着较大的空间差异性,由于空间依赖性和溢出效应等影响,在地理空间价格之间也会相互影响。

因此采用空间统计方法进行住宅价格的空间自相关性分析。

首先,通过空间统计分析中的Moran’s I检验因变量是否存在空间自相关性,若存在,继续建立空间计量经济模型进行估算。

全局Moran’s I值区间为[-1,1],若Moran’s I值在0.05水平上显著,表明观测值在空间上具有显著的正相关,即相邻地区具有集聚趋势。

应用GeoDa软件计算得出郑州市新建住宅价格的Moran散点图和Local Moran’s I值。

郑州市245个新建住宅样价格的Moran’s I为0.4341,正态统计量Z 值为9.56,明显大于正态函数在显著性水平为1%时的临界值(2.58),证明郑州市新建住宅价格的对数值在地理空间上具有空间依赖性,即新建住宅价格存在明显的空间自相关,相距近的新建住宅具有相似的房价(高价或低价)。

Moran ’s I 值表示城市新建住宅价格存在空间集聚性,即价格高的地块集聚在一起,价格低的地块集聚在一起。

因此,下一步就可以采用相应的空间计量模型来进行分析。

2、空间计量经济模型的基本模型包括哪几类?如何用数学表达式表示?不同模型之间有何差异?空间计量经济模型的基本模型,包括空间滞后模型、空间误差模型和空间杜宾模型。

贝叶斯空间计量模型

一、采用贝叶斯空间计量模型的原因

残差项可能存在异方差,而ML 估计方法的前提是同方差,因此,当残差项存在异方差时,采用ML 方法估计出的参数结果不具备稳健性。

二、贝叶斯空间计量模型的估计方法

(一)待估参数

对于空间计量模型(以空间自回归模型为例)

ερ+=Wy y

假设残差项是异方差的,即

),,()

,0(~212n v v v diag V V N =σε

上述模型需要估计的参数有:

n v v v 21σ

ρ

共计n+2个参数,存在自由度问题,难以进行参数检验。

为此根据大数定律,增加了新的假设:v i 服从自由度为r 的卡方分布。

如此以来,待估参数将减少为3个。

(二)参数估计方法

采用MCMC(Markov Chain Monte Carlo)参数估计思想,具体的抽样方法选择吉布斯抽样方法(Gibbs sampling approach)在随意给定待估参数一个初始值之后,开始生成参数的新数值,并根据新数值生成其他参数的新数值,如此往复,对每一个待估参数,将得到一组生成的数值,根据该组数值,计算其均值,即为待估参数的贝叶斯估计值。

三、贝叶斯空间计量模型的类型

空间自回归模型far_g()

空间滞后模型(空间回归自回归混合模型)sar_g()

空间误差模型sem_g()

广义空间模型(空间自相关模型)sac_g()

四、贝叶斯空间模型与普通空间模型的选择标准

首先按照参数显著性,以及极大似然值,确定普通空间计量模型的具体类型,之后对于该确定的类型,再判断是否需要进一步采用贝叶斯估计方法。

标准一:对普通空间计量模型的残差项做图,观察参数项是否是正态分布,若非正态分布,则考虑使用贝叶斯方法估计。

技巧:r=30的贝叶斯估计等价于普通空间计量模型估计,此时可以做出v的分布图,观察其是否基本等于1,若否,则应

采用贝叶斯估计方法。

标准二:若按标准一发现存在异方差,采用贝叶斯估计后,如果参数结果与普通空间计量方法存在较大差异,则说明采用贝叶斯估计是必要的。

例1:选举投票率普通SAR与贝叶斯SAR对比:

load elect.dat;

load ford.dat;

y=elect(:,7)./elect(:,8);

x1=elect(:,9)./elect(:,8);

x2=elect(:,10)./elect(:,8);

x3=elect(:,11)./elect(:,8);

w=sparse(ford(:,1),ford(:,2),ford(:,3));

x=[ones(3107,1) x1 x2 x3];

res1=sar(y,x,w);

res2=sar_g(y,x,w,2100,100);

Vnames=strvcat(‘voter’,’const’, ‘educ’, ‘home’, ‘income’);

prt(res1);prt(res2);

Spatial autoregressive Model Estimates

Dependent Variable = voter

R-squared = 0.4605

Rbar-squared = 0.4600

sigma^2 = 0.0041

Nobs, Nvars = 3107, 4

log-likelihood = 5091.6196

# of iterations = 11

min and max rho = -1.0000, 1.0000

total time in secs = 1.0530

time for lndet = 0.2330

time for t-stats = 0.0220

time for x-impacts = 0.7380

# draws x-impacts = 1000

Pace and Barry, 1999 MC lndet approximation used

order for MC appr = 50

iter for MC appr = 30

Variable Coefficient Asymptot t-stat z-probability

const -0.100304 -8.406299 0.000000

educ 0.335704 21.901099 0.000000

home 0.754060 28.212211 0.000000

income -0.008135 -8.535212 0.000000

rho 0.527962 335.724359 0.000000

检验是否存在异方差---------是否存在遗漏变量:

贝叶斯----------对列向量做柱状图。

bar(res.vmean);

Bayesian spatial autoregressive model

Heteroscedastic model

Dependent Variable = voter

R-squared = 0.4425

Rbar-squared = 0.4419

mean of sige draws = 0.0023

sige, epe/(n-k) = 0.0065

r-value = 4

Nobs, Nvars = 3107, 4

ndraws,nomit = 2100, 100

total time in secs = 20.6420

time for lndet = 0.2370

time for sampling = 19.2790

Pace and Barry, 1999 MC lndet approximation used

order for MC appr = 50

iter for MC appr = 30

min and max rho = -1.0000, 1.0000

Posterior Estimates

Variable Coefficient Std Deviation p-level const -0.107863 0.012729 0.000000 educ 0.348416 0.018072 0.000000 home 0.727799 0.026416 0.000000 income -0.009603 0.001050 0.000000 rho 0.561054 0.013313 0.000000

对遗漏变量的测量:

load elect.dat;

lat=elect(:,5);lon=elect(:,6);

[lons li]=sort(lon);

lats=lat(li,1);

elects=elect(li,:);

y=elects(:,7)./elects(:,8);

x1=elects(:,9)./elects(:,8);

x2=elecrs(:,10)./elects(:,8);

x2=elects(:,10)./elects(:,8);

x3=elects(:,11)./elects(:,8);

x=[ones(3107,1) x1 x2 x3];

[w1 w w2]=xy2cont(lons,lats);

vnames=strvcat('voters','const','educ','home','income'); res=sar(y,x,w,2100,100);

res=sar_g(y,x,w,2100,100);

prt(res,vnames);

Bayesian spatial autoregressive model Heteroscedastic model

Dependent Variable = voters

R-squared = 0.4402

Rbar-squared = 0.4396

mean of sige draws = 0.0022

sige, epe/(n-k) = 0.0065

r-value = 4

Nobs, Nvars = 3107, 4

ndraws,nomit = 2100, 100

total time in secs = 20.3230

time for lndet = 0.2460

time for sampling = 18.9770

Pace and Barry, 1999 MC lndet approximation used

order for MC appr = 50

iter for MC appr = 30

min and max rho = -1.0000, 1.0000

*************************************************************** Posterior Estimates

Variable Coefficient Std Deviation p-level

const -0.133182 0.012633 0.000000

educ 0.300653 0.017986 0.000000 home 0.725202 0.025944 0.000000 income -0.008219 0.001009 0.000000

rho 0.628407 0.014116 0.000000

例2:elect数据

2个权重矩阵-----W1 W2

W2=slag(W1,2) bres sar(sem/sac)_g SAR(2个)SEM(2个)SAC(4个)普通*贝叶斯共计16个模型

(注:可对变量统一取对数)。