CMA P1 第四章 成本管理习题2

- 格式:pdf

- 大小:550.98 KB

- 文档页数:3

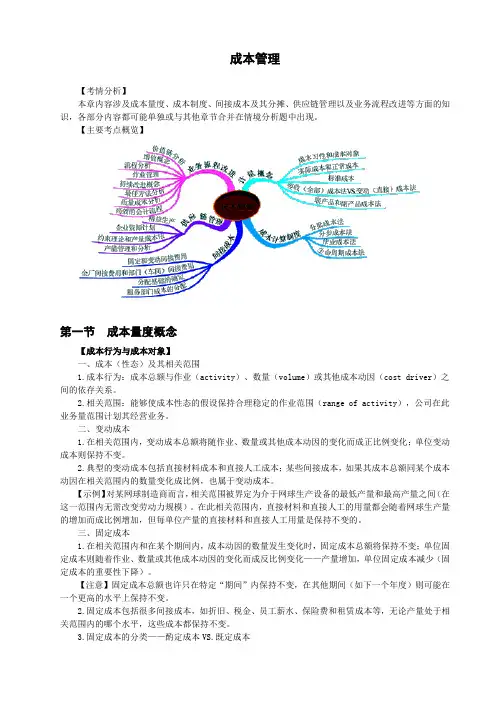

成本管理【考情分析】本章内容涉及成本量度、成本制度、间接成本及其分摊、供应链管理以及业务流程改进等方面的知识,各部分内容都可能单独或与其他章节合并在情境分析题中出现。

【主要考点概览】第一节成本量度概念【成本行为与成本对象】一、成本(性态)及其相关范围1.成本行为:成本总额与作业(activity)、数量(volume)或其他成本动因(cost driver)之间的依存关系。

2.相关范围:能够使成本性态的假设保持合理稳定的作业范围(range of activity),公司在此业务量范围计划其经营业务。

二、变动成本1.在相关范围内,变动成本总额将随作业、数量或其他成本动因的变化而成正比例变化;单位变动成本则保持不变。

2.典型的变动成本包括直接材料成本和直接人工成本;某些间接成本,如果其成本总额同某个成本动因在相关范围内的数量变化成比例,也属于变动成本。

【示例】对某网球制造商而言,相关范围被界定为介于网球生产设备的最低产量和最高产量之间(在这一范围内无需改变劳动力规模)。

在此相关范围内,直接材料和直接人工的用量都会随着网球生产量的增加而成比例增加,但每单位产量的直接材料和直接人工用量是保持不变的。

三、固定成本1.在相关范围内和在某个期间内,成本动因的数量发生变化时,固定成本总额将保持不变;单位固定成本则随着作业、数量或其他成本动因的变化而成反比例变化——产量增加,单位固定成本减少(固定成本的重要性下降)。

【注意】固定成本总额也许只在特定“期间”内保持不变,在其他期间(如下一个年度)则可能在一个更高的水平上保持不变。

2.固定成本包括很多间接成本,如折旧、税金、员工薪水、保险费和租赁成本等,无论产量处于相关范围内的哪个水平,这些成本都保持不变。

3.固定成本的分类——酌定成本VS.既定成本【例题·单项选择题】(2013.11)关于固定成本和可变成本的以下哪一项陈述不正确?()A.每件产品的固定成本会随着产量减少而增加。

第四章成本管理本章主要内容第一节计量概念第二节成本计算系统第三节间接成本第四节供应链管理第五节业务流程改进第五节业务流程改进知识点一价值链分析知识点二业务流程重组知识点三标杆分析知识点四作业管理法知识点五质量成本分析价知识点一值链分析1.价值链:原理是价值、价格与成本三者之间的关系(企业与客户利润最大化)。

分析价值链的关键在于识别哪些行为是增值的、哪些是不增值的,并改进价值链。

增值:指的是将资源转换成与外部顾客要求相一致的产品和服务的活动。

顾客-供应商价值链的目标是将价值整合到工作流程的方方面面。

上游作业2.价值链分析从研究和开发开始,贯穿产品设计、采购、生产、市场营销和分销(建立销售渠道)、客户服务(售后服务)并最终回到研究与开发过程的始终。

研发设计生产营销销售服务运营下游作业举例:以下哪一项最正确地表示了在价值链中各业务职能部门的顺序?() A.研究和开发、产品和过程的设计、生产、市场营销、分销、客户服务.B.产品和过程的设计、研究和开发、融资、生产、分销、客户服务C.产品和过程的设计、融资、研究和开发、生产、分销、客户服务D.研究和开发、融资、产品和过程的设计、生产、分销、客户服务【答案】A【解析】价值链分析从研究和开发开始,贯穿产品设计、采购、生产、营销和销售、客户服务并最终回到研究与开发过程的始终。

业知识点二务流程重组【阅读案例】福特汽车公司是美国三大汽车巨头之一,但是到了本世纪80年代初,福特像许多美国大企业一样面临着日本竞争对手的挑战,正在想方设法削减管理费和各种行政开支。

公司位于北美的应付账款部有500多名员工,负责审核并签发供应商供货账单的应付款项。

按照传统的观念,这么大一家汽车公司,业务量如此庞大,有500多个员工处理应付账款是非常合情合理的。

促使福特公司认真考虑“应付账款”工作的是日本马自达汽车公司。

马自达公司是福特公司参股的一家公司,尽管规模远小于福特公司,但毕竟有一定的规模了。

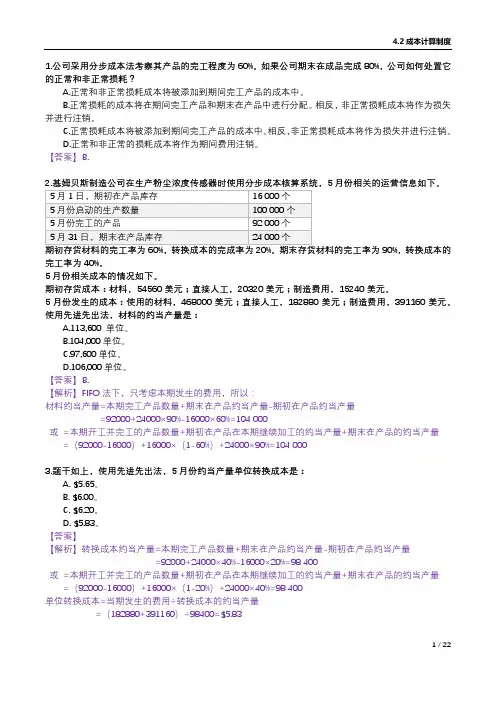

1.公司采用分步成本法考察其产品的完工程度为60%。

如果公司期末在成品完成80%,公司如何处置它的正常和非正常损耗?A.正常和非正常损耗成本将被添加到期间完工产品的成本中。

B.正常损耗的成本将在期间完工产品和期末在产品中进行分配。

相反,非正常损耗成本将作为损失并进行注销。

C.正常损耗成本将被添加到期间完工产品的成本中。

相反,非正常损耗成本将作为损失并进行注销。

D.正常和非正常的损耗成本将作为期间费用注销。

【答案】B.5月份相关的运营信息如下。

90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元。

使用先进先出法,材料的约当产量是:A.113,600 单位。

B.104,000单位。

C.97,600单位。

D.106,000单位。

【答案】B.【解析】FIFO法下,只考虑本期发生的费用,所以:材料约当产量=本期完工产品数量+期末在产品约当产量-期初在产品约当产量=92000+24000×90%-16000×60%=104 000或=本期开工并完工的产品数量+期初在产品在本期继续加工的约当产量+期末在产品的约当产量=(92000-16000)+16000×(1-60%)+24000×90%=104 0003.题干如上,使用先进先出法,5月份约当产量单位转换成本是:A. $5.65。

B. $6.00。

C. $6.20。

D. $5.83。

【答案】【解析】转换成本约当产量=本期完工产品数量+期末在产品约当产量-期初在产品约当产量=92000+24000×40%-16000×20%=98 400或=本期开工并完工的产品数量+期初在产品在本期继续加工的约当产量+期末在产品的约当产量=(92000-16000)+16000×(1-20%)+24000×40%=98 400单位转换成本=当期发生的费用÷转换成本的约当产量=(182880+391160)÷98400=$5.834.使用加权平均法,5月份约当产量单位转换成本是:A.$5.83。

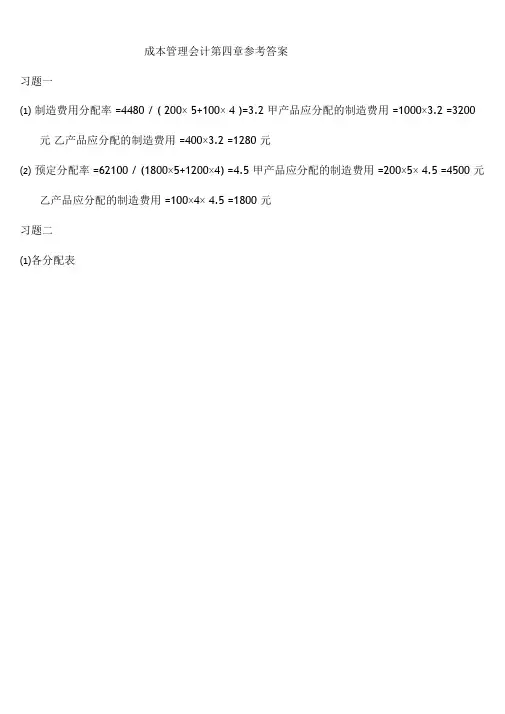

成本管理会计第四章参考答案习题一⑴制造费用分配率 =4480 / ( 200× 5+100× 4 )=3.2 甲产品应分配的制造费用 =1000×3.2 =3200元乙产品应分配的制造费用 =400×3.2 =1280 元⑵预定分配率 =62100 / (1800×5+1200×4) =4.5 甲产品应分配的制造费用 =200×5× 4.5 =4500 元乙产品应分配的制造费用 =100×4× 4.5 =1800 元习题二⑴各分配表直接人工费用分配表直接人工分配率 =18700/3400=5.50制造费用分配表制造费用分配率 =20400/3400=6 ⑵产品成本计算单产品批号: #101 开工日期: 09 年 1 月 产品名称: A 产品 产量:20 台 完工日期: 09 年 3 月单位:元整批完工产品实际总成本 =62400+40860=103 260(元) 单位成本 =103260/20=5 163(元)产品成本计算单开工日期: 09年2 月产量: 30台 完工日期: 09年3月单位:元#201B 本月完工产品成本= 45550(元)产品成本计算单开工日期: 09年3 月产品批号: #201 产品名称: B 产品产品批号: #301产品名称: B 产品产量: 45台完工日期: 09年月单位:元( 3)借:库存商品—— A 产品62400—— B 产品 45550贷:基本生产成本—— A 产品62400—— B 产品45550习题三基本生产成本二级账直接人工累计分配率 =61650/13700=4.5元 /小时制造费用累计分配率 =76720/13700=5.6元 /小时本月完工产品成本转出(直接材料)=23000+11550=34550元本月完工产品成本转出(工时)=2800+6800=9600 小时本月完工产品成本转出(直接人工)=12600+30600=43200 元本月完工产品成本转出(制造费用)=15680+38080=53760 元产品成本计算单开工日期 :09 年 7月 21 日产品批号 :#701 完工日期 : 09 年 8 月 15 日产品名称 : 甲产品产量:12 件单位:元产品成本计算单开工日期 : 09 年 7月 28 日产品批号 :#702 完工日期 : 09 年 8月 30 日产品名称 : 乙产品产量:8 件(本月完工 3 件)单位:元本月完工产品成本转出(直接材料)=(30800/8)×3=11550 元本月完工产品成本转出(直接人工)=6800×4.5=30600 元本月完工产品成本转出(制造费用)=6800×5.6 =38080元产品成本计算单开工日期 : 09 年 8月 15日产品批号 :#703 完工日期 :产品名称 :丙产品产量:6 件单位:元。

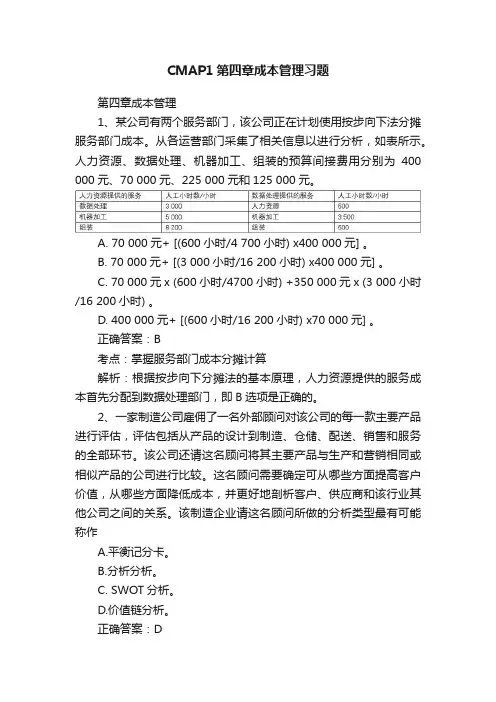

CMAP1第四章成本管理习题第四章成本管理1、某公司有两个服务部门,该公司正在计划使用按步向下法分摊服务部门成本。

从各运营部门采集了相关信息以进行分析,如表所示。

人力资源、数据处理、机器加工、组装的预算间接费用分别为400 000元、70 000元、225 000元和125 000元。

A. 70 000元+ [(600小时/4 700小时) x400 000元] 。

B. 70 000元+ [(3 000小时/16 200小时) x400 000元] 。

C. 70 000元x (600小时/4700小时) +350 000元x (3 000小时/16 200小时) 。

D. 400 000元+ [(600小时/16 200小时) x70 000元] 。

正确答案:B考点:掌握服务部门成本分摊计算解析:根据按步向下分摊法的基本原理,人力资源提供的服务成本首先分配到数据处理部门,即B选项是正确的。

2、一家制造公司雇佣了一名外部顾问对该公司的每一款主要产品进行评估,评估包括从产品的设计到制造、仓储、配送、销售和服务的全部环节。

该公司还请这名顾问将其主要产品与生产和营销相同或相似产品的公司进行比较。

这名顾问需要确定可从哪些方面提高客户价值,从哪些方面降低成本,并更好地剖析客户、供应商和该行业其他公司之间的关系。

该制造企业请这名顾问所做的分析类型最有可能称作A.平衡记分卡。

B.分析分析。

C. SWOT分析。

D.价值链分析。

正确答案:D考点:对价值链分析的认识解析:价值链分析评估客户价值感知度,确定当前成本和绩效标准,评估哪些环节可以增加价值、减少成本。

它关注整个价值链。

3、一家小型计算机制造企业为其主制造厂雇佣了25名工人。

绩效改进团队确定了作业以及每项作业所需的相对时间,如表所示。

请将这4项作业分为增值作业和非增值作业。

()增值作业非增值作业A. Ⅰ、Ⅱ、Ⅲ ⅣB. Ⅰ、Ⅱ Ⅲ、ⅣC. Ⅰ、Ⅱ、Ⅳ ⅢD. Ⅱ、Ⅲ Ⅰ、Ⅳ正确答案:B考点:对增值作业和非增值作业的理解解析::增值作业是指那些把资源转变为符合客户要求的产品或者服务的活动,所以组装和安装是增值作业。

CMA P1 成本管理简答题分析在成本管理部分,CMA P1 简答题的重点包括(例题1)●变动成本法和完全成本法的区别●及时生产法的特点和优势例题1 Fleet 公司通过完全成本法来进行对外财务报告,通过变动成本法来进行内部的管理,相比较以前没有进行变动成本法之前,生产经理的行为有了明显的改善。

在比较当年的利润时,fleet 公司发现,变动成本法的利润比完全成本法的利润多了20,000。

此外,为了进一步降低企业的成本,Fleet 公司决定采用及时生产法(JIT),并希望进一步确认及时生产法为企业所带来的好处。

●变动成本法比完全成本法的利润多20,000,主要原因是什么?●在实行变动成本法之后,生产经理的行为改善主要体现在哪些方面?●请说明企业实行及时生产法之后,Fleet 公司和供应商之间的关系将有什么样的变化?变动成本法和完全成本法是CMA 考试选择题和简答题的重要考点。

变动成本法和完全成本法的区别是:完全成本法的格式是毛利格式,销货成本包括了固定制造费用进入销货成本的部分;变动成本法的格式是边际贡献格式,变动成本还包括变动销管费用在内。

变动成本法将固定制造费用一次性当期摊销,作为期间费用。

而完全成本法中,固定制造费用作为产品成本一部分,如果产品销售,则进入销货成本。

如果产品没有销售,则进入库存。

●针对第一题:变动成本法比完全成本法的利润多20,000,主要原因是什么?变动成本法和完全成本法的利润差别是固定制造费用的处理。

如果变动成本法的利润高,而完全成本法的利润低,证明当期的销货是大于生产的。

因为完全成本法不仅当期生产的固定制造费用全进入销货成本,而上一期的库存中产品中的固定制造费用也进入了当期的销货成本。

变动成本法和完全成本法的利润之间的差异大家务必要记牢。

以下是销量和产量与变动成本法和完全成本法的区别:销量大于产量销量等于产量销量小于产量变动成本法利润高利润一致利润低完全成本法利润低利润一致利润高●针对第二题:在实行变动成本法之后,生产经理的行为改善主要体现在哪些方面?在CMA 简答题考试中,变动成本法能帮助企业改善生产经营行为的方面是:1.生产经理不会进行盲目生产,因为固定制造费用一次性的进行摊销。

第四章成本管理1、正确答案:C考点:产品流转程序解析:产品销售成本=销售收人-毛利润=160 000美元-48 000美元= 112 000美元,可供销售产成品成本=产品销售成本+期末产成品存货=112 000美元+58 300美元=170 300美元。

产品生产成本=可供销售产成品成本-期初产成品存货=170 300美元-60 190美元=110 110美元。

2、正确答案:B考点:成本流解析:产品生产成本+期末在产品=直接劳动力成本+生产管理费用+生产中使用的原材料+期初在产品。

因此,期初在产品=产品生产成本+期末在产品-直接劳动力成本-生产管理费用生产中使用的原材料=1 125 000美元+230 000美元-280 000美元-375 000美元450 000美元=250 000美元。

3、正确答案:C考点:成本对利润的影响解析:上述所有活动的目标都是提高业务收入。

但是,削减230万美元的广告和市场营销成本是生产经理无法控制的。

另外,加速生产,将生产成本摊人存货,只有在公司采用吸收式成本法时才有用。

最后,采用作业成本法和作业管理法从长期看是有用的,但是短期效果很小。

因此,将设备维护费用推迟到下一个报告期支付,是影响业务收入和生产经理年终奖金的唯一办法。

4、正确答案:B考点:销售还是进一步加工。

联合成本属于沉没成本,不在决策考虑范围内。

解析:只有在附加成本小于额外收益的情况下,才应该在分离点之后对产品进行加工。

经计算,可知只需要对J-60进一步加工5、正确答案:C考点:少分摊的间接成本如何摊销解析:根据题意,少分摊的间接成本应该在本期生产活动的基础上按比例进行分摊,分摊到在产品、产成品和产品销售成本。

因此,应分摊到产品销售成本的间接成本= [1 120 000美元÷(128 000美元+272 000美元+ 1 120 000美元) ] x 133 000美元=98 000美元。

由于少分摊了间接成本,我们应该将应分摊的间接成本加入产品销售成本,则产品销售成本=98 000美元+ 1 120 000美元= 1 218 000美元。

CMA管理会计师-中文Part1-第4章成本管理-6.联合成本分配[单选题]1.Paul公司生产X,Y,Z三种化学产品,联合加工成本为$100,000,X,Y,Z最终的销售单价为了$20,$30,$25,其在(江南博哥)分离点后各自深加工的单位成本分别为:$5,$12,$10.并且X,Y,Z产量为2,000个,5,000个和1,000个。

假设三种产品都进行了深加工。

若用固定毛利率可实现净值法分配联合成本,分配到X产品的联合成本为多少A.23,480B.40,000C.45,200D.6,000正确答案:A参考解析:考点:联合成本分配解题思路:整个企业的销售额=$20*2,000+$30*5,000+$25*1,000=$215,000整个企业的成本=$100,000+$5*2,000+$12*5,000+$10*1,000=$180,000毛利率=($215,000-$180,000)/$215,000=16.3%X产品的毛利率=16.3%X产品的总成本=(1-16.3%)*$20*2,000=$33,480X产品被分配的联合成本=X总成本-深加工的成本=$33,480-$5*2,000=$23,480综上所述,正确答案选A[单选题]2.一个生产木料的公司发生了$140,000的成本生产了100,000平方英尺的成品木料,每平方英尺卖$1。

还生产了50,000平方英尺的夹板,每平方英尺卖$0.50(在分离点的销售价值)。

使用分离点的销售价值法,每个联产品的每平方英尺的成本是多少?A.成品木料每平方英尺$0.64;夹板每平方英尺$0.32B.成本木料每平方英尺$0.82;夹板每平方英尺$0.44C.成品木料每平方英尺$0.92;夹板每平方英尺$0.48D.成品木料每平方英尺$1.12;夹板每平方英尺$0.56正确答案:D参考解析:考点:分离点销售价值法解题思路:木料的销售价值=100,000*$1=$100,000夹板的销售价值=50,000*$0.5=$25,000分配给木料的联合成本=$100,000/($100,000+$25,000)*$140,000=$112,000分配给夹板的联合成本=$25,000/($100,000+$25,000)*$140,000=$28,000木料每平方英尺的成本=$112,000/100,000=$1.12夹板每平方英尺的成本=$28,000/50,000=$0.56综上所述,正确答案选D[单选题]3.ABC公司在联合产品加工进程上加工原材料,在分离点可以分离产品,下面哪种方法可以让每种单位产品分配的成本一样?A.可实现净值法B.分离点销售价值法C.根据实物指标来分配联合产品成本D.固定毛利率可实现净值法正确答案:C参考解析:考点:物理产量法解题思路:因为物理计量法是根据实物指标来分配联合产品成本,所以只要单位一样,分配的金额一样市值法有三个:为了解决产量法无法将成本与收入相匹配的问题A选项,可实现净值法:根据最终产品的销售价值和可分属成本来推算出在分离点处的产品的价值。

CMA 管理会计师-中文Part1-第4章成本管理T.成本基础[单选题]1公司会计系统中有收集和组织成本信息的方法,称为(1)参考解析:考点:成本基本定义解题思路在会计系统中,成本累积收集和组织成本信息。

成本分配使用配制和追溯方法将累积成本内容指定给成本对象。

间接关系的成本是通过配置进行分摊,直接关系的成本是通过追溯将成本直接配置到成本对象中。

综上所述,正确答案选C[单选题]2.如果一家公司产品销货成本为$180,000,销售和管理费用为$40,000,产品生产成本为$220,000,销售额为$450,000,则其营业利润是多少?A. $230,000B. $190,000C. $10,000D. $20,000正确答案:A参考解析:考点:产品成本和期间费用解题思路:营业利润二销售收入-产品销 货成本-销售和管理费用=$450,000-$180,000-$40,OOo=$230,000综上所述,正确答案选A[单选题]3.下列哪一项不是期间费用?A.VP 公司汽车的折旧费用B.钻床的钻头C.数据录入成本D.销售佣金正确答案:B参考解析:考点:期间费用解题思路:钻床的钻头是产品成本,因为它们与生产直接相关,可用于计量未来收益。

销售和管理费用、广告费用、数据处理费用、执行成本都是期间费用。

综上所述,正确答案选B[单选题".AdamSmithi 是FENG 公司旗下一家子公司GE 公司的管理者。

从GE 公司的角度来看,以下哪项经营成本即是直接的又是固定的A. Smith 的工资B. GE 公司的机器运行成本C. GE 公司的人工成本D. FENG 公司的广告费用正确答案:A参考解析:考点:直接和固定成本解题思路:直接成本可以经济且便利地追溯至A. (1)成本分配, B. (1)成本分配, C. (1)成本累积, D. (1)成本累积,正确答案:C(2)成本累积, (2)成本累积, (2)成本分配, (2)成本分配, (3)分配, (3)追溯, (3)分配, (3)追溯, (4)追溯(4)分配(4)追溯(4)分配成本对象固定成本不会随着作业或数量的变化而变化以XYZ公司作为成本对象,则主管的工资可以直接追溯到XYZ上,而且工资是固定的综上所述,正确答案选A[单选题]5.以下关于单位固定成本的说法正确的是?A.相关范围内不会改变B.相关范围内随产量增加而增加C.相关范围内随产量增加而减少D.相关范围内不规则变动正确答案:C参考解析:考点:固定成本解题思路:单位固定成本在相关范围内随产量增加而被逐渐摊薄综上所述,正确答案选C[单选题]6.Anny公司根据下面的产量/费用信息,使用高低点法,确定固定成A.21,900B.24,400C.20,000D.30,000正确答案:A参考解析:考点:高低点法解题思路:选择产量的最低点和最高点,分别是1,000和1,800$24,400=1,OOo*a+租26,400=1,800*a+b解方程,a=$2.5b=$21,900固定成本是$21,900综上所述,正确答案选A[单选题]7.ManchesterAir1ines正在准备编制贡献式收益表,它需要仔细的研究变动成本和经营利润。

CMA P1成本管理简答题分析在成本管理部分,CMA P1简答题的重点包括(例题1)●变动成本法和完全成本法的区别●及时生产法的特点和优势例题1Fleet公司通过完全成本法来进行对外财务报告,通过变动成本法来进行内部的管理,相比较以前没有进行变动成本法之前,生产经理的行为有了明显的改善。

在比较当年的利润时,fleet公司发现,变动成本法的利润比完全成本法的利润多了20,000。

此外,为了进一步降低企业的成本,Fleet公司决定采用及时生产法(JIT),并希望进一步确认及时生产法为企业所带来的好处。

●变动成本法比完全成本法的利润多20,000,主要原因是什么?●在实行变动成本法之后,生产经理的行为改善主要体现在哪些方面?●请说明企业实行及时生产法之后,Fleet公司和供应商之间的关系将有什么样的变化?变动成本法和完全成本法是CMA考试选择题和简答题的重要考点。

变动成本法和完全成本法的区别是:完全成本法的格式是毛利格式,销货成本包括了固定制造费用进入销货成本的部分;变动成本法的格式是边际贡献格式,变动成本还包括变动销管费用在内。

变动成本法将固定制造费用一次性当期摊销,作为期间费用。

而完全成本法中,固定制造费用作为产品成本一部分,如果产品销售,则进入销货成本。

如果产品没有销售,则进入库存。

●针对第一题:变动成本法比完全成本法的利润多20,000,主要原因是什么?变动成本法和完全成本法的利润差别是固定制造费用的处理。

如果变动成本法的利润高,而完全成本法的利润低,证明当期的销货是大于生产的。

因为完全成本法不仅当期生产的固定制造费用全进入销货成本,而上一期的库存中产品中的固定制造费用也进入了当期的销货成本。

变动成本法和完全成本法的利润之间的差异大家务必要记牢。

以下是销量和产量与变动成本法和完全成本法的区别:变动成本法完全成本法销量大于产量利润高利润低销量等于产量利润一致利润一致销量小于产量利润低利润高●针对第二题:在实行变动成本法之后,生产经理的行为改善主要体现在哪些方面?在CMA简答题考试中,变动成本法能帮助企业改善生产经营行为的方面是:1.生产经理不会进行盲目生产,因为固定制造费用一次性的进行摊销。

第四章成本管理

1、马达嘎达矿产有限公司的损益表包括本会计年度的下述信息,如表所示。

马达嘎达矿产有限公司相关会计信息(单位:美元)

A. 46 110美元。

B. 49 890美元。

C. 110 110美元。

D.113 890美元。

2、库博装配有限公司的产品生产成本表显示,本会计年度末,各项余额如表6-28所示。

表

A. 625 000美元。

B.250 000美元。

C. 210 000美元。

D. 20 000美元。

3、亨廷顿公司以业务收入为基数向经理支付奖金,业务收入按照变动成本法计算。

现在距离年底还有两个月,之前收入在某个时间曾降低,如果生产经理理查兹希望最大化自己的本年奖金,她应该进行下述哪项活动? ( )

A.加速生产,将更多的生产成本摊人存货。

B.削减230万美元的广告和市场营销成本。

C.将180万美元的设备维修费用支付推迟到明年。

D.在财务长的帮助下,采用作业成本法和作业管理法。

4、布瑞格公司使用一种工艺生产3种产品( B-40、J-60和H-102)。

公司使用装订卷数法来分摊产品联合成本,22 500美元/卷。

按照下述信息,为了使利润最大化,布瑞格公司应该在分离点销售哪种产品? ( )

布瑞格公司相关会计信息

5、在对埃尔科实业的期末会计记录进行评估后,得到相关会计信息,如表所示

埃尔科实业相关会计信息(单位:美元)

础上按比例进行分摊,分摊到在产品、产成品和产品销售成本。

按照这些信息,埃尔科实业的产品销售成本为

A. 987 000美元。

B. 1 213 100美元。

C. 1 218 000美元。

D. 1 253 000美元。

6、开普勒公司生产望远镜眼镜。

由于只销售高质量透镜,报告期正常废品为1 000单位。

在当年报告期期初,开普勒有2 200单位存货,当年生产并完工4 000单位产品,期末存货为1 500单位,转移出去的产品为3 000单位。

在该报告期,开普勒公司透镜生产的非正常废品为

A. 700单位。

B. 1 000单位。

C. 1 700单位。

D. 3200单位

正确答案:A

7、埃斯有限公司估计在两个生产水平上的材料处理总成本如表所示。

A. 146 000美元。

B. 150 000美元。

C. 153 000美元。

D. 165 000美元。

8、使用吸收成本法核算时,甲公司在10月份的经营利润为250 000元。

10月初,甲公司有10 000件产成品存货,这些存货的固定制造费用为30 000元。

在10月份,该公司生产了330 000件,售出325 000件。

10月份的固定制造费用总计990 000元。

如果使用变动成本法,那么甲公司在10月份的经营利润将是

A. 265 000元。

B. 250 000元。

C. 235 000元。

D. 234 308元。

9、W公司使用加权平均分步成本法。

材料B在生产的两个不同时点加入。

在完工率为20%的时候加入40%的材料,剩余的60%在完工率达到80%时投入。

在季度末,有22,000件在产品,其完工率为50% ,对于期末库存来说,材料B本期投入的材料的月当量是多少

A. 4,400 个

B. 8,800 个

C. 11,000 个

D. 22,000 个

10、Mack公司采用加权平均分步成本法来计算产品成本,直接材料和加工成本在加工过程中均匀发生。

十月份的成本信息如小表所示

直接材料类$39,700

加工成本$70,000

十月初,在产品的库存为5,000件,其价值为$4,300元,完工率为20%,十月份转出了27,000件完工产品。

期末有3,000件的在产品完工率为50% 则十月份单位约当产品的成本为

A. $3.51.

B. $3.88.

C. $3.99.

D. $4.00.。