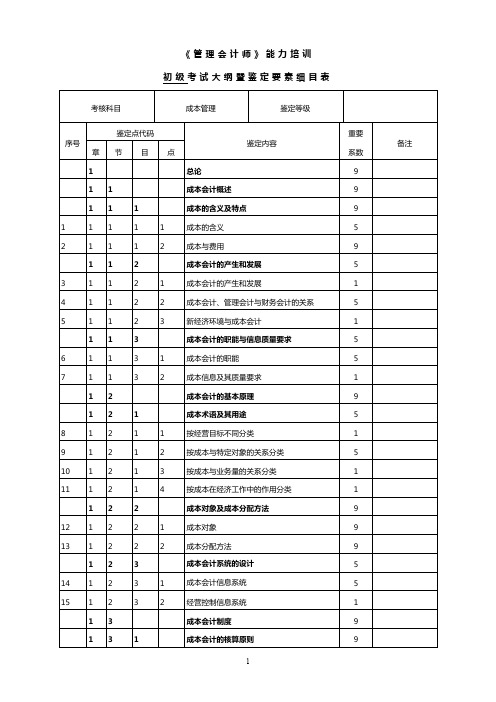

企业成本管理会计考试大纲

- 格式:pdf

- 大小:132.29 KB

- 文档页数:2

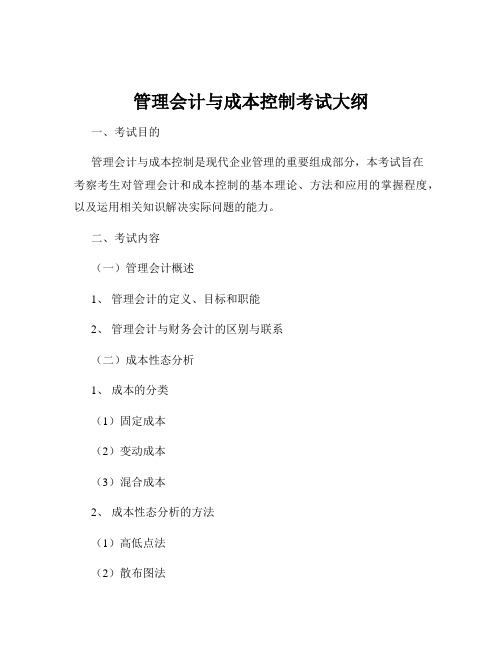

管理会计与成本控制考试大纲一、考试目的管理会计与成本控制是现代企业管理的重要组成部分,本考试旨在考察考生对管理会计和成本控制的基本理论、方法和应用的掌握程度,以及运用相关知识解决实际问题的能力。

二、考试内容(一)管理会计概述1、管理会计的定义、目标和职能2、管理会计与财务会计的区别与联系(二)成本性态分析1、成本的分类(1)固定成本(2)变动成本(3)混合成本2、成本性态分析的方法(1)高低点法(2)散布图法(3)回归直线法(三)变动成本法1、变动成本法与完全成本法的区别2、变动成本法的优缺点3、变动成本法在决策中的应用(四)本量利分析1、本量利分析的基本假设2、保本点分析(1)单一产品的保本点计算(2)多产品的保本点计算3、保利分析(1)目标利润的确定(2)实现目标利润的销售量和销售额的计算4、本量利关系的敏感性分析(五)短期经营决策1、生产决策(1)生产何种产品的决策(2)生产多少产品的决策(3)自制或外购的决策(4)加工与否的决策2、定价决策(1)成本加成定价法(2)边际贡献定价法(3)其他定价方法(六)长期投资决策1、现金流量的计算(1)初始现金流量(2)营业现金流量(3)终结现金流量2、长期投资决策的评价指标(1)非贴现指标(2)贴现指标3、固定资产更新决策(七)全面预算1、全面预算的体系2、预算的编制方法(1)固定预算与弹性预算(2)增量预算与零基预算(3)定期预算与滚动预算3、经营预算的编制(1)销售预算(2)生产预算(3)直接材料预算(4)直接人工预算(5)制造费用预算(6)产品成本预算(7)销售及管理费用预算4、财务预算的编制(1)现金预算(2)预计利润表(3)预计资产负债表(八)标准成本法1、标准成本的制定(1)直接材料标准成本(2)直接人工标准成本(3)制造费用标准成本2、成本差异的计算与分析(1)直接材料成本差异(2)直接人工成本差异(3)变动制造费用成本差异(4)固定制造费用成本差异(九)责任会计1、责任中心的划分(1)成本中心(2)利润中心(3)投资中心2、责任中心的考核指标(1)成本中心的考核指标(2)利润中心的考核指标(3)投资中心的考核指标3、内部转移价格的制定(十)作业成本法1、作业成本法的基本概念2、作业成本法的计算程序3、作业成本法的优点与局限性三、考试形式1、考试采用闭卷形式。

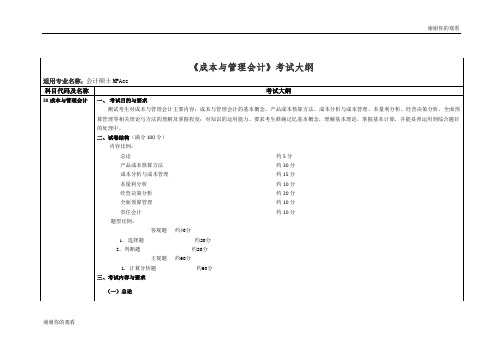

《成本管理会计》考试大纲本考试大纲适用于财务管理专业、会计电算化专业的专科、教学需要。

一、课程的性质、任务、目标现代成本会计作为一门会计管理学科,具有双重目标:一方面作为一个生产与销售成本的整体核算系统,计算生产与销售货物的成本;另一方面,作为成本管理系统,对生产与销售货物的成本,进行预测、决策、计划、控制、考核、分析和评价,促使企业强化内部管理,提高效率,降低成本,提高效益。

二、教学的基本要求、目的和主要教学内容通过本门课程的学习,要求学生熟练地掌握成本会计的基本概念、基本理论和基本方法。

通过本门课程的学习,使学生能够熟练地掌握和运用成本会计的基本原理,对工业企业及商品流通企业的成本核算业务进行处理,并且,能够运用成本核算的资料进行相应地成本预测、决策、计划、控制和考核分析。

主要教学内容包括:工业企业的成本核算和分析、商品流通企业的成本核算等。

三、课程考核(考试的内容、要求、方法、时间)本课程考核的内容主要包括教学大纲中的教学内容。

各章节中需要掌握的内容约占考试内容的70%~80%,需要熟悉和了解的内容约占考试内容的20%~30%。

本课程采用闭卷考试形式。

四、考核内容第一章总论1、教学基本要求:通过本章的学习,要求大家掌握成本的经济实质;成本会计的对象;成本会计的职能;熟悉成本会计的任务和作用;了解成本会计的原则。

2、重点及难点:成本会计的经济实质;成本会计的对象和成本会计的职能。

第二章工业企业成本核算的要求和一般程序1、教学基本要求:通过本章学习,掌握工业企业成本核算的要求;掌握工业企业费用要素和产品的生产成本项目,以及这样分类核算费用的意义;熟悉工业企业成本核算的一般程序及成本核算的帐簿设置;了解工业企业成本核算的帐务处理程序。

2、重点及难点:本章学习的重点是工业企业成本核算的要求;各种费用界限的划分及划分费用界限的原则;工业企业费用要素和产品成本项目及其这样分类的意义。

第三章费用在各种产品以及期间费用之间的分配和归集1、教学基本要求:通过本章的学习,掌握各种要素费用的归集和分配方法;辅助生产费用的归集和分配方法;制造费用的归集和分配方法;废品损失归集和分配方法;期间费用的核算,熟悉各种费用归集和分配的帐务处理;停工损失的归集和分配,了解辅助生产费用、待摊费用、预提费用、制造费用等的费用项目构成。

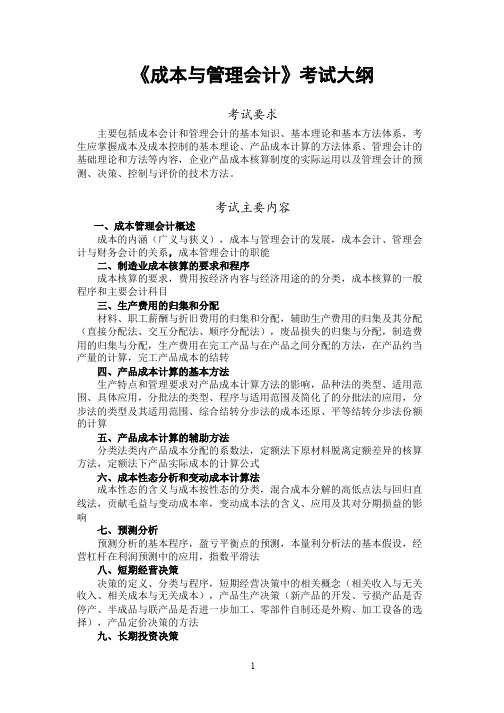

《成本与管理会计》考试大纲考试要求主要包括成本会计和管理会计的基本知识、基本理论和基本方法体系,考生应掌握成本及成本控制的基本理论、产品成本计算的方法体系、管理会计的基础理论和方法等内容,企业产品成本核算制度的实际运用以及管理会计的预测、决策、控制与评价的技术方法。

考试主要内容一、成本管理会计概述成本的内涵(广义与狭义),成本与管理会计的发展,成本会计、管理会计与财务会计的关系,成本管理会计的职能二、制造业成本核算的要求和程序成本核算的要求,费用按经济内容与经济用途的的分类,成本核算的一般程序和主要会计科目三、生产费用的归集和分配材料、职工薪酬与折旧费用的归集和分配,辅助生产费用的归集及其分配(直接分配法、交互分配法、顺序分配法),废品损失的归集与分配,制造费用的归集与分配,生产费用在完工产品与在产品之间分配的方法,在产品约当产量的计算,完工产品成本的结转四、产品成本计算的基本方法生产特点和管理要求对产品成本计算方法的影响,品种法的类型、适用范围、具体应用,分批法的类型、程序与适用范围及简化了的分批法的应用,分步法的类型及其适用范围、综合结转分步法的成本还原、平等结转分步法份额的计算五、产品成本计算的辅助方法分类法类内产品成本分配的系数法,定额法下原材料脱离定额差异的核算方法,定额法下产品实际成本的计算公式六、成本性态分析和变动成本计算法成本性态的含义与成本按性态的分类,混合成本分解的高低点法与回归直线法,贡献毛益与变动成本率,变动成本法的含义、应用及其对分期损益的影响七、预测分析预测分析的基本程序,盈亏平衡点的预测,本量利分析法的基本假设,经营杠杆在利润预测中的应用,指数平滑法八、短期经营决策决策的定义、分类与程序,短期经营决策中的相关概念(相关收入与无关收入、相关成本与无关成本),产品生产决策(新产品的开发、亏损产品是否停产、半成品与联产品是否进一步加工、零部件自制还是外购、加工设备的选择),产品定价决策的方法九、长期投资决策长期投资决策的基础(货币的时间价值、现金流量),长期投资决策的基本方法,投资收益率、投资回收期、净现值(率)、获利能力指数、内部报酬率等的计算十、全面预算管理全面预算的内容,销售预算的编制,产品预计产生量与直接材料预计采购量的计算,现金预算的构成内容,预算控制的几种形式十一、成本控制:标准成本系统标准成本的含义、种类与制定,成本差异的计算与分析十二、责任会计责任会计的基本内容,责任中心的特点,成本中心及其责任成本,利润中心的含义、种类与绩效考核,投资中心的含义与绩效考核,内部转移价格的种类十三、作业成本系统作业成本法的基本概念(作业、成本动因、成本库、作业中心),作业成本法的基本程序试卷结构试卷总分:100分考试时间:120分钟考试方式:笔试、闭卷试卷内容比例短期与长期决策各20分左右其余各部分各5分左右试卷题型分值分布单项选择题10题10分多项选择题10题20分判断题10题10分简答题3-4题20分业务题5-6题40分。

成本管理会计复习大纲含答案Revised on November 25, 2020对外经济贸易大学远程教育学院2015-2016学年第二学期《成本管理会计》复习大纲一、单选题1.加工成本是由()组成的。

A.直接材料和制造费用B,直接材料和直接人工 C.直接人工和制造费用 D.直接材料、直接人工和制造费用2.下列各项中,属于酌量性固定成本的有()。

A.厂房、机關设备折旧费B.管理人员工资C.职工培训费D.保修费3.某企业年度固定成本总额为50000元,产品的销售单价为17元,单位变动成本为12 元,则盈亏平衡点的销售量为()。

A. 10 000B. 12 500C. 170 000 D 8 0004.下列成本中,属于间接成本的有()。

A.直接材料B,直接人工 C.制造费用D加工成本5.下列各项中,按变动成本法计算’不计入产品成本的是()。

A.直接材料B.间接材料C.变动制造费用D.固定制造费用6.管理会计的雏形产生于()oA. 19世纪末B. 20世纪上半叶C.第二次世界大战之后D. 20世纪70年代7.产品成本计算方法中,最基本的方法是()0A.品种法B.分批法C.分类法D.分步法8.划分产品成本计算方法的首要标志是()。

A.成本计算期B,成本计算对象 C.产品的生产工艺过程 D.生产组织9.在产品按定额成本计价法下,每月生产费用脱离定额的差异()oA.全部计人当月完工产品成本B.全部计入当月在产品成本C.当月在完工与月末在产品之间分配D.全部计入管理费用10.适合小批单件生产的产品成本计算方法是()OA.分步法B分批法 C.。

《管理会计(补专)》期末复习提纲本课程20%形考成绩由60%书面作业和40%小组讨论组成考试形式:闭卷机考,携带计算器考试时间:90分钟,安排在教学第12—15周期间考试题型:单选20题,每题1.5分,共30分多选20题,每题2分,共40分判断20题,每题1.5分,共30分复习范围:1、教材第1—6章习题中的单选、多选、判断2、四次形考作业中的单选前5题、多选前5题、判断前5题形成性考核作业一参考答案(第一章、第二章)一、单项选择题1、A2、B3、A4、D5、D6、B7、C8、A9、C10、C11、C12、A13、B14、A15、C16、D17、B18、C19、B20、D21、B22、B23、D24、B二、多项选择题1、ABCD2、ABC3、ABC4、ABC5、BCD6、AC8、ABCD9、AC10、AB11、ABC12、BC13、AD14、ABC15、BD16、AC17、AB18、ABC19、ABCD20、ABCD三、判断题1、×2、√3、√4、×5、√6、×7、√8、√9、√10、√11、×12、√13、×14、√15、√16、×17、√18、×19、√20、√21、√22、×23、√24、×四、业务分析题1、解答:损益表(按完全成本法编制)单位:损益表(按变动成本法编制) 单(2)分析:第一年:产量等于销量,两种成本法下税前利润相等。

第二年:产量大于销量,完全成本法下税前利润比变动成本法下税前利润高600元(2100—1500)。

这是因为第二年期末存货增加了200件(1 000—800),而每件存货成本包含3元的固定制造费用,因此,增加的200件期末存货包含的600元固定制造费用就转入下一年度。

第三年:产量小于销量,完全成本法下税前利润比变动成本法低600元(3900—4500)。

这是因为第三年的期末存货减少了200件(1000—1200),按完全成本法计算,第三年的销售成本不仅包括第三年的固定制造费用,而且还要包括第二年末转来的固定制造费用600元。

《成本与管理会计》期末复习提纲《成本与管理会计(补专)》期末复习提纲考试形式:50%网上形成性考核(3次网上记分作业60%、1次网上阶段性测验40%)50%期末半开卷机考,携带计算器考试时间:90分钟,安排在教学第15周周末考试题型:单选20题,每题1.5分,共30分多选20题,每题2分,共40分判断20题,每题1.5分,共30分一、单项选择题1、现代管理会计是一门以(B)为基础的综合性交叉学科。

A财务会计学B现代管理科学C 经济学D统计学2、现代管理会计的对象是(C)A利润B收入C 现金流量D成本3、不属于管理会计职能的有(A)A对会计事项进行账务处理B 预测现金需用量C以各项指标评价投资方案D 制定成本定额,控制成本支出4、现代管理会计以(D)为主。

A决策会计B控制会计C规划与决策会计D规划与决策会计和控制与责任会计5、从服务对象看,现代管理会计侧重服务于(C)A企业的投资人B企业的债权人C企业内部各级经营管理者D以上三者6、“管理会计”这一术语是(B)首次提出的。

A麦金西B奎因斯坦C布利斯D泰罗7、管理会计的业绩报告(B)。

A具有法律效力B不具有法律效力C 遵循公认会计原则D遵守会计制度8、对会计最终结果要求不太精确的是(C)。

A成本会计B财务会计C管理会计D税务会计9、管理会计所运用的基本方法是(C)。

A制造成本法B成本加成法C差量分析法D变动成本法10、现代会计两大分支是财务会计和(C)。

A成本会计B财务管理C管理会计D物价会计11、某公司有3000件积压的在产品,总制造成本为60000元。

如果花40000元进一步加工成本,该批商品出售可得销售收入75000元。

该批商品也可卖给某批发公司,可获得销售收入50000元。

在分析这两个备选方案是,沉没成本是(D)。

A.50000元 B.10000元 C.40000元D.60000元12、企业的生产经营能力一旦形成,在短期内难以作重大改变。

属于这种经营能力成本的是(A)A约束性固定成本B酌量性管理成本C 重置成本D沉没成本13、在相关范围内,其单位成本不随业务量的变动而变动的成本是(B)。

成本会计复习大纲(小编推荐)第一篇:成本会计复习大纲(小编推荐)成本会计复习一、考试题型1、单选:(共10题,10分)2、多选(共10题,共20分)3、判断:(共10题,共10分)4、连线题+简答题(共10分)6、业务题(共4题,共50分)二、复习大纲第一章:1.成本的经济实质(理论成本)P22.成本会计的概念P43.成本会计的职能及各职能之间的关系(注意简答)P4-54.成本会计工作组织形式及工作方式P7 第二章:1.生产费用分类P12-13按经济内容分:费用要素按经济用途分: 产品成本项目2.划清各种费用界限:五方面(注意简答P173.成本核算的主要帐户(核算内容、期末有无余额、余额表示什么)4.成本核算程序P25图第三章:1.材料费用分配、核算(会计分录)(1)材料定额消耗量比例法P29【例3-1】(2)材料定额费用比例法P30【例3-2】 2.外购动力(电)分配、核算(会计分录)P41 【例3-10】(有电表时,如何分配电费;无电表时,如何分配电费)3.职工薪酬费用分配核算(1)工资费用计算(计件、计时)P44 4.薪酬费用分配、核算P47-49【例3-13】(计件工资如何分配,计时工资如何分配)第四章1.辅助生产费用的分配方法:5种(熟记)P61各种方法的应用(重点:直接分配法、交互分配法、代数分配法)掌握P61【例4-1】、P66【例4-2】、P70【例4-3】的计算及表格中各数字如何取得 2.制造费用分配方法:4种(熟记)P78 各种方法的应用(重点:生产工时比例法、年度计划分配率分配法)掌握P79【例4-6】3.废品损失的核算(核算内容:含哪些、不含哪些)P86 第五章1.在产品、完工产品关系(数量关系、成本关系)P95-962.生产成本在完工产品和在产品之间分配办法:6种(熟记)P98 重点:约当产量比例法理解内涵(原因、目的),掌握运用,包括:(1)投料(三种投料方式)程度、加工程度的计算及在产品约当产量的计算P100-103(2)约当产量法运用P103【例5-7】P105【技能实训】3.完工产品成本结转(会计分录)第六章:1.企业生产类型、成本核算的方法(3+2)2.生产特点和管理要求对成本计算方法的影响3方面P117-1183.成本计算方法及适用P119表第七章:1.品种法含义P123、适用P123-124、特点P124、核算程序P125、2.品种法应用P125【例7-1】第八章:1.分批法含义、适用、特点P138-139,核算程序P139-1402.简化分批法特点及应用P145 第九章:1.分步法含义、适用、特点P1532.分步法分类3.综合结转分步法、分项逐步结转分步法、平行结转分步法应用4.综合结转分步法概念P155或习题P74 为什么需要成本还原P157或习题P74(注意简答)第二篇:成本会计复习期末考试题型:(分值待定)简答题:单选题:多选题:计算分析题:考试时间90分钟,请带好计算器(不能使用手机、平板电脑、文曲星之类的计算功能)复习思考题:1.简述理论成本与实际工作中所应用的成本概念的联系与区别。

成本管理会计复习大纲题型:一、单选(1某15)二、判断(1某10)三、简答题(2个,10分)四、计算分析题(8个,65分)复习范围:客观题:第五章、成本习性及成本习性分析分类结果比较、方法比较。

第六章、变动成本法与完成成本法的区别、优缺点、利润之差规律第七章、本量利假设条件、边际贡献各种指标、保本点、保利点、安全边际、经营杠杆、各种指标之间的关系、敏感系数排列规律第八章、预测分析的内容、方法第九章、决策相关成本、方法判断标准、各种决策条件第十章、预算体系和内容、预算方法简答题:1、逐步结转分步法有何优缺点逐步结转分步法的优点:1、采用逐步结转分步法计算产品成本,由于其实物结转与半成品的成本结构相一致,有利于加强对生产资金的管理;1、按实际成本计价结转时虽比较准确,但影响了成本计算的及时性,不利于考核和分析各步骤成本的升降原因。

按计划成本计价结转时,虽能克服按实际成本计价的缺点,但要进行半成品成本差异的计算和调整。

2、采用综合结转法需进行成本还原,计算工作较为复杂。

虽为避免进行成本还原可采用分项结转法,但转帐手续比较麻烦.2、逐步结转分步法与平行结转分步法的区别。

(1)根本区别:逐步结转分步法:要求各步骤计算出半成品成本,由最后一步计算出完工产品成本,所以又称为“半成品成本法”。

平行结转分步法:各步骤只计算本步骤生产费用应记入产成品成本的“份额”,最后将各步骤应记入产成品成本的“份额”平行汇总,计算出最终完工产品的成本。

因此,又称为“不计算半成品成本法”。

(2)在产品概念不同:逐步结转分步法:所指的在产品是指本步骤尚未完工,仍需要在本步骤继续加工的在产品,是狭义的在产品。

平行结转分步法:所指的在产品,是指本步骤尚未完工以及后面各步骤仍在加工,尚未最终完工的在产品;因此,是广义的在产品。

(3)完工产品的概念不同:逐步结转分步法:所指的完工产品,是指各步骤的完工产品,通常是半成品,只有最后步骤的完工产品才是产成品;因此,是广义的完工产品。