东方电子审计案例

- 格式:pptx

- 大小:1.31 MB

- 文档页数:31

电子行业东方电子审计案例分析引言随着科技的不断发展,电子行业成为了现代社会发展的重要支撑。

电子行业公司东方电子作为行业的龙头企业之一,一直受到广大投资者的关注。

然而,在快速发展的同时,东方电子也面临着审计的挑战。

本文将以东方电子为例,分析电子行业中审计的重要性,并探讨东方电子在审计方面面临的挑战和解决方案。

电子行业中的审计意义提供准确的财务信息审计在电子行业中的主要作用之一是提供准确的财务信息。

由于电子行业的特性,财务信息往往更加复杂且容易产生错误。

通过审计,可以确保财务报表的准确性和真实性,为投资者提供有价值的参考。

发现和解决潜在的风险审计还能够发现并解决潜在的风险。

在电子行业中,技术的快速发展常常导致新的风险和挑战的出现。

通过审计,可以及时发现并解决这些潜在的风险,从而保障公司的稳定发展。

东方电子审计案例分析案例背景东方电子是一家在电子行业中具有丰富经验的公司,以其技术实力和产品质量在市场上享有良好的声誉。

然而,近年来,东方电子在审计方面也面临了一些挑战。

挑战:财务信息的准确性和可靠性东方电子作为一家在电子行业中迅速发展的企业,其财务信息变化频繁且复杂。

这给审计工作带来了一定的难度。

审计人员需要仔细核对各项财务数据,确保其准确性和可靠性。

解决方案:建立健全的内部控制体系为了应对财务信息准确性和可靠性的挑战,东方电子采取了一系列措施来建立健全的内部控制体系。

首先,公司加强了财务部门的人员培训,提高了员工的专业水平。

其次,公司实施了严格的财务报告制度和审计制度,确保财务报告的真实性和完整性。

同时,东方电子还加强了内部审计工作,通过内部审计的监督,确保财务信息的准确性和可靠性。

挑战:技术风险和信息安全风险电子行业面临的技术风险和信息安全风险是行业发展过程中的重要问题。

东方电子作为一家在电子行业中具有领先技术的公司,需要面对更多的技术和信息安全风险。

解决方案:加强风险管理和监控为了解决技术风险和信息安全风险,东方电子进行了全面的风险管理和监控。

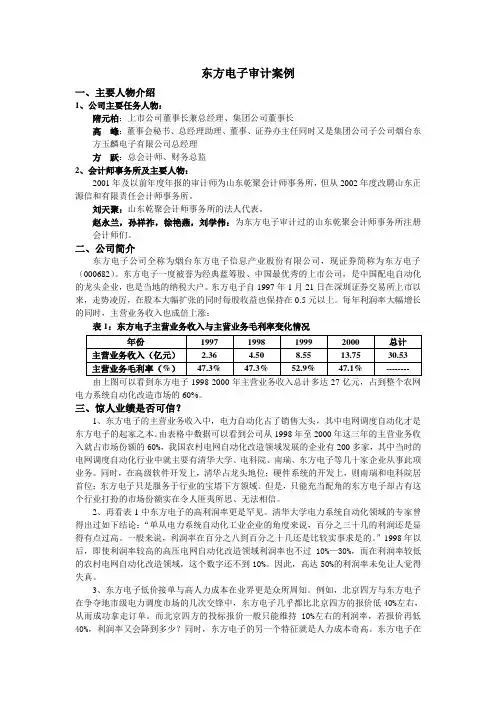

东方电子审计案例一、主要人物介绍1、公司主要任务人物:隋元柏:上市公司董事长兼总经理、集团公司董事长高峰:董事会秘书、总经理助理、董事、证券办主任同时又是集团公司子公司烟台东方玉麟电子有限公司总经理方跃:总会计师、财务总监2、会计师事务所及主要人物:2001年及以前年度年报的审计师为山东乾聚会计师事务所,但从2002年度改聘山东正源信和有限责任会计师事务所。

刘天聚:山东乾聚会计师事务所的法人代表。

赵永兰,孙祥祚,徐艳燕,刘学伟:为东方电子审计过的山东乾聚会计师事务所注册会计师们。

二、公司简介东方电子公司全称为烟台东方电子信息产业股份有限公司,现证券简称为东方电子(000682)。

东方电子一度被誉为经典蓝筹股、中国最优秀的上市公司,是中国配电自动化的龙头企业,也是当地的纳税大户。

东方电子自1997年1月21日在深圳证券交易所上市以来,走势凌厉,在股本大幅扩张的同时每股收益也保持在0.5元以上。

每年利润率大幅增长的同时,主营业务收入也成倍上涨:表1:东方电子主营业务收入与主营业务毛利率变化情况由上图可以看到东方电子1998-2000年主营业务收入总计多达27亿元,占到整个农网电力系统自动化改造市场的60%。

三、惊人业绩是否可信?1、东方电子的主营业务收入中,电力自动化占了销售大头,其中电网调度自动化才是东方电子的起家之本。

由表格中数据可以看到公司从1998年至2000年这三年的主营业务收入就占市场份额的60%,我国农村电网自动化改造领域发展的企业有200多家,其中当时的电网调度自动化行业中就主要有清华大学、电科院、南瑞、东方电子等几十家企业从事此项业务。

同时,在高级软件开发上,清华占龙头地位;硬件系统的开发上,则南瑞和电科院居首位;东方电子只是服务于行业的宝塔下方领域。

但是,只能充当配角的东方电子却占有这个行业打扮的市场份额实在令人匪夷所思、无法相信。

2、再看表1中东方电子的高利润率更是罕见。

清华大学电力系统自动化领域的专家曾得出过如下结论:“单从电力系统自动化工业企业的角度来说,百分之三十几的利润还是显得有点过高。

东方电子审计案例一、案件回顾1997年1月21日,烟台东方电子信息产业股份有限公司(以下简称东方电子,000682)在深圳证券交易所成功上市,上市第一天便走势凌厉,股价最高时达18.67元/股,比发行价上涨了137%。

此后历经多次送股、配股、转增,东方电子的流通股本扩大了十多倍,股价却依旧坚挺,维持在每股20元上下。

最红火时,股价曾飙升至60元/股,涨幅居深沪两市之首,一夜之间便催生了数百名百万富翁。

2001年,由虚假陈述引来的大批股民成就了东方电子的资本神话,这个注册资本仅6830万元的电子公司,迅速在资本市场聚敛了巨额财富。

资料显示,从1997年至2001年,东方电子高管利用公司购买的1044万股原始职工股,在二级市场炒作,所得的各项收益竟达17.08亿元。

此后,他们又公然伪造账目,将其中的15.95亿元变成了公司的主营业务收入。

然而,当神话褪尽,它留给人们最深的印象却是鼎盛时期被踢爆的"虚假账目事件",以及那场长达5年、波及6989名股民、涉案总标的达4.42亿元的"中国证券民事第一案"。

二、被审计单位基本情况及造假历程烟台东方电子信息产业股份有限公司是经烟台市体改委烟体改字[1993]16号文批准,以烟台东方电子信息产业集团公司作为独家发起人,采取定向募集方式设立的股份有限公司。

公司于1994年1月正式创立,总股本5800万元,每股面值1元,发行价1.60元,其中国家股2200万股,社会法人股150万股, 1月8-10日三天向内部职工定向募集内部职工股3450万股。

1996年12月17日经中国证监会挑准向社会公开发行A股股票并于1997年1月21日在深圳证券交易所挂牌上市。

1994年1月9日,即定向募集第二天,时任公司董事长兼总经理的隋元柏与当时负责股票发行的董秘高峰等人商议,由公司自己购买部分内部职工股,以减小公司分红压力。

东方电子当时发行股票时承诺,内部职工股发行后,公司每年将进行不低于30%的现金分红。

东方电子公司审计案例基本情况分析江西财大继教会计与审计案例分析作业(二)一、东方电子公司审计案例基本情况东方电子一度被誉为经典蓝筹股、中国最优秀的上市公司,是中国配电自动化的龙头企业,当地纳税大户,拥有员工2000多名。

然而这种号称“东方不败神话”的实际情况是东方电子高管们以虚构的“主营收入”使得东方电子的2000年会计报表上“利润”高达4.73亿元,增长了6.7倍,并依托“好”业绩,与大庄家联手制造“题材”恶意操纵上市公司自身的股价,攫取巨额利益。

2001年7月证监会调查证实了东方电子的会计造假大案,是由东方电子的董事长、总经理、董事、董事会秘书、财务主管以及中介机构、会计师事务所等各路“业界精英”联手参与。

2003年1月17日,山东省烟台市中级人民法院判处董事长隋元柏、董事会秘书高峰有期徒刑两年和一年,并分别处以罚金5万元和2.5万元,总会计师方跃被判处有期徒刑一年,缓刑一年,并处罚金5万元。

然而令人费解的是此案涉及的大庄家及会计师事务所则未受到牵连。

东方电子公司全称为烟台东方电子信息产业股份有限公司,其证券简称为东方电子(000682)。

1996年12月经中国证券监督管理委员会批准向社会公众公开发行人民币普通股A股1030万股,每股面值1元,每股发行价7.88元。

公司股票于1997年1月21日在深交所首次挂牌上市交易,股票代码为06820(后改为000682),初次流通1720万股(含内部职工股690万股),内部职工股上市比例为20%,其余2760万股内部职工股按国家有关规定自新股发行之日起满三年后,可在二级市场上上市流通。

自上市以来一直是电力行业的明星企业,在股本高速扩张的基础上,东方电子会计报表显示连续三年实现业绩翻番,一度被全国各家权威机构评为中国最优秀的上市公司,股票价格4年累计飙升60倍以上。

然而2001年7月,东方电子接受中国证监会调查,调查组发现1997年至2001年期间,东方电子的高管人员,在二级市场利用东方电子的资金,通过69个居民身份证对东方电子股票进行炒作,然后通过其在华夏银行开设的过桥账户“东方电子技术服务公司”,将大部分股市收益分散成多笔分别进人到东方电子账户,共计虚增主营业务收人17.0475亿元。