国债期货交易策略 2019-07-07(叶军)

- 格式:ppt

- 大小:6.26 MB

- 文档页数:87

国债期货操作技巧相比权证这类博弈性衍生产品,国债期货是最为初级的风险控制产品,下面就让店铺带你们了解一下国债期货操作技巧吧。

国债期货操作技巧一一、通过商业周期的变化判断利率的走势,经济的复苏—繁荣—过热—衰退周期很大程度受资金的影响,相应国债的投资价值变化也会随之起伏波动,具体示意如下图:以上图表的理论不再做过多解释,以目前的全球经济分析,美联储退出量化宽松政策是迟早的事,正是在利率将要升高的预期下,美国国债收益率急剧上升,上周四突破3%历史新高,相应国债期货步入熊市。

受此影响,全球资金回流美国,使得新兴国家股市、汇市双双下跌,许多国家被迫升息,导致国债也同步下跌。

这是一个长结构趋势,预示未来全球国债市场步入熊市。

二、关注中国银行间市场的利率变化风向标,由此推断国债期货的中期趋势。

当前说货币政策的变化是趋于紧缩的,同时央行同步采取逆回购的方式技术性调节市场货币的供应量,典型看每到月底银行间利率市场的拆借利率(尤其是隔夜及7天)就会急剧飙升,短期资金状况并不乐观,这样会抑制国债期货价格的走高;还有是通货膨胀的变化,未来三年将是预期通胀上升的周期,因此也会抑制国债期货的走高。

论据证明国债期货的下跌是个大概率事件,但中国的情况也许特殊一点,如果经济继续下滑,没准央行逆天而动,也许会采取降准、降息的另类刺激模式,毕竟我们的利率与世界平均水平比还是比较高的,技术上有操作空间。

三、如果感觉商业周期及政策分析难度较大,不如采取程序化模型的交易方式,反正能赚到钱也行,这是基于利率的变化理论与实际都属于线性变化的原理,交易价格较为连续,所以程序化交易也是很不错的交易模式,如周五的1312合约的交易模型就极为典型,如下图:当日开盘卖出、尾盘平仓可以赚到0.300元/100元劵或3000元/手,非常不错的收益。

当然,还有第四类套利交易,无风险套利只是理论上的好事,债券市场都是专业人员,谁也不会有大的失误,有些机构愿意套,就“守株待兔”吧。

国债期货交易策略概述国债期货是债券市场投资者用于规避利率风险的一种常用的金融衍生工具。

自1976年美国芝加哥商业交易所(CME)推出第一个国债期货合约以来,国债期货产品一直蓬勃发展,如今已成为全世界成交量最大的金融期货产品之一。

国际经验表明,国债期货的出现和发展,不但丰富了债券市场的交易方式,提高了债券市场的安全性和流动性,同时对进一步完善一国金融市场体系也有重要的推动作用。

与其他期货产品一样,国债期货的交易策略也主要包括套期保值策略、套利策略和投机策略。

以下将重点讨论国债期货套保和套利交易策略的原理和操作。

一、套期保值套期保值是国债期货最基本、最重要的市场功能之一。

所谓套期保值是指现货持有者利用期货市场来对冲现货价格波动的风险。

(一)套期保值的原理在期货套期保值操作中,投资者会根据现货头寸反向建立期货头寸,其目的是使得期货和现货的组合头寸风险尽量呈现中性。

如此操作的原因主要在于,期货和标的现货价格之间会存在较强的相关关系。

1.期货与标的现货价格走势基本一致虽然现货市场与期货市场是两个各自独立的市场,但由于期货价格最主要的影响因素就是标的现货的价格,因而一般情况下两个市场的价格变动趋势是基本一致的。

如果期货与标的现货价格的走势出现偏离,有无风险套利机会存在,则市场套利者会进行操作,最终使得期货与标的现货价格回复到无套利的市场均衡价格上。

2.随着期货合约到期日的临近,现货市场与期货市场价格趋向一致期货合约的交割制度,保证了标的现货与期货价格随期货合约到期日的临近而趋于收敛。

如果在交割日,期货价格与现货价格不同,例如期货价格高于现货价格,那么套利交易者就会卖出高价的期货合约,同时买入低价的现货,在无风险的情况下交割获利。

这种套利交易最终使国债期货价格和现货价格趋向一致。

正是上述经济原理的作用,一旦投资者建立了与现货市场相反的期货头寸,则无论市场价格朝哪一方向变动,构建的现货与期货组合均可避免风险,实现保值。

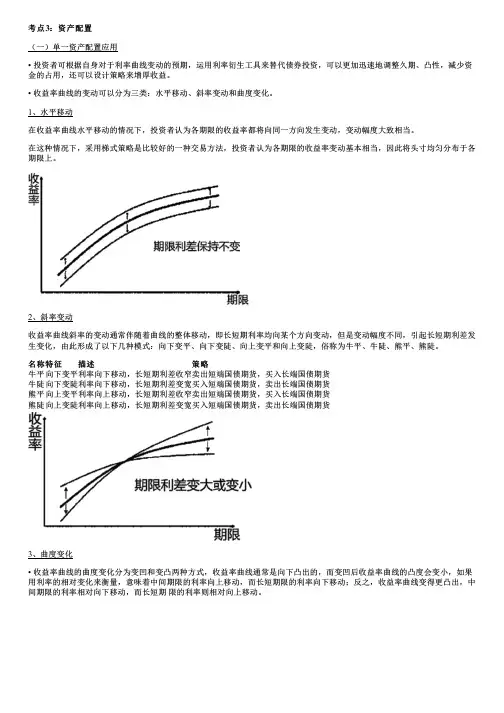

考点3:资产配置(一)单一资产配置应用• 投资者可根据自身对于利率曲线变动的预期,运用利率衍生工具来替代债券投资,可以更加迅速地调整久期、凸性,减少资金的占用,还可以设计策略来增厚收益。

• 收益率曲线的变动可以分为三类:水平移动、斜率变动和曲度变化。

1、水平移动在收益率曲线水平移动的情况下,投资者认为各期限的收益率都将向同一方向发生变动,变动幅度大致相当。

在这种情况下,采用梯式策略是比较好的一种交易方法,投资者认为各期限的收益率变动基本相当,因此将头寸均匀分布于各期限上。

2、斜率变动收益率曲线斜率的变动通常伴随着曲线的整体移动,即长短期利率均向某个方向变动,但是变动幅度不同,引起长短期利差发生变化,由此形成了以下几种模式:向下变平、向下变陡、向上变平和向上变陡,俗称为牛平、牛陡、熊平、熊陡。

名称特征描述策略名称特征牛平向下变平利率向下移动,长短期利差收窄卖出短端国债期货,买入长端国债期货牛陡向下变陡利率向下移动,长短期利差变宽买入短端国债期货,卖出长端国债期货熊平向上变平利率向上移动,长短期利差收窄卖出短端国债期货,买入长端国债期货熊陡向上变陡利率向上移动,长短期利差变宽买入短端国债期货,卖出长端国债期货3、曲度变化• 收益率曲线的曲度变化分为变凹和变凸两种方式,收益率曲线通常是向下凸出的,而变凹后收益率曲线的凸度会变小,如果用利率的相对变化来衡量,意味着中间期限的利率向上移动,而长短期限的利率向下移动;反之,收益率曲线变得更凸出,中间期限的利率相对向下移动,而长短期限的利率则相对向上移动。

• 如果曲度变凹,则卖出中间期限的国债期货,买入长短期限的国债期货;• 如果曲度变得更凸,则买入中间期限的国债期货,卖出长短期限的国债期货。

• 为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。

如果投资者认为收益率曲线斜率会有所变化,则可以适当调整配置于长、短期限的国债期货头寸规模比例。

国债期货属于金融期货的范畴,是一种高级的金融衍生工具,它最先产生于20世纪70年代的美国金融市场。

下文是为大家搜集整理的关于的内容,欢迎大家阅读参考!篇1浅析我国国债期货交易实施摘要:我国在20世纪90年代初曾开展过国债期货的试点工作,但由于当时利率市场化程度不高、国债现货市场规模过小、相关的法律法规不健全以及市场监管体系不完善,国债期货交易的试点于1995年以失败告终。

自此之后的15年间,我国经济和金融环境发生了很大的变化,利率市场化已经有了重大进展,债券市场规模庞大、品种齐全、参与机构众多,法律法规也相当完善,所以,现在开设国债期货交易不仅是我国金融市场发展的内在需求,而且条件也已经具备。

2010年1月8日,国务院原则同意开展融资融券试点和推出股指期货。

股指期货的推出,将为我国股票市场规避系统性风险提供高效的风险管理工具,对于形成股票市场内在稳定机制起到重要作用。

按照改革创新发展的逻辑,我们还应该继续加紧研究、加快准备,适时推出利率期货、外汇期货等相关基础性金融衍生产品,进一步促进我国金融市场的功能完善、体系完善和稳健发展。

一、推出国债期货的必要性国债期货是一种简单、成熟的利率风险管理工具,它的市场机制及功能作用在国际金融市场上已经得到相当充分的实践和认可。

当前,国内利率风险暴露已经进入活跃期,风险管理需求日趋旺盛,重推国债期货的要求已经比较紧迫。

1开展国债期货交易是规避利率风险,确保金融体系安全运作的重要保障自2021-2022年以来,随着利率市场化改革和金融创新取得重大进展,我国货币市场和债券市场的规模不断扩大,品种日益丰富,参与机构的种类和数量大幅度增加,这使得利率风险敞口规模迅速上升。

与此同时,由于我国经济和金融体系日益融入全球化进程,国内经济、金融体系受到的外来冲击愈发频繁,货币政策操作的频率较以往大幅度提高,这同样极大地增加了国内金融机构和经济当事人承担的利率风险。

在2008年爆发了全球金融危机之后,国内外的经济、金融形势复杂名变,利率变动难以预测,利率风险更是显得非常突出。

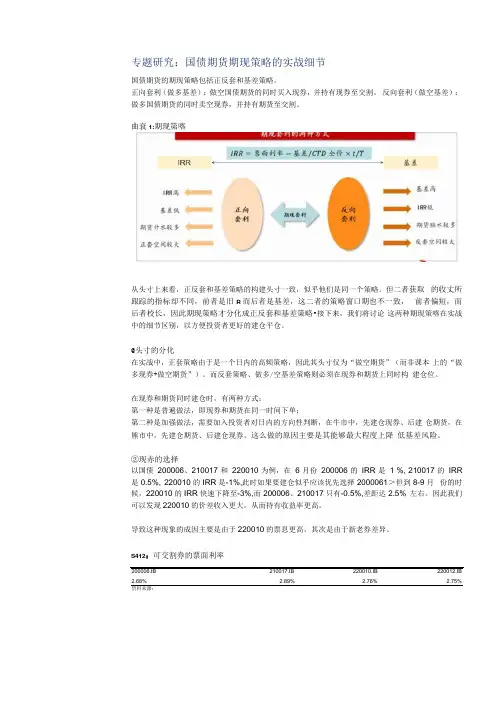

专题研究:国债期货期现策略的实战细节国债期货的期现策略包括正反套和基差策略。

正向套利(做多基差):做空国债期货的同时买入现券,并持有现券至交割。

反向套利(做空基差):做多国债期货的同时卖空现券,并持有期货至交割。

曲衰1:期现第喀从头寸上来看,正反套和基差策略的构建头寸一致,似乎他们是同一个策略。

但二者获取的收丈所跟踪的指标却不同,前者是旧R而后者是基差,这二者的策略窗口期也不一致,前者偏短,而后者校长,因此期现策略才分化成正反套和基差策略•接下来,我们将讨论这两种期现策喀在实战中的细节区别,以方便投资者更好的建仓平仓。

@头寸的分化在实战中,正套策略由于是一个日内的高频策略,因此其头寸仅为“做空期货”(而非课本上的“做多现券+做空期货”)。

而反套策略、做多/空基差策略则必须在现券和期货上同时构建仓位。

在现券和期货同时建仓时,有两种方式:第一种是普遍做法,即现券和期货在同一时间下单;第二种是加强做法,需要加入投资者对日内的方向性判断,在牛市中,先建仓现券、后建仓期货,在熊市中,先建仓期货、后建仓现券。

这么做的原因主要是其能够最大程度上降低基差风险。

②现赤的选择以国债200006、210017 和220010 为例,在 6 月份200006 的IRR 是 1 %, 210017 的IRR 是0.5%, 220010的IRR是-1%,此时如果要建仓似乎应该优先选择2000061>但到8-9月份的时候,220010的IRR快速下降至-3%,而200006、210017只有-0.5%,差距达2.5% 左右。

因此我们可以发现220010的价差收入更大,从而持有收益率更高。

导致这种现象的成因主要是由于220010的票息更高,其次是由于新老券差异。

S412:可交割券的票面利率200006.IB210017.IB220010.IB220012.IB 2.68% 2.89% 2.76% 2.75%资料来源:图豪3: T2212可交割券的IRR③持有还是移仓从图表4我们可以看出今年220010.IB的IRR走势。

干货国债期货基础知识与交易策略大揭秘(下)小通说第14期的iBond·微课堂在5月19日晚间八点成功举办,国金证券衍生品部高级投资经理江立平老师为大家深入浅出分析了国债期货的交易策略。

许多小伙伴听后都希望我们能整理出一个音频和文字版的干货,现在终于来啦!主讲嘉宾:江立平(国金证券衍生品部高级投资经理,有着丰富的实操经验和理论基础)▲请长按以上图片,识别二维码后进行收听音频分段:01分35秒第一部分——套期保值17分30秒第二部分——套利策略55分58秒第三部分——投机▲国债期货交易策略■ ■ ■感谢大家今天又抽时间来听国债期货的讲座。

现在直接进入正题。

上次我们的国债期货讲座主要是介绍国债期货的一些基本概念以及中国国内国债期货市场的基本情况。

本次的国债期货讲座将介绍国债期货的投资策略。

本次的国债期货投资策略将从三个方面展开:1、套期保值2、套利策略3、投机策略本次国债期货讲座的重点将主要放在套期保值与套利策略上。

一方面是因为,群里面都是机构交易员,主要是比较在实践过程中会用到套期保值与套利策略;另一方面,而国债期货投机与现券投机策略在许多地方具有相似性,在这方面大家可能比较熟悉。

所以从这些原因考虑,本次国债期货的讲座将会针对前两部分内容进行重点阐述。

一、套期保值那我们先从套期保值开始讲起,首先我们需要了解什么是套期保值。

所谓套期保值就是在现货市场和期货市场对同一种类商品同时进行数量相等、方向相反的买卖活动。

比如,在买入一种现货的同时在期货市场上卖出同等数量的该种期货,当该类商品在期货市场上的价格出现波动,导致投资商在现货市场上产生盈亏,而期货市场的此时该商品的价格波动也会给投资商带来一定的盈亏,这种在现货市场和期货市场建立的盈亏冲抵的机制能够降低投资商现货市场的因价格变动而导致的亏损风险。

国债期货就是标的物为债券(主要是国债),对债券价格风险波进行管理的一种管理工具。

它分为两种,一种是卖出套期保值,一种是买入套期保值。