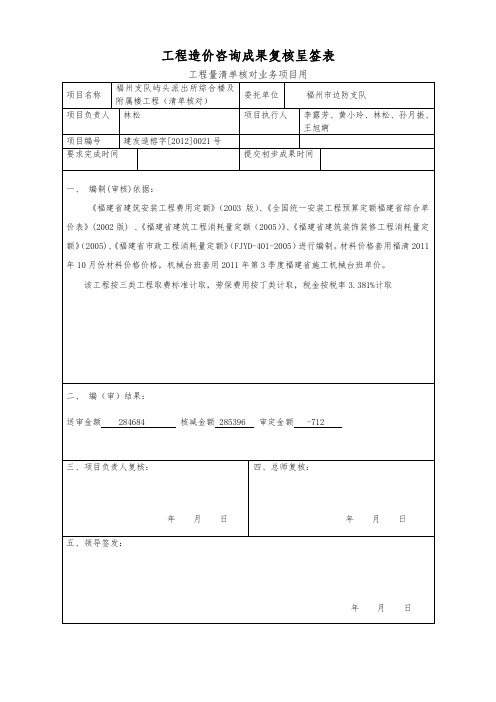

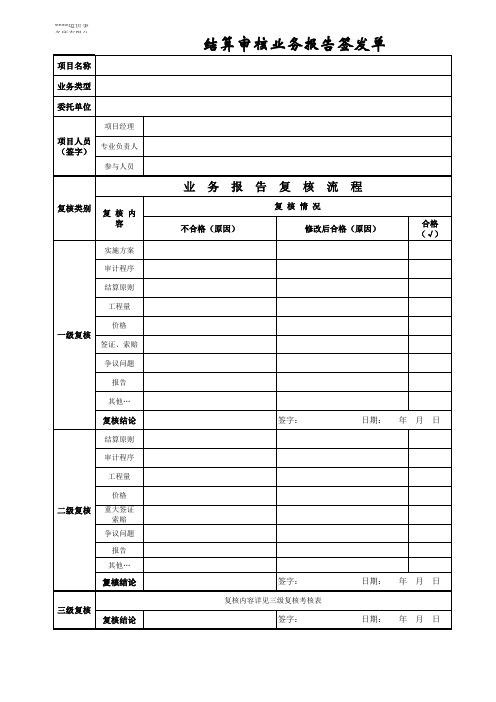

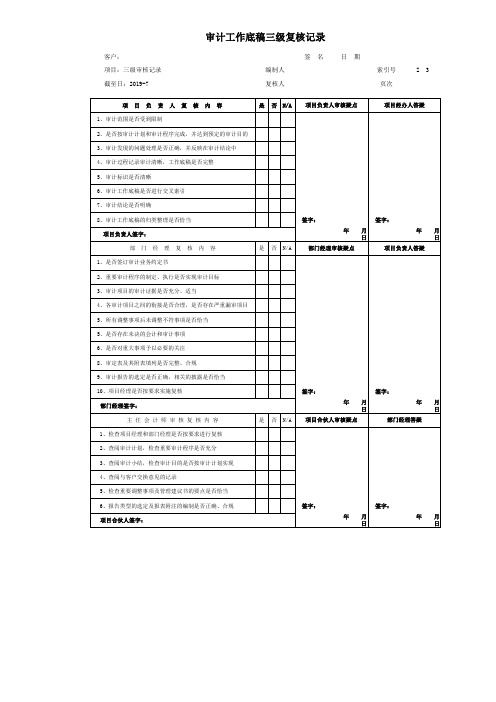

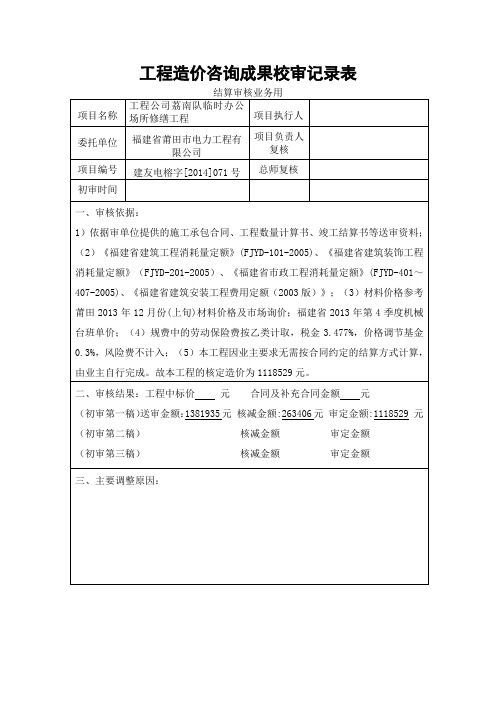

三级复核意见表

- 格式:doc

- 大小:18.00 KB

- 文档页数:1

公司

工程造价咨询成果文件三级复核签发单

XXX价[2011 ] 字号保管期限:份数:

项目名称委托单位

项目分类项目所在地

项目负责人项目执行人

合同要求完成时间实际完成成果时间

一、编(审)结果:编制结果:元

或:送审金额核增(减)金额元审定金额元

二、编审人员记录(可另附说明):

(签名)年月日三、经复核后的修正调整记录(可另附说明):

(审核人签名)年月日四、部门经理检查记录(可另附说明):

(签名)年月日五、总工程师核查记录(可另附说明):

(签名)年月日六、总经理签发

年月日。