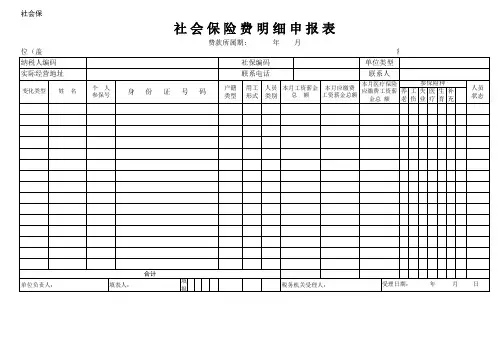

缴纳社会保险费申报表

- 格式:docx

- 大小:198.94 KB

- 文档页数:3

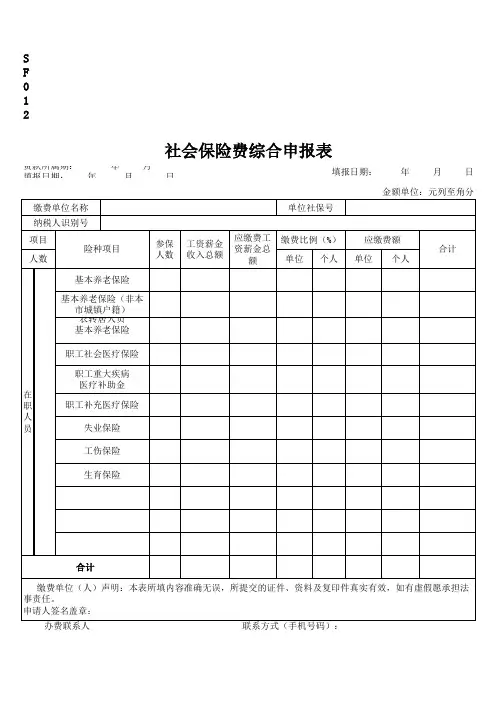

SF013 社会保险费个人明细申报表(分险种申报)

2、参保险种一栏,请在要参保险种下打“√”注明。

3、人员类别包括:公务员、个人、其他。

4、户籍类型包括:城镇户籍、农业粮户籍、其他,根据户口本记录填报。

10、减册人员不需填写本月数,退休人员只填写本月医疗保险缴费

5、单位类型包括:机关、事业、企业、个体、其他。

6、本表一式三份,一份报地方税务机关,一份报所属社保部门,一份申报单位自存。

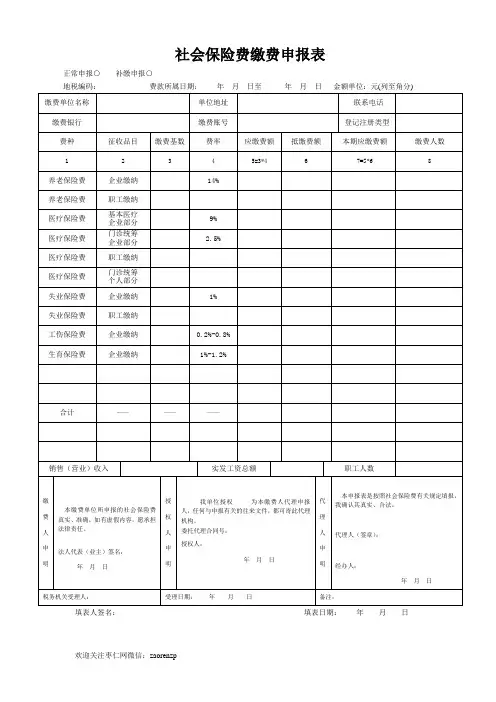

费款所属期: 年 月

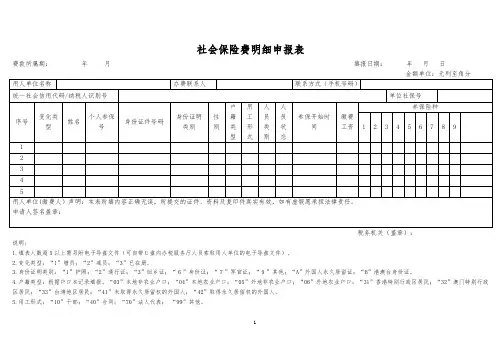

社 会 保 险 费 明 细 申 报 表

8、人员状态包括:在职、退休。

9、用工形式包括:干部、全民、集体、合同、临工、个体、其他。

工资薪金总额。

11、本表首次填报时,变化类型项填增员。

社会保险费明细申报表

费款所属期:年月填报日期:年月日

金额单位:元列至角分

税务机关(盖章):

说明:

1.填表人数超5以上需另附电子导盘文件(可自带U盘向办税服务厅人员索取用人单位的电子导盘文件)。

2.变化类型:“1”增员;“2”减员;“3”已在册。

3.身份证明类别:“1”护照;“2”通行证;“3”回乡证;“6”身份证;“7”军官证;“9”其他;“A”外国人永久居留证;“B”港澳台身份证。

4.户籍类型:根据户口本记录填报。

“03”本地非农业户口;“04”本地农业户口;“05”外地非农业户口;“06”外地农业户口;“31”香港特别行政区居民;“32”澳门特别行政区居民;“33”台湾地区居民;“41”未取得永久居留权的外国人;“42”取得永久居留权的外国人。

5.用工形式:“10”干部;“40”合同;“70”法人代表;“99”其他。

6.人员类别:“04”干部;“06”工人;“07”军转干;“13”农转居人员;“99”其他(雇主或退休人员选)。

7.人员状态:“0”在职;“1”退休;“4”其他。

8.缴费工资:本月应缴费工资薪金收入总额按计缴养老保险费的缴费工资薪金总额填列。

9.参保险种:请在已参保险种下打“√”。

“1”基本养老保险;“2”基本医疗保险;“3”失业保险;“4”工伤保险;“5”生育保险;“6”基本医疗保险(退休);“7”住院基本医疗保险;

“8”住院基本医疗保险(退休)。

10.本表一式两份,用人单位每月办理申报、缴费时报送至税务机关。

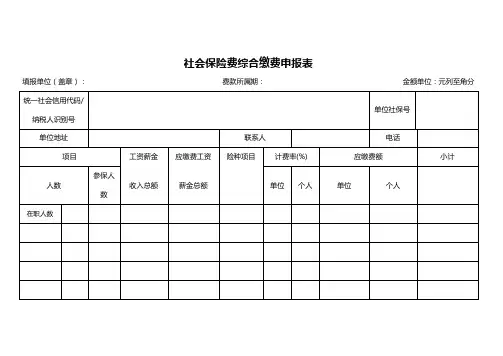

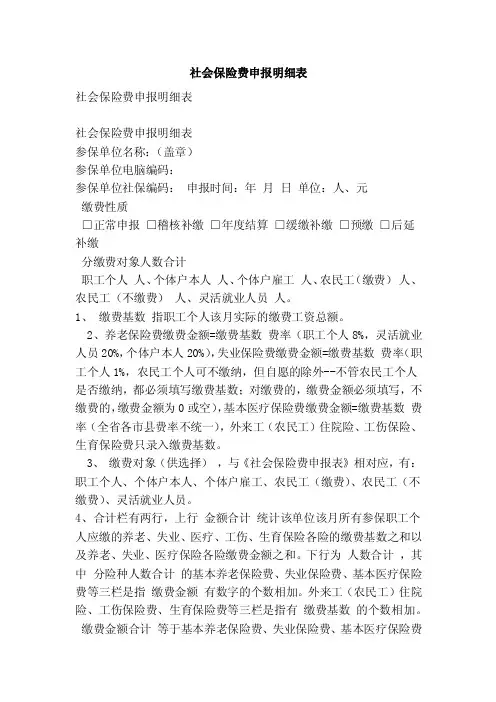

社会保险费申报明细表社会保险费申报明细表社会保险费申报明细表参保单位名称:(盖章)参保单位电脑编码:参保单位社保编码:申报时间:年月日单位:人、元缴费性质□正常申报□稽核补缴□年度结算□缓缴补缴□预缴□后延补缴分缴费对象人数合计职工个人人、个体户本人人、个体户雇工人、农民工(缴费)人、农民工(不缴费)人、灵活就业人员人。

1、缴费基数指职工个人该月实际的缴费工资总额。

2、养老保险费缴费金额=缴费基数费率(职工个人8%,灵活就业人员20%,个体户本人20%),失业保险费缴费金额=缴费基数费率(职工个人1%,农民工个人可不缴纳,但自愿的除外--不管农民工个人是否缴纳,都必须填写缴费基数;对缴费的,缴费金额必须填写,不缴费的,缴费金额为0或空),基本医疗保险费缴费金额=缴费基数费率(全省各市县费率不统一),外来工(农民工)住院险、工伤保险、生育保险费只录入缴费基数。

3、缴费对象(供选择),与《社会保险费申报表》相对应,有:职工个人、个体户本人、个体户雇工、农民工(缴费)、农民工(不缴费)、灵活就业人员。

4、合计栏有两行,上行金额合计统计该单位该月所有参保职工个人应缴的养老、失业、医疗、工伤、生育保险各险的缴费基数之和以及养老、失业、医疗保险各险缴费金额之和。

下行为人数合计,其中分险种人数合计的基本养老保险费、失业保险费、基本医疗保险费等三栏是指缴费金额有数字的个数相加。

外来工(农民工)住院险、工伤保险费、生育保险费等三栏是指有缴费基数的个数相加。

缴费金额合计等于基本养老保险费、失业保险费、基本医疗保险费项下缴费金额的加总。

5、费率根据相关规定填写。

6、选择正常申报的,缴费月数默认为1;选择稽核补缴的,其中,仅补缴基数、不补缴月数的,缴费月数为0,既补基数、又补月数的,按实际月数填写。

7、缴费性质中稽核补缴包括税务稽核和参保单位自查补缴;年度结算则仅指参保单位对当年内少缴基数在当年12月份进行的一次性结算补缴;后延补缴指参保人员达到法定退休年龄时累计缴费不足15年的补缴。

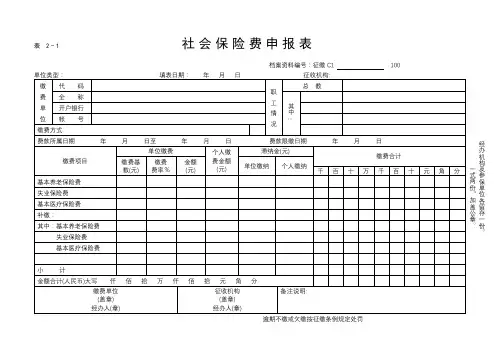

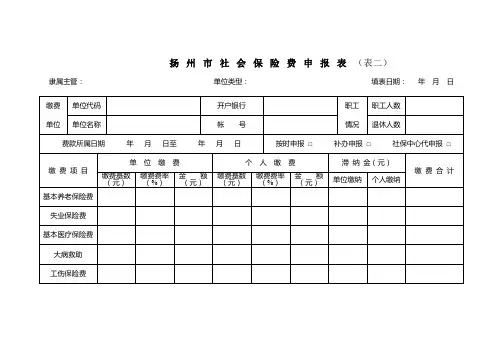

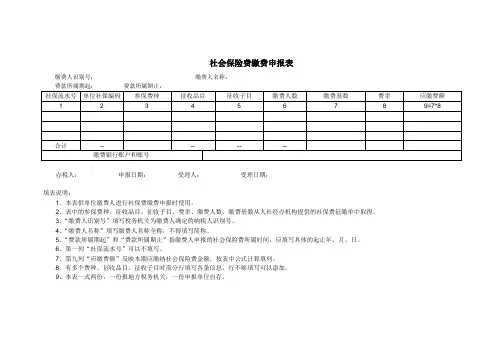

社会保险费缴费申报表

缴费人识别号:缴费人名称:

费款所属期起:费款所属期止:

办税人:申报日期:受理人:受理日期:

填表说明:

1、本表供单位缴费人进行社保费缴费申报时使用。

2、表中的参保费种、征收品目、征收子目、费率、缴费人数、缴费基数从人社经办机构提供的社保费征缴单中取得。

3、“缴费人识别号”填写税务机关为缴费人确定的纳税人识别号。

4、“缴费人名称”填写缴费人名称全称,不得填写简称。

5、“费款所属期起”和“费款所属期止”指缴费人申报的社会保险费所属时间,应填写具体的起止年、月、日。

6、第一列“社保流水号”可以不填写。

7、第九列“应缴费额”反映本期应缴纳社会保险费金额,按表中公式计算填列。

8、有多个费种、征收品目、征收子目时需分行填写各条信息,行不够填写可以添加。

9、本表一式两份,一份报地方税务机关,一份申报单位自存。

社会保险费明细申报表

填报日期: 年 月 日

申报所属期: 年 月

负责人:经办人:

说明:1、养老保险计费金额最低为上年市人平工资的六成,最高为上年市人平的三倍。

医疗保险计费金额最低为上年区人平,最高为上年区人平的三倍。

2、变化类型包括:新增、减册、工资变动、退休。

人员类别包括:公务员、个人、其他。

用工形式包括:干部、全民、集体、合同、临工、个体、其他。

户籍类型包括:农业、城镇、其他。

人员状态包括:在职、退休。

参保险种以单位类型划分,请在参保险种一栏中对应的参保险种下打“√”。

3、凡没有劳动手册或社会保险手册的人员需携本申报表及一张一寸彩照到社保局办理手册。

4、在办理本申报同时应附带一份扣缴社保费委托书。

本表一式二份,一份报地方税务机关,一份申报单位自存。

南京市社会保险费补缴申报表填表说明:1.补缴类型:①补缴:社保缴费基数应缴未缴;②补差:调整社保缴费基数差额2.本表一式三份。

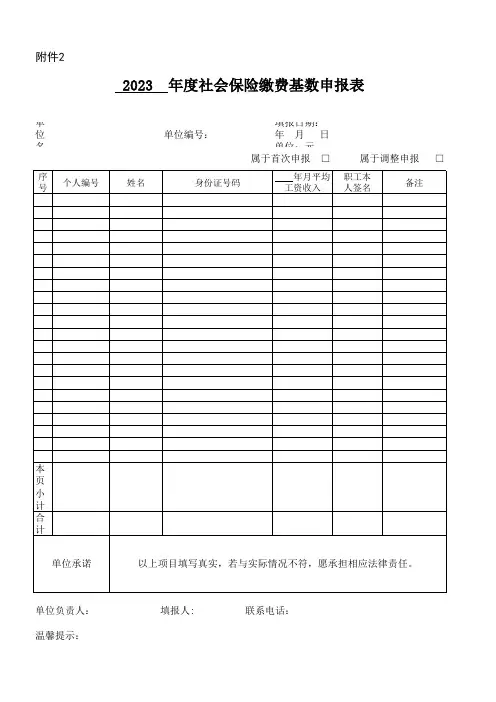

填表指南一、相关政策规定1.用人单位新进人员,在当年规定的缴费工资基数上下限标准范围内,以起薪当月按全月计算的工资收入作为当年缴费工资基数缴纳基本养老保险费。

如当月工资不足月,按标准工作日21.75换算成足月工资作为缴费基数。

2.1999年1月至2021年12月期间,参保人员当期结算年度(每年7月1日至次年6月30日)基本养老保险月缴费基数为本人上一自然年度工资性收入的月平均数。

1-6月进入单位的职工,可按本人实际月数的平均工资确定当年7月1日至次年6月30日期间的缴费基数。

从2022年1月起,社会保险缴费年度调整为自然年度,即每年1月1日至12月31日。

3.从2017年1月1日起,因工致残被鉴定为一级至四级伤残并按月领取伤残津贴的职工,在规定的缴费工资基数上下限标准范围内,以伤残津贴为缴费工资基数,由用人单位和职工按规定缴纳基本养老保险费。

4.根据《江苏省人力资源社会保障厅江苏省财政厅江苏省税务局关于印发〈江苏省规范完善补缴企业职工基本养老保险费办法〉的通知》(江苏人社规[2021]1号)规定,符合补缴企业职工基本养老保险费的职工,本人历年缴费工资难以确定,用人单位和职工本人补缴1995年12月31日前的企业职工基本养老保险的,可按补缴时上年全省全口径城镇就业人员平均工资的60%作为职工本人补缴基数,不再加收利息和滞纳金;用人单位和职工本人补缴1996年1月1日以后的企业职工基本养老保险费的,可按补缴所属期当年度用于确定缴费工资上下限标准的全省职工平均工资作为补缴基数。

二、举例说明某人2008年4月7日入职(本月工作18天),工资收入情况:2008年4月5000元,2008年5月至12月每月工资均为6000元,2009年全年平均工资6200元。

如何确定2008年4月至2010年10月期间的社保缴费基数?(1)2008年4月至2010年10月期间年平均工资如下:2008年4月足月工资为:5000元/18天*21.75天=6042元2008年4月至6月平均工资:(6042+6000+6000)/3=6014元2008年4月至12月平均工资:(6042+6000+6000+6000+6000+6000+6000+6000+6000)/9=6005元(2)2008年4月至2010年10月期间社保缴费基数如下:2008年4月至2008年6月缴费基数为6042元(入职首月足月工资)2008年7月至2009年6月缴费基数为6014元(上半年入职,上半年月平均工资)2009年7月至2010年6月缴费基数为6005元(上一自然年度月平均工资)2010年7月至2010年10月缴费基数为6200元(上一自然年度月平均工资)南京市社会保险费补缴申报表(样表)填表说明:1.补缴类型:①补缴:社保缴费基数应缴未缴;②补差:调整社保缴费基数差额2.本表一式三份。

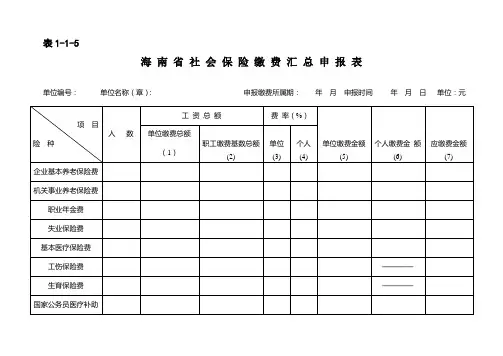

SB020-2社会保险费缴费明细申报表填报日期:年月日社保登记号:所属期:年月日至年月日缴费单位纳税编码:管理机关:说明事项(《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》):1、《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》适用于地税部门权责征收,两表必须同时报送。

2、对于通过电子方式报送缴费明细资料的,“报税号或身份证号”栏目填身份证号并逐人填写“用工方式”栏目。

对于通过手工方式报送缴费明细资料的,首次申报或有人员变更时,必须先填写SB09-3〈个人信息登记表〉,然后在《社会保险费缴费明细申报表》的“报税号或身份证号”栏目填报税号,不用填写“用工方式”栏目。

3、对于通过手工方式报送缴费明细资料的,按报税号从小到大顺序填列。

4、表头说明:4.1、“社保登记号”指缴费人在社保部门的社保登记号。

4.2、“缴费人编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“缴费人名称”是指缴费人的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“账号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报。