出口退税率调整

- 格式:ppt

- 大小:1.21 MB

- 文档页数:12

我国频繁调整出口退税政策原因及影响由于外贸顺差与外汇储藏的持续大量增加,国家自去年以来,频繁调整出口退税政策,希望通过出口退税率变化,降低出口增长速度,改变出口产品构造,平抑贸易顺差,使国际贸易趋于平衡。

在此,仅就我国频繁调整出口退税政策的原因及影响作一简析。

一、我国近年出口退税政策调整措施概述我国出口退税政策1985年开场实施。

1985年3月国务院发布通知,规定从1985年4月1日起实行出口产品退税政策。

1994年,国家对出口退税政策进展了改革,建立了以新的增值税、消费税制度为根底的出口货物退(免)税制度。

1996年中国政府将出口退税率从11%、13%和17%分别降为3%、6%和9%。

受亚洲金融危机爆发的影响,1998年我国出口严重萎缩。

所以1998年国家提高了出口退税率,规定出口商品的综合退税率由原来的6%提高到15%,以刺激出口。

尽管此后国家又先后几次调整了出口退税政策,但是2006年以前,我国大局部商品的出口退税率沿用的还是亚洲金融危机时的出口退税率。

去年开场,我国加大了出口退税政策调整力度,今调整措施更是频繁出台。

2007年4月15日,经国务院批准,局部特种钢材及不锈钢板、冷轧产品等76个税号出口退税率降为5%;型材、盘条等另外83个税号的钢材产品那么取消出口退税。

2007年6月1日起,我国调整了局部商品进出口关税税率,对142项商品加征出口关税,对209项进口商品实施较低的暂定税率。

2007年7月1日,调整2831项商品的出口退税政策,取消553项“高耗能、高污染、资源性〞产品的出口退税,降低2268项容易引起贸易摩擦的商品的出口退税率,并将10项商品的出口退税改为出口免税政策。

二、出口退税政策调整原因分析2006年以前的几次出口退税政策调整,重点对小X围高耗能产品进展调整,并给予了企业一定时间过渡适应期。

2007年6月18号公布的?关于调低局部商品出口退税率的通知?,涉及2831项商品,商品数目约占海关税那么中全部商品总数的37%,而且没有设置过渡期。

出口退税率调整对出口退税及税收收入影响的调研报告调研报告:出口退税率调整对出口退税及税收收入的影响一、背景出口退税是指国家为了支持出口企业,对其支付的进口环节增值税、消费税、关税等进行退税或免税的政策。

出口退税通过减免企业税收负担,增加出口企业的竞争力,促进了国家的出口贸易和经济发展。

然而,由于出口退税涉及到财政收入和财政支出之间的平衡,不合理的退税政策可能会对国家财政收入造成影响。

二、目的本报告旨在调研出口退税率调整对出口退税及税收收入的影响,为有关部门制定科学合理的政策提供参考。

三、调研方法1. 文献调研:搜集国内外相关研究和政策文件,了解不同国家的出口退税政策和调整的影响。

2. 数据分析:收集国内出口退税和税收收入的相关数据,进行统计分析,探究退税率调整对税收收入的影响。

四、调研结果1. 出口退税率调整对出口退税的影响通过文献调研和数据分析,我们得出如下结论:(1)出口退税率的调整会直接影响出口企业的退税金额。

退税率的降低将减少退税金额,增加企业税收负担。

(2)退税率的调整也会对出口企业的利润率和竞争力产生影响。

退税率的降低会减少企业的利润空间,降低企业的竞争力。

2. 出口退税率调整对税收收入的影响(1)退税率的调整会直接影响税收收入。

退税率的降低将减少退税金额,从而影响税收收入。

(2)然而,退税率的调整同时也会对出口企业的运营和发展产生影响。

出口退税作为一种财政政策工具,旨在支持出口企业发展。

合理的退税政策能够提高企业的竞争力,进一步促进出口贸易和经济发展,从而带来更多的财政收入。

五、建议基于以上调研结果,我们提出以下建议:1. 在调整出口退税率时,需要综合考虑国家的财政收入和出口企业的发展需求,确保退税政策的合理性和可持续性。

2. 对于退税率的调整,可以采取分阶段、分行业、分地区等差异化的政策措施,以适应不同企业和行业的需求。

3. 在制定退税政策时,需要进行充分的研究和评估,考虑到出口企业的实际情况和税收收入的平衡,确保政策的稳定性和可操作性。

会计实务类价值文档首发!12月起再次调整3770项产品出口退税率-财税法规解读获奖文

档

继今年8月1日起连续两次调整部分产品出口退税率后,12日国务院召开常务会议提出了落实扩大内需政策的四项实施具体措施。

措施之一就是自2008年12月1日起,进一步提高部分劳动密集型产品、机电产品和其他受影响较大产品的出口退税率。

这次调整总共涉及3770项产品,约占全部出口产品的27.9%。

这也是今年下半年我国第三次调整部分产品的出口退税率。

据悉,为扶持劳动密集型中小企业,支持产业优化升级,会议决定,在今年下半年两次调高出口退税率的基础上,自2008年12月1日起,进一步提高部分劳动密集型产品、机电产品和其他受影响较大产品的出口退税率。

这次调整总共涉及3770项产品,约占全部出口产品的27.9%。

根据国内生产消费及国际市场变化,会议同时决定,取消部分钢材、化工品和粮食的出口关税,降低部分化肥出口关税并调整征税方式,对个别产品开征或提高出口关税。

就在上个月21日,财政部、国家税务总局联合宣布,将从2008年11月1日起上调3486项商品的出口退税率,约占中国海关税则中全部商品总数的25.8%。

主要包括两个方面的内容:一是适当提高纺织品、服装、玩具等劳动密集型商品出口退税率;二是提高抗艾滋病药物等高技术含量、高附加值商品的出口退税率。

调整后,我国的出口退税率将分为5%、9%、11%、13%、14%和17%六档。

对于11月1日起对3486项商品出口退税政策的调整,财政部税政司司长史耀斌曾表示,这是自2004年以来中国调整出口退税政策涉及税则号。

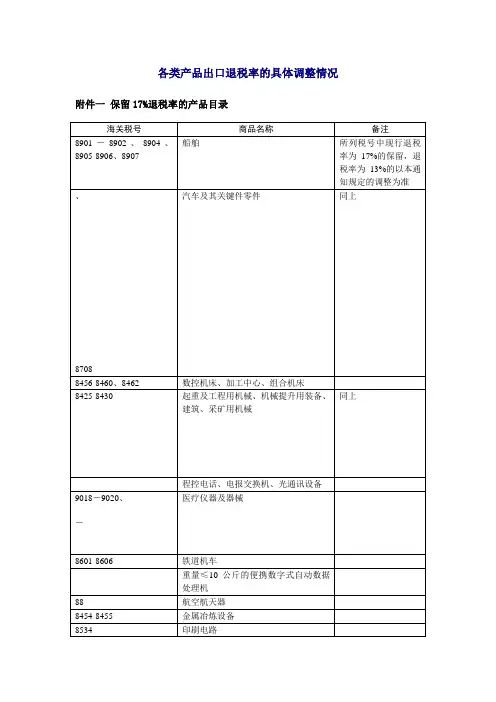

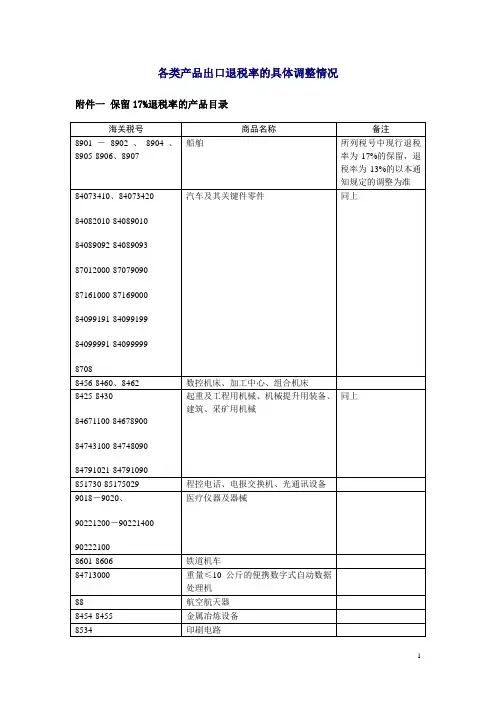

财政部、国家税务总局关于调整出口货物退税率的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2003.10.13•【文号】财税[2003]222号•【施行日期】2004.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文财政部、国家税务总局关于调整出口货物退税率的通知(财税[2003]222号)各省、自治区、直辖市和计划单列市财政厅(局)、国家税务局、新疆生产建设兵团财务局:经国务院批准,对现行出口货物增值税退税率进行结构性调整,现将有关事宜通知如下:一、下列货物维持现行出口退税率不变(一)现行出口退税率为5%和13%的农产品;(二)现行出口退税率为13%的以农产品为原料加工生产的工业品(本通知第三条和第四条的规定除外);(三)现行税收政策规定增值税征税税率为17%、退税税率为13%的货物(本通知第三条和第四条的规定除外);(四)船舶、汽车及其关键件零部件、航空航天器、数控机床、加工中心、印刷电路、铁道机车等现行出口退税率为17%的货物(商品代码及名称见附件一);二、小麦粉、玉米粉、分割鸭、分割兔等附件二所列明的货物的出口退税率,由5%调高到13%。

三、取消原油、木材、纸浆、山羊绒、鳗鱼苗、稀土金属矿、磷矿石、天然石墨等附件三所列明货物的出口退税政策。

对其中属于应征消费税的货物,也相应取消出口退(免)消费税政策。

四、调低下列货物的出口退税率(一)汽油(商品代码27101110)、未锻轧锌(商品代码7901)的出口退税率调低到11%;(二)未锻轧铝、黄磷及其他磷、未锻轧镍、铁合金、钼矿砂及其精矿等附件四所列明的货物的出口退税率调低到8%;(三)焦炭半焦炭、炼焦煤、轻重烧镁、莹石、滑石、冻石等附件五所列明的货物的出口退税率调低到5%;(四)除第一条、第二条、第三条及本条第(一)款、第(二)款、第(三)款规定的货物外,凡现行出口退税率为17%和15%的货物,其出口退税率一律调低到13%;凡现行征税率和退税率均为13%的货物,其出口退税率一律调低到11%。

39号公告关于出口退税率和离境退税物品退税率调整的解读一、关于出口退税率的调整(一)出口退税率调整的内容目前,我国针对出口货物劳务、发生跨境应税行为(以下称出口货物服务)设定的退税率有两种:一种是退税率与适用税率一致的;另一种是退税率小于适用税率的。

此次深化增值税改革中同步调整出口退税率,仅涉及征退税率一致的出口货物服务。

对于原退税率小于适用税率的,此次不作调整出口退税率。

根据今年的深化增值税改革方案,自4月1日起,增值税税率16%的下调为13%、10%的下调为9%。

配合增值税税率调整,自今年4月1日起,原征税率和退税率均为16%的出口货物服务,退税率调整为13%;原征税率和退税率均为10%的出口货物服务,退税率调整为9%。

这里所说的“4月1日”指的是货物服务的— 1 —出口时间,并非出口企业在国内采购货物取得的增值税专用发票的开具时间。

(二)过渡政策在此次出口退税率下调中,为保障企业的合法权益,针对退税率调整前,出口企业已经按原16%(10%)税率购进的货物服务,我们设置了3个月的过渡政策。

下面具体讲一下过渡政策。

首先强调一下,过渡政策是针对此次调整出口退税率的出口货物服务,对于此次不调整出口退税率的货物服务,不涉及过渡政策问题。

过渡政策区分不同的退税方式而不同:2019年6月30日前(含4月1日前)出口适用增值税免退税办法的货物服务(原征退税率均为16%或10%的),购进时已按调整前的16%(10%)税率征收增值税的,继续按照16%(10%)的退税率退税;购进时按调整后的13%(9%)税率征收增值税的,执行13%(9%)的退税率。

自2019年7月1日起,出口上述— 2 —。

PVC出口退税上调1. 背景介绍PVC(聚氯乙烯)是一种重要的合成材料,广泛应用于建筑、电气、包装、汽车和医疗行业等领域。

中国是全球最大的PVC生产国和消费国。

然而,近年来,中国的PVC出口遇到了一系列的挑战,其中之一就是出口退税的问题。

2. 退税政策的调整为了支持PVC出口业务的发展,中国政府决定上调PVC出口退税率。

退税率是指政府对出口产品实施的退还进口环节增值税、消费税和关税的比例。

对于PVC出口企业来说,退税率的上调将直接降低其出口成本,提高其竞争力。

根据相关部门的公告,PVC出口退税率将从目前的X%上调至Y%。

这个调整将基于世界市场价格、国际市场竞争环境和国内产业发展需求等因素进行综合考虑。

3. 影响因素分析3.1 国际市场竞争环境在全球化的背景下,中国的PVC出口面临着来自其他国家和地区的竞争。

近年来,部分国家和地区的PVC产能得到了快速扩张,价格压力逐渐加大。

通过上调PVC出口退税率,中国企业可以更好地应对来自国际市场的竞争,保持其出口份额。

3.2 国内产业发展需求PVC是中国的战略性新兴产业之一,对国民经济的发展具有重要意义。

然而,低廉的原材料和劳动力成本使得中国的PVC企业往往面临着国内市场逐渐饱和和产能过剩的问题。

通过上调PVC出口退税率,政府可以引导企业开拓国际市场,减轻国内市场的压力,促进产业升级和结构调整。

4. 目标和预期效果通过上调PVC出口退税率,政府的目标是促进PVC出口企业的发展,提升行业竞争力,并进一步推动国内PVC产业的升级和发展。

具体预期效果包括:•提高PVC出口企业的盈利能力:通过降低出口成本,提高企业的盈利能力,增加出口企业的税收贡献。

•扩大PVC出口规模:上调退税率将增加企业的出口利润空间,促进PVC出口规模的扩大。

•加快国内PVC产业转型升级:通过引导企业开展国际业务,国内PVC产业能够更好地适应全球市场需求,推动行业技术创新和结构调整。

5. 可能面临的挑战和应对策略5.1 额度限制上调退税率可能带来的一个挑战是财政支出的增加。

![国家税务局关于调整部分出口产品退税率的补充通知-[89]国税流字第545号](https://uimg.taocdn.com/dda0193b492fb4daa58da0116c175f0e7dd11943.webp)

国家税务局关于调整部分出口产品退税率的补充通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务局关于调整部分出口产品退税率的补充通知

(1989年12月7日(89)国税流字第545号)

各省、自治区、直辖市税务局,计划单列省辖市税务局,各直属进出口税收管理处:

我局(89)国税流字第445号《关于调整部分出口产品退税率的通知》(以下简称《通知》)下达后,各地反映还有一些问题,要求明确。

经研究,现补充通知如下:

一、《通知》取消“其他食品”原定退税率的范围,也包括加工糖、奶制品、糖果、糕点、味精、液体饮料、固体饮料等按退税率11.42%计算退税的食品。

二、《通知》中的“粮食酒”是指粮食白酒。

三、《通知》中的“涂料”不包括水溶性涂料。

水溶性涂料仍按原定的综合退税率15.36%计算退税。

四、《通知》中的“啤酒”不包括“无醇啤酒”,无醇啤酒仍按15%的退税率计算退税。

五、《通知》中的“化工原料”改为“其他化工原料”,“包括无机化工原料、有机化工原料和其他化工原料”改为“包括其他无机化工原料、其他有机化工原料”。

——结束——。

三点让你轻松理解出口退税率调整的政策(一)基本规定根据《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号),对原征税率与退税率一致的17%和11%的出口货物或者跨境应税应税,征税率分别调整为16%和10%之后,退税率也相应调整为16%和10%。

根据《国家税务总局关于发布出口退税率文库2018B版的通知》(税总函〔2018〕142号),除执行财税〔2018〕32号的退税率调整政策外,未对其他退税率作出调整,并明确未经允许,严禁擅自改变出口退税率。

因此,税率调整后退税率有调整,也有不调整,可以简单地理解为三点:1.原来征17%退17%的,改为征16%退16%;2.原来征11%退11%的,改为征10%退10%;3.除上述两条对应的出口货物或者跨境应税行为之外的,这次政策调整中,退税率维持不变。

更精练地说,就是:征退税率一致的,退税率随征税率同步调整;征退税率不一致的,延续原退税率。

(二)生产企业和外贸企业执行退税率调整过渡期政策的相同点1.无论生产企业,还是外贸企业,过渡期均规定为2018年7月31日前。

2018年8月1日起,笔者认为全部按照调整之后的退税率执行。

2.过渡期政策均只针对征税率与退税率一致的出口货物或者跨境应税行为,其他的不涉及(即退税率延续)。

3.执行时间判断的基本依据相同:(1)出口货物的调整时间,按照惯例沿用以出口货物报关单上注明的出口日期为准的规定;(2)销售跨境应税行为的调整时间,以出口发票的开具日期为准。

发票的开具应符合相关规定,一般以增值税纳税义务发生时间的规定为准。

(三)生产企业和外贸企业执行退税率调整过渡期政策的不同点1.生产企业2018年7月31日前出口或销售的涉及退税率调整的货物或跨境应税行为,执行调整前的出口退税率,即原税率17%或者11%。

笔者认为,这主要是考虑到生产企业的生产周期因素,需要一个过渡期;同时规定清晰的统一时间界线,可以避免生歧义或者被滥用。

什么是出口退税率

出口退税率是指出口货物的应退税额与计税依据之间的比例。

我国现行出口退税率主要有17%、14%、13%、11%、9%、8%、6%、5%等档次,国家可根据国际经济环境、国内进出口情况等因素调整出口退税率。

(一)出口退税率调整的正面影响

1.有利于缩减贸易顺差间隙,缓解国与国之间的贸易摩擦。

目前我国进出口数额反差过大,出口增幅远远高于进口增幅,比例失调。

因此,此次渊整山口退税率,是抑制外贸山口过快增长,缓解外贸顺差过大,保持对外贸易稳定,减小国际贸易争端与摩擦的最有效手段。

这有利于促进经济增长方式的转变和经济社会的可持续发展。

2.促进产业结构优化,改变外贸出口的增长方式:企业应该顺应国家产业结构、出口商品结构调整的政策,调整投资方向。

此次蒯整,把丰线放在了丰导型商品出口,通过大幅下调部分商品的出口退税率,促使企业优化产业结构测整,致力于提升产品含量.增加附加值,由简单的数量竞争转向质量竞争,实现优胜劣汰,摆脱我国部分出口商品低价竞争的局面,提高出口的整体效益。

3.减轻中央与地方财政负担,国家税收增长。

从这次出口退税的调整,取消和下调退税率的主导犁商品具多,那么,相对的退税会逐额减少,这样一来,在一定程度上也减轻了中央与地方分担退税的压力自然而然也就会增加同家税收。

一、增值税的出口退税率我国现行的对不同出口货物主要有17%、13%、11%、8%、6%、5%六档退税率。

具体如下:1、以下货物维持现行出口退税率不变〔1〕原出口退税率为5%和13%的农产品;〔2〕原出口退税率为13%的以农产品为原料加工生产的工业品〔本通知第三条和第四条的规定除外〕;〔3〕原税收政策规定增值税征税税率为17%、退税税率为13%的货物〔本通知第三条和第四条的规定除外〕;〔4〕船舶、汽车及其关键件零部件、航空航天器、数控机床、加工中心、印刷电路、铁道机车等现行出口退税率为17%的货物〔商品代码及名称见附件一〕;2、小麦粉、玉米粉、分割鸭、分割兔等附件二所列明的货物的出口退税率,由5%调高到13%。

3、取消原油、木材、纸浆、山羊绒、鳗鱼苗、稀土金属矿、磷矿石、天然石墨等附件三所列明货物的出口退税政策。

对其中属于应征消费税的货物,也相应取消出口退〔免〕消费税政策。

4、调低以下货物的出口退税率〔1〕汽油〔商品代码27101110〕、未锻轧锌〔商品代码7901〕的出口退税率调低到11%;〔2〕未锻轧铝、黄磷及其他磷、未锻轧镍、铁合金、钼矿砂及其精矿等附件四所列明的货物的出口退税率调低到8%;〔3〕焦炭半焦炭、炼焦煤、轻重烧镁、莹石、滑石、冻石等附件五所列明的货物的出口退税率调低到5%;〔4〕除第一条、第二条、第三条及本条第〔一〕款、第〔二〕款、第〔三〕款规定的货物外,凡现行出口退税率为17%和15%的货物,其出口退税率一律调低到13%;凡现行征税率和退税率均为13%的货物,其出口退税率一律调低到11%。

其他规定:1、、小规模纳税人自营和委托出口的货物,继续执行免税政策,其进项税额不予抵扣或退税。

出口企业从小规模纳税人购进货物出口准予退税的,凡财税[2003]222号文件规定出口退税率为5%的货物,按5%的退税率执行;凡财税[2003]222号文件规定出口退税率高于5%的货物一律按6%的退税率执行。

国家税务局关于调整部分出口产品退税税率的通知文章属性•【制定机关】国家税务总局•【公布日期】1992.05.23•【文号】•【施行日期】1992.07.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文国家税务局关于调整部分出口产品退税税率的通知(1992年5月23日)近年来,由于经济情况的变化,许多应税产品的实税收负担率有所下降,有些已经大大低于规定税率。

为切实贯彻国务院“征多少、退多少,未征不退”的出口退税原则,我们对部分出口产品的退税税率进行了调整,现随文印发。

本通知自1992年7月1日起执行。

执行中有什么问题,请及时函告我局。

附件:部分出口产品退税税率调整表部分出口产品退税税率调整表------------------------------------调整后的出口税目或产品(%)说明产品退税税率------------------------------------汽车轮胎、垫带19农用收割机、拖拉机轮胎垫带15其它轮胎、垫带、15.4三角带、运输带传动带、风扇带14.8全胶鞋17.61992年内全胶鞋减按10%征税,故退税率应相应下调8%,为9.6%其它橡胶制品21.5润滑脂7.5用已税润滑油生产的润滑指按5%征退税------------------------------------------------------------------------调整后的出口税目或产品(%)说明产品退税税率------------------------------------固体石蜡25.4液体石蜡12石油焦21纯碱13.7烧碱16.3其它碱12.9氮肥7其它化肥5电石14甲醇18乙二醇22.4其它醇16.8石油苯13.7焦油苯13其它苯15化学试剂141992年部分特种化学试剂免税,出口退税率应相应下调13%,为1%粘合剂13.8合成橡胶24其它合成橡胶13聚氯乙烯13.8聚苯乙烯19聚乙烯26聚丙烯22.6炭黑19.5------------------------------------------------------------------------调整后的出口税目或产品(%)说明产品退税税率------------------------------------炸药类11生铁6钢锭3.5钢锭暂免税,出口暂不退税染料21.61992年内征税率减按16%,退税率应相应下调6%,为15.6%颜料181992年内征税率减按12%,退税率应相应下调6%,为12%贵重食品5包括:海参、燕窝、鱼翅、鱼唇、干贝、鲍鱼涂料(油溶性)18.61992年内征税率减按12%,退税率相应下调6%,为12.6%地毯12搪瓷制品14缝纫机10.2照相机10日用机械零部件10.5100瓦以下普通白炽灯9泡其它灯泡灯管15.8其它日用电器10日用电器零部件10.3录相机11.2收音机、扩音机11------------------------------------------------------------------------调整后的出口税目或产品(%)说明产品退税税率------------------------------------唱机11.4其它电子产品10电子产品零部件9.5其中:集成电路退税率为6%钢材13鞋帽10.3特种纸13.7卷烟纸25.4普通玻璃纸14.2包装纸板14其他纸14.3乐器10唱片、盒式录音带9.7体育用品10.5儿童玩具9糖精21.8平板玻璃13.9其它玻璃14.8工业技术玻璃16.4玻璃制品201992年内日用玻璃器皿中的玻璃杯、茶具、酒具、奶瓶、吸奶器。

财政部、国家税务总局关于调整部分产品出口退税率

的通知

文章属性

•【制定机关】财政部,国家税务总局

•【公布日期】2014.12.31

•【文号】财税〔2014〕150号

•【施行日期】2015.01.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

财政部、国家税务总局关于调整部分产品出口退税率的通知

财税〔2014〕150号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,调整部分产品的出口退税率。

现就有关事项通知如下:

一、调整下列产品的出口退税率:

(一)提高部分高附加值产品、玉米加工产品、纺织品服装的出口退税率。

(二)取消含硼钢的出口退税。

(三)降低档发的出口退税率。

调整出口退税率的产品清单见附件。

二、本通知第一条第(一)项和第(二)项规定自2015年1月1日起执行,第一条第(三)项规定自2015年4月1日起执行。

提高玉米加工产品出口退税率的政策执行至2015年12月31日。

具体执行时间,以出口货物报关单(出口退税专用)上注明的出口日期为准。

财政部国家税务总局2014年12月31日。

国家税务总局关于调整出口退税率文库的通知文章属性•【制定机关】国家税务总局•【公布日期】2007.07.31•【文号】国税函[2007]862号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】正文*注:本篇法规已被:国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录(发布日期:2011年1月4日,实施日期:2011年1月4日)宣布失效或废止国家税务总局关于调整出口退税率文库的通知(国税函〔2007〕862号)各省、自治区、直辖市和计划单列市国家税务局:经商财政部,现将出口退税率文库中个别商品适用退税率明确如下:一、将海关进出口税则中商品编码1602399100项下的“其他方法制作或保藏的鸭”扩展为:16023991001-未经过熟制的,征税率为13%、退税率为5%;16023991002-经过熟制的,征税率为17%、退税率为13%。

二、将商品编码1601003090项下的“用含其他动物成分的香肠制的食品”扩展为:16010030901-未经过熟制的,征税率为13%、退税率为5%;16010030902-经过熟制的,征税率为17%、退税率为13%。

三、将商品编码项下的8409919920“废气再循环(EGR)装置(专用或主要用于内燃发动机)”扩展为:84099199201-其他用,征税率为17%、退税率为17%,84099199202-摩托车引擎用,征税率为17%、退税率为9%;将商品编码8409919930项下的“连杆(专用或主要用于内燃发动机)”扩展为:84099199301-其他用,征税率为17%、退税率为17%,84099199302-摩托车引擎用,征税率为17%、退税率为9%;将商品编码项下的8409919940“喷嘴(专用或主要用于内燃发动机)”扩展为:84099199401-其他用,征税率为17%、退税率为17%,84099199402-摩托车引擎用,征税率为17%、退税率为9%;将商品编码8409919950项下的“气门摇臂(专用或主要用于内燃发动机)”扩展为:84099199501-其他用,征税率为17%、退税率为17%,84099199502-摩托车引擎用,征税率为17%、退税率为9%;将商品编码8409919990项下的“其他点燃式活塞内燃发动机用零件”扩展为:84099199901-其他用,征税率为17%、退税率为17%,84099199902-摩托车引擎用,征税率为17%、退税率为9%。

出口退税率调整影响随着世界经济的不断发展和竞争的加剧,各国的贸易政策也在不断发生着变化。

出口退税是一项常用的贸易政策工具,在国际贸易中经常被使用。

出口退税政策对出口企业的影响非常大,它的调整和变化可以直接影响到出口企业的利润和发展。

本文将从影响因素、影响程度、适应措施等方面分析出口退税率调整对企业的影响。

一、影响因素出口退税的调整受到多种因素的影响,这些因素主要包括以下几个方面:1. 国际贸易形势国际贸易形势是影响出口退税政策调整的一个关键因素。

在国际贸易竞争激烈的情况下,出口退税政策的调整可能是为了保护国内生产产业的利益,或者是为了应对外部经济环境的变化而进行的调整。

因此,国际贸易形势的不断变化会对出口退税的调整产生较大的影响。

2. 财政收支平衡政府的财政收支平衡也是影响出口退税调整的重要因素。

出口退税是一种减税政策,它的实施将对政府财政收入产生较大的影响。

因此,在政府财政收支状况不佳的情况下,政府可能会调整出口退税政策,以保证财政收支平衡。

3. 利润水平企业的利润水平是影响出口退税调整的重要因素。

出口退税政策的调整直接关系到企业的利润水平,如果退税率下降,企业的利润将会受到重大影响。

因此,利润水平可能会影响政府是否调整出口退税政策,以及调整的幅度和速度。

二、影响程度出口退税率调整对企业的影响程度主要取决于以下几个方面:1. 产品种类不同的产品对出口退税的依赖程度不同,因此出口退税政策的调整也会对企业产生不同的影响。

一些高吸引力的产品也许并不需要依赖退税政策,而对一些低价值的产品来说,退税政策就成了企业创收的重要手段之一。

2. 出口市场不同的出口市场对企业的退税依赖程度不同。

对于企业而言,出口市场的稳定性非常重要,因此如果出口市场比较稳定,出口企业可以通过适当的参加价格竞争、降低成本等措施适应出口退税政策的调整。

3. 企业规模企业规模也是影响出口退税调整影响程度的因素之一。

一些大型企业有更丰富的资金储备来应对出口退税的调整。

出口退税最新政策近年来,随着世界经济的不断发展和全球贸易的蓬勃增长,出口退税政策成为各国重要的贸易手段之一。

出口退税政策的调整和更新,对于促进国际贸易、提升出口竞争力具有重要意义。

本文将探讨我国的出口退税最新政策。

一、出口退税政策的背景与意义出口退税政策是指国家对于出口商品征收的增值税、消费税或关税等进行退还或免除的一项财政政策。

出口退税政策的实施可以降低企业出口成本,提高产品的国际竞争力,吸引外国投资,增加国内就业和外汇储备。

同时,出口退税政策还可以促进国内产业结构升级和经济发展转型,培育出口优势产业,推动经济高质量发展。

二、我国出口退税政策的演变历程我国的出口退税政策经历了多次调整与改革。

2006年,我国将原有的出口退税政策进行改革,实行以增值税为主体的退税制度,逐步取消了对出口商品的消费税退税。

2018年,我国再次升级了出口退税政策,扩大了退税范围,降低了退税率,进一步提升了出口企业的竞争力。

三、最新的出口退税政策最新的出口退税政策主要涉及到两方面内容:退税范围和退税率。

1. 退税范围的调整根据最新政策,我国扩大了退税范围。

除了传统的加工贸易、一般贸易、深加工和资源类商品外,还增加了一些新型领域的商品纳入退税范围。

比如,高技术产品、绿色环保产品、自主创新产品等都可以享受出口退税政策的支持。

2. 退税率的调整最新政策对退税率也进行了调整。

对于一些重要的出口产品,退税率有所提高,以进一步支持相关产业的发展。

同时,对于一些资源类商品和传统制造业产品,退税率适度下调,以鼓励产业升级和转型。

四、最新政策的影响与展望最新的出口退税政策对于我国外贸企业和经济发展具有重要的影响。

首先,新政策的出台将进一步提升我国的出口竞争力。

通过扩大退税范围和优化退税率,可以更好地支持高新技术产品、绿色环保产品等的出口,提升这些新兴产业的国际竞争力。

其次,最新政策将促进我国产业结构升级和经济发展转型。

通过调降传统制造业产品的退税率,可以推动相关产业向技术创新、智能制造等高附加值领域转型,助力我国经济由数量增长向质量增长转变。