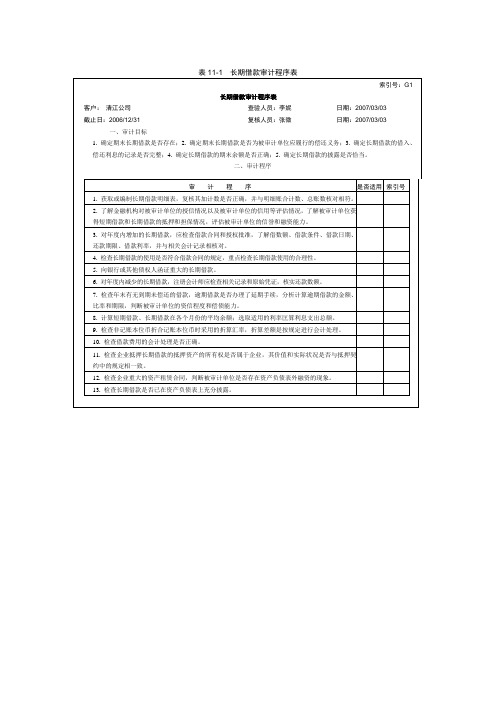

长期负债及其他负债W-01长期借款审计程序表

- 格式:docx

- 大小:8.64 KB

- 文档页数:3

长期借款审计程序一、获取或编制长期借款明细表1、审计人员向客户获取长期借款明细表(底稿见FK-1),如客户未提供,也可由审计人员自行编制;2、复核加计是否正确;3、将该表合计数与明细账、总账数和报表数核对是否相符。

将相关核对结果用红笔在审计底稿上标记“B”“G”“S”等审计标识。

4、检查非记账本位币长期借款的折算汇率及折算金额是否正确。

应该注意的是:(1)由于财务会计软件的推行,在此步骤一般不会出现问题。

但对于手工帐记录,要特别留意财务人员的低级错误。

(2)本案例中的明细表设计时综合考虑了固定利率和浮动利率的长期借款,同时既有人民币借款也有美元借款,审计人员可根据被审计单位的具体情况填列明细表,不适用的地方不必填列。

二、查询并核对贷款卡信息1、审计人员张三在公司财务人员的协助下取得贷款卡的有关信息后向银行查询,主要有以下两种查询方式:(1)由被审计单位开具介绍信、携带营业执照及公司经办人员身份证到当地人民银行查询。

到人民银行查询则能显示较为详细的信息。

(2)到开户银行查询。

到开户银行查询则不能显示开户银行以外的金融机构名称;2、审计人员将取得的贷款卡中的未结清信贷金额与已编制好的“短期借款明细表”、“长期借款明细表“中的贷款本金逐一核对,如果存在差异的,找出差异原因,并调节相符。

(底稿见FA2,FA2-1)。

3、审计人员将取得的贷款卡信息中的其他信息(如担保信息),与附注披露的内容核对,如果存在差异的,找出差异原因。

(底稿见FA2-2)应该注意的是:查询并核对贷款卡信息,是检查被审计单位负债及或有负债完整性的重要程序。

在实务中,需注意以下事项:(1)贷款卡信息务必由审计人员亲自与被审计单位人员一同前往取得,以防企业篡改。

(2)贷款卡信息一般于资产负债表日后取得,与被审计单位账面记录或提供的资料多有不符,原因各异,对于不符的信息,除因日期不一致的借款正常增减变动外,需从多方面取得证据,以降低审计风险。

长期借款常规舞弊手法及审计程序

一、长期借款定义

长期借款是指企业从银行或其他金融机构借入的期限在一年以上(不含一年)的借款。

二、长期借款账务处理

①借入时:

借:银行存款

贷:长期借款

②计提利息时:

借:财务费用

贷:应付利息

③支付利息时:

借:应付利息

贷:银行存款

三、长期借款常见舞弊手法

①少计提利息费用,调节利润;

②利息费用资本化金额作假,借以调整报表数据。

四、长期借款审计程序

①获取长期借款明细账、总账(或科目余额表)及相关资料;

②获取或编制长期借款明细表并复核;

③查询并核对贷款信息;

④实施函证;

⑤检查本期长期借款的增加、减少情况;

⑥测算长期借款利息,检查利息支付情况。

索引号:(审计机关名称)长期投资审计程序表被审计企业: 页次:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。