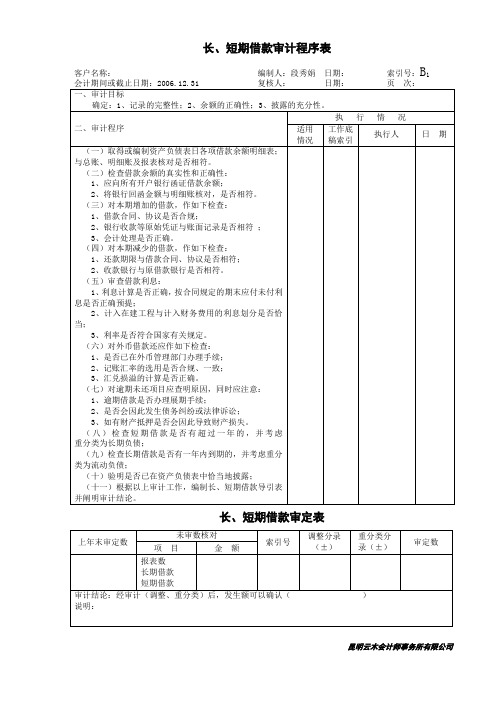

长期负债及其他负债长期借款审计程序表

- 格式:docx

- 大小:97.41 KB

- 文档页数:3

长期借款审计程序一、获取或编制长期借款明细表1、审计人员向客户获取长期借款明细表(底稿见FK-1),如客户未提供,也可由审计人员自行编制;2、复核加计是否正确;3、将该表合计数与明细账、总账数和报表数核对是否相符。

将相关核对结果用红笔在审计底稿上标记“B”“G”“S”等审计标识。

4、检查非记账本位币长期借款的折算汇率及折算金额是否正确。

应该注意的是:(1)由于财务会计软件的推行,在此步骤一般不会出现问题。

但对于手工帐记录,要特别留意财务人员的低级错误。

(2)本案例中的明细表设计时综合考虑了固定利率和浮动利率的长期借款,同时既有人民币借款也有美元借款,审计人员可根据被审计单位的具体情况填列明细表,不适用的地方不必填列。

二、查询并核对贷款卡信息1、审计人员张三在公司财务人员的协助下取得贷款卡的有关信息后向银行查询,主要有以下两种查询方式:(1)由被审计单位开具介绍信、携带营业执照及公司经办人员身份证到当地人民银行查询。

到人民银行查询则能显示较为详细的信息。

(2)到开户银行查询。

到开户银行查询则不能显示开户银行以外的金融机构名称;2、审计人员将取得的贷款卡中的未结清信贷金额与已编制好的“短期借款明细表”、“长期借款明细表“中的贷款本金逐一核对,如果存在差异的,找出差异原因,并调节相符。

(底稿见FA2,FA2-1)。

3、审计人员将取得的贷款卡信息中的其他信息(如担保信息),与附注披露的内容核对,如果存在差异的,找出差异原因。

(底稿见FA2-2)应该注意的是:查询并核对贷款卡信息,是检查被审计单位负债及或有负债完整性的重要程序。

在实务中,需注意以下事项:(1)贷款卡信息务必由审计人员亲自与被审计单位人员一同前往取得,以防企业篡改。

(2)贷款卡信息一般于资产负债表日后取得,与被审计单位账面记录或提供的资料多有不符,原因各异,对于不符的信息,除因日期不一致的借款正常增减变动外,需从多方面取得证据,以降低审计风险。

其他长期负债清查评估明细负债是企业在经营过程中所承担的债务或义务,通常分为短期负债和长期负债两种。

长期负债是指企业在超过一年的时间内需要偿还的债务或义务。

清查和评估长期负债对于企业的财务管理至关重要,本文将就其他长期负债清查评估明细展开论述。

I. 长期负债的定义及分类长期负债是指企业在一年以上的时间内需要偿还的债务或义务,包括长期借款、长期债券、应付租赁负债等。

根据负债的性质和来源可以将其分为以下几类:1. 长期借款长期借款是企业在一年以上的时间内向金融机构、非银行金融机构或其他组织借款的负债。

2. 长期债券长期债券是企业以发行债券的形式从公众募集资金的负债,包括公司债、企业债、可转换债券等。

3. 应付租赁负债应付租赁负债是指企业因租赁控制的资产而产生的负债,包括租金、未支付的租赁付款等。

II. 清查其他长期负债的方法与程序清查其他长期负债是为了准确了解企业目前承担的长期负债的情况,以便做出合理的财务决策。

具体的清查方法和程序如下:1. 查阅财务报表通过查阅企业的资产负债表和相关附注,可以初步了解企业的长期负债情况。

需要注意的是,资产负债表应按照会计准则规定的格式进行编制。

2. 查阅合同文件长期负债通常与合同密切相关,例如长期借款合同、债券发行文件、租赁合同等。

通过查阅这些合同文件,可以了解负债的具体金额、付款期限、还款方式等信息。

3. 沟通与确认与负责财务和相关部门的工作人员进行沟通,确认负债的具体情况。

这包括与借款方、出借人或租赁方进行联系,核实债务金额、付款计划等。

4. 利用专业评估机构对于一些复杂的财务结构或涉及较大金额的长期负债,可以借助专业评估机构的力量进行全面评估和验证,以确保清查结果准确可靠。

III. 评估其他长期负债的重要性与方法评估其他长期负债的目的是为了确定企业的偿债风险,并做出相应的财务安排和决策。

以下是评估其他长期负债的重要性和常用方法:1. 偿债能力评估通过对长期负债的金额、期限、利率等因素进行分析,评估企业偿还长期负债的能力。