非标准审计报告意见包括

- 格式:docx

- 大小:36.69 KB

- 文档页数:2

非标准审计报告意见包括

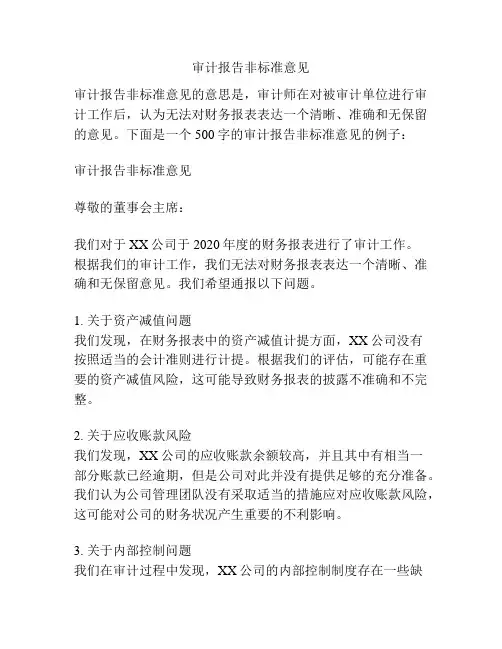

非标准审计报告是指审计师在遵循国际审计准则(ISA)或者国家审计准则等规定的基础上,由于某些特殊原因而不能提供标准审计报告的一种审计报告形式。下面是对非标准审计报告意见的描述。

非标准审计报告意见是指审计师在进行审计工作后,对于财务报表的真实性、公允性和合规性等方面存在一定问题,无法对财务报表给出无保留意见的一种审计报告意见。非标准审计报告意见根据问题的性质和程度的不同,可以分为五种类型,分别为:无法表达意见、保留意见、否定意见、修正意见和附带条件意见。

无法表达意见是指审计师对财务报表的真实性和公允性无法做出明确判断,并且无法获得足够的审计证据来支持一个明确的审计意见。这种情况通常是由于管理层对审计师提供的信息不充分或者不合理的限制审计工作所造成的。

保留意见是指审计师无法对财务报表的一个或多个方面给出无保留意见,但是也没有足够的证据来支持一个否定意见。通常是由于对财务报表中的某个项目或者项目的披露存在重要的不确定性而造成的。

否定意见是指审计师对财务报表的真实性和公允性存在重大问题的一种审计报告意见。这种情况通常是由于财务报表中存在重大的错误、误导性陈述或者违反会计准则的情况所造成的。

修正意见是指审计师对财务报表进行了一定的修正,但是仍然存在对报表有重大修正意见的情况。通常是由于财务报表中存在重大的错误或者违反会计准则的情况,但是这些错误或者违反并不足以导致给出否定意见的情况。

附带条件意见是指审计师对财务报表给出无保留意见,但是需要在审计报告中对某些重要事项进行附带条件的说明。这种情况通常是由于财务报表中存在一些重要的不确定性或者风险,需要在审计报告中进行适当的披露和说明。