非标准审计报告有哪些

- 格式:doc

- 大小:32.50 KB

- 文档页数:14

1

非标准审计报告有哪些

非标准审计报告,是指格式的措辞不统一,可以根据具体审计项目的问题来决定的审计报告。它包括一般审计报告和特殊审计报告。这种审计报告,一般适用于非公布目的。那么非标准审计报告有哪些呢?下面跟小编一起来看看吧!

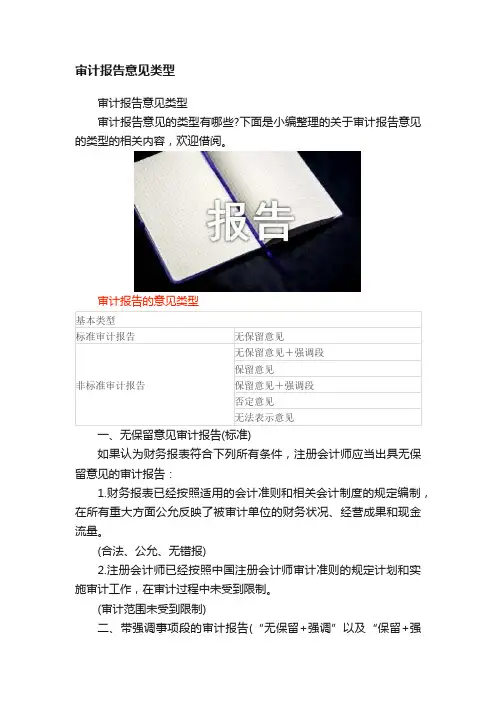

非标准审计报告有哪些【1】

(一)标准审计报告

如果认为财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映,注册会计师应当发表无保留意见。

当出具无保留意见的审计报告时,注册会计师应当以 我们认为 作为意见段的开头,并使用 在所有重大方面 、 公允反映 等术语。

(二)非标准审计报告

非标准审计报告,是指标带强调事项段或其他事项段的无保留意见的审计报告和非无保留意见的审计报告。

2

1.带强调事项段或其他事项段的无保留意见的审计报告

强调事项段,是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

加强调事项段的情形举例如下:

(1)异常诉讼或监管行动的未来结果存在不确定性。

(2)提前应用(在允许的情况下)对财务报表有广泛影响的新会计准则。

(3)存在已经或持续对被审计单位财务状况产生重大影响的特大灾难。

如果在审计报告中增加强调事项段时注册会计师采取的措施:

(1)将强调事项段紧接在审计意见段之后;

(2)使用 强调事项 或其他适当标题;

3

(3)明确提及被强调事项以及相关披露的位置,以便能够在财务报表中找到对该事项的详细描述;

(4)指出审计意见没有因该强调事项而改变。

其他事项段,是指审计报告中含有的一个段落,该段落提及未在财务报表中列报或披露的事项,根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、注册会计师责任或审计报告相关。

2.非无保留意见的审计报告

非无保留意见是指保留意见、否定意见或无法表示意见。

第一,根据获取的审计证据,得出财务报表整体存在重大错报的结论。

第二,无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论。

(1)保留意见

4

(2)否定意见

(3)无法表示意见

非标准审计报告有哪些【2】

审计报告分为标准审计报告和非标准审计报告

①当注册会计师出具的无保留意见的审计报告不附加说明段,强调事项段或任何修饰性用语时,该报告称为标准审计报告

②非标准审计报告:包括带强调事项段的无保留意见的审计报告和非无保留意见的审计报告。

非无保留意见的审计报告包括保留意见,否定意见和无法表示意见的审计报告

上市公司审计报告非标准意见报告【3】

截止2003年7月31日,沪深两市共有1243家上市公司公布了2002年年报,被出具标准审计报告的有1077家,占全部审计报告的86.64%,

5

被出具非标准审计报告的有166家,占全部审计报告13.36%.在非标准审计报告中,带强调事项段的无保留意见的审计报告为102份,占全部审计报告的8.21%,

占非标准审计报告的61.45%;保留意见的审计报告为46份,占全部审计报告的3.70%,占非标准审计报告的27.71%;无法表示意见的审计报告为18份,占全部审计报告的1.45%,占非标准审计报告的10.84%.

从非标准审计报告占全部审计报告的比例看,最近三年呈逐年递减的趋势,2000年为14.48%,2001年为13.38%,2002年为13.36%,

表明上市公司审计整体质量逐步向良性发展,上市公司更加重视注册会计师提出的调整或披露建议。

从非标准审计报告与上市公司质量的关联度看,非标准审计报告在较大程度上向会计报表使用人传递了上市公司存在的风险,如沪市67家被出具非标准审计报告的公司中,

有43家出现亏损,比例达64.17%.从2002年非标准审计报告的质量看,绝大多数审计报告符合独立审计准则的要求,但仍有不尽人意

6

之处,主要表现为:带强调事项段的无保留意见的审计报告比较混乱,以

强调事项代替发表意见的现象比较突出;一些保留意见的审计报告将会计报表存在的错报混淆为审计范围受到限制;个别无法表示意见的审计报告则与否定意见的审计报告相混淆,

上市公司违反企业会计准则和制度的事项,没有被清楚地揭示出来。

下面,我们针对非标准审计报告涉及的事项和存在的问题进行分析,并提出如何确定恰当的审计报告类型。

由于一份非标准审计报告可能涉及多个事项,为分析方便,我们对所有重要事项进行了归类,并假定当上市公司存在其中某一重要事项时注册会计师如何考虑出具审计报告。

一、持续经营

(一)非标准审计报告涉及的持续经营

带强调事项段的无保留意见的审计报告涉及影响持续经营能力的事项或情况主要有:

7

(1)对外担保金额巨大,超过净资产,其中有些担保已经逾期,面临着巨额诉讼;

(2)存在大量到期债务和对外担保产生的连带责任,面临中小股东的民事诉讼,主要经营性资产处于被抵押、诉讼保全或强制执行中,难以获得正常的商业信用,缺乏流动资金解决债务问题;

(3)长短期借款金额巨大且已经逾期,拥有的土地、房屋、设备等已作抵押;

(4)虽然从银行取得巨额贷款,但公司仍然存在着经营风险;

(5)各项财务指标全面恶化,缺乏外部财务支持,面临各种诉讼风险;

(6)主营业务处于转型阶段,产业结构调整未完成,出现重大经营性亏损;

(7)将主营业务置换出去,而从事房地产开发所取得的土地尚处在拆迁阶段,具有较长的开发周期,完成置换后的主营业务收入具有重大不确定性;

8

(8)主营业务仍在正常进行,但主营业务利润主要由应收款项转回所致,具有获利能力的资产极少,净资产和未分配利润为负数;

(9)主营业务萎缩,本年度出现重大亏损,如不能在短期内有效消除,将直接影响公司的持续经营;

(10)营运资金较上年增加,股东承诺注入新的资产,以改善公司的持续经营能力;

(11)充分披露了公司及集团能否获得最终控股公司及金融机构的财务支持,如果不能获得财务支持,公司及集团的持续经营将受到影响,

某些资产的变现价值大大低于资产负债表中所列的数额,而非流动资产及负债则会重新归类为流动资产及负债,并可能导致公司及集团产生额外的负债;

(12)合并净利润为负数,每股净资产低于每股股票面值,如果不能进行有效的资产重组,将直接影响公司的经营活动;

(13)处于全面停产状态;

(14)由于对方违约,公司向法院起诉对方承担损失,虽后来达成和

9

解协议,但工程项目不能按时完工,2002年度仍处于停产状态,对公司生产经营产生重大影响;

(15)存在逾期借款、或有事项、承诺事项,如果银行强制还款,以及发生或有负债或承诺事项,将对公司经营产生不利影响。

(16)注册会计师提请关注上市公司会计报表的编制基础。

保留意见的审计报告涉及影响持续经营能力的事项或情况主要有:(1)出现巨额亏损,经营活动产生的现金流量净额为负数,主要资产被抵押;

(2)出售了绝大部分与主营业务相关的资产,导致主营业务收入大幅度萎缩,并出现较大亏损,能否持续经营取决以后的资产重组;

(3)短期债务偿还压力较大,且有大量担保诉讼,如在短期内无法消除,

将直接影响持续经营;

(4)主营业务极度萎缩,正常经营所需的资金极度匮乏,且陷于标的金额巨大的对外担保诉讼和债务诉讼之中,拥有的长期股权投资、房

10

屋、土地使用权均已被抵押;(5)控股股东占用资金金额巨大,如不及时偿还,将对持续经营产生影响。

无法表示意见的审计报告涉及影响续经营能力的事项或情况主要有:

(1)连年亏损,净资产为负数,存在大额的逾期借款和对外担保,

涉及多起诉讼案件且金额较大,主要资产已抵押或被查封,个别子公司歇业;

(2)出现巨额经营亏损,流动负债超过流动资产,经营活动已陷于停顿状态,已无力偿还到期的债务,且未有债务重组计划;

(3)控股股东及其他关联公司和第三方提供巨额担保且大部分逾期,银行长短期借款逾期,本年度亏损数额巨大,净资产为巨额负数;

(4)严重资不抵债且亏损巨大,难以偿还到期债务本息,控股股东欠款数额较大且无进一步还款计划,存在数额巨大的诉讼及担保事项,拥有的长期股权投资及大部分固定资产被抵押;

(5)所有者权益为负数,已严重资不抵债,现金流量严重不足,无力

11

偿还到期债务,存在大量诉讼,大部分业务已停止经营或不能产生现金流量;

(6)控股股东及其他关联方占用上市公司及其子公司的巨额资金,导致资金枯竭无法正常经营,由于对外提供担保,银行已向法院提起诉讼。

(二)审计报告存在的问题

从审计报告类型看,大多数注册会计师在无保留意见段之后增加强调事项段提及持续经营,也有一些注册会计师以保留意见提及持续经营,少部分注册会计师以无法表示意见提及持续经营。

根据我们掌握的信息,许多上市公司表现出的影响其持续经营能力的事项或情况并不存在显著差异,在会计报表中对持续经营问题的披露也不存在显著差异,但注册会计师出具的审计报告类型却差异很大。

例如,一些上市公司严重资不抵债,无力偿还到期债务,存在大量诉讼,大部分业务已停止经营或不能产生现金流量,且没有切实可行的改善措施,