预算会计-北理作业答案

- 格式:docx

- 大小:46.32 KB

- 文档页数:8

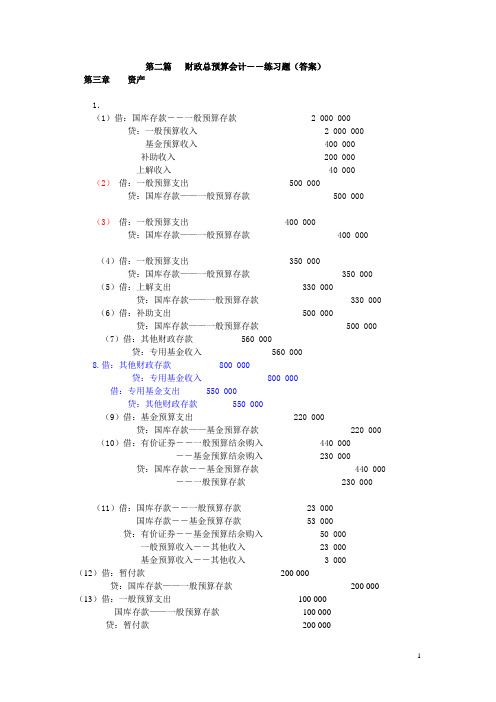

第二篇财政总预算会计――练习题(答案)第三章资产1.(1)借:国库存款――一般预算存款 2 000 000贷:一般预算收入 2 000 000基金预算收入 400 000补助收入 200 000上解收入 40 000 (2)借:一般预算支出 500 000贷:国库存款——一般预算存款 500 000(3)借:一般预算支出 400 000贷:国库存款——一般预算存款 400 000(4)借:一般预算支出 350 000贷:国库存款——一般预算存款 350 000 (5)借:上解支出 330 000贷:国库存款——一般预算存款 330 000 (6)借:补助支出 500 000贷:国库存款——一般预算存款 500 000 (7)借:其他财政存款 560 000贷:专用基金收入 560 0008.借:其他财政存款 800 000贷:专用基金收入 800 000借:专用基金支出 550 000贷:其他财政存款 550 000(9)借:基金预算支出 220 000贷:国库存款——基金预算存款 220 000 (10)借:有价证券――一般预算结余购入 440 000――基金预算结余购入 230 000贷:国库存款――基金预算存款 440 000――一般预算存款 230 000(11)借:国库存款――一般预算存款 23 000国库存款――基金预算存款 53 000贷:有价证券――基金预算结余购入 50 000一般预算收入――其他收入 23 000基金预算收入――其他收入 3 000(12)借:暂付款200 000贷:国库存款——一般预算存款200 000 (13)借:一般预算支出100 000国库存款——一般预算存款100 000贷:暂付款200 000(14)借:暂付款――市教委400 000贷:国库存款——一般预算存款400 000借:一般预算支出400 000贷:暂付款――市教委400 000 (15)借:预拨经费430 000贷:国库存款――一般预算存款430 000(16)借:基建拨款 5 000 000贷:国库存款――一般预算存款 5 000 000(17)借:一般预算支出300 000贷:基建拨款300 000(18)借:国库存款――一般预算存款20 000贷:基建拨款20 000(19)在上年度账上反映上年度收入,根据相关凭证,编制会计分录如下:借:在途款 500 000贷:一般预算收入 500 000在本年度新账上冲转在途款,根据相关凭证,在编制会计分录如下:借:国库存款——一般预算存款 500 000贷:在途款 500 000(20)反映上年度预拨款收回,冲减上年度预算支出,根据相关凭证,编制会计分录如下:借:在途款 60 000贷:一般预算支出 60 000在本年度新账上冲转在途款,根据相关凭证,编制会计分录如下:借:国库存款 60 000贷:在途款 60 0002.(1)借:其他财政存款500 000贷:一般预算收入500 000(2)借:其他财政存款45 000贷:与上级往来45 000(3)借:一般预算支出22 000贷:其他财政存款22 000(4)借:其他财政存款 80 000贷:专用基金收入 80 000(5)借:专用基金支出 25 000贷:其他财政存款 25 000(6)借:其他财政存款300 000贷; 与上级往来300 000(7)借:与上级往来300 000贷:其他财政存款75 000补助收入225 000第四章负债与净资产1.(1)借:国库存款――一般预算存款450 000贷:暂存款――某单位450 000(2)借:暂存款――某单位450 000贷:一般预算收入450 000(3)借:国库存款――一般预算存款 5 000 000贷:与上级往来 5 000 000(4)借:与上级往来 5 000 000贷:补助收入 5 000 000(5)借:上解支出 420 000贷:与上级往来 420 000借:补助支出 230 000贷:与下级往来 230 000(6)借:国库存款——一般预算存款 2 000 000贷:与上级往来 2 000 000(7)借:与上级往来 2 000 000贷:国库存款——一般预算存款 2 000 0002.(1)借:国库存款——一般预算存款 4 000 000贷:借入款 4 000 000(2)借:借入款50 000 000一般预算支出200 000贷:国库存款——一般预算存款50 200 000 3.①借:财政零余额账户存款 4 500 000贷:已结报支出——财政直接支付 4 500 000②借:一般预算支出——单位零余额账户额度440 000基金预算支出——单位零余额账户额度740 000贷:已结报支出——财政授权支付 1 180 000③借:已结报支出 2 100 000贷:一般预算支出 1 100 000基金预算支出 1 000 0004.(1)借:国库存款――一般预算存款340 000贷:预算周转金340 000(2)借:预算结余540 000贷:预算周转金540 0005.(1)借:一般预算收入 1 3800 000补助收入72 000上解收入56 000调入资金64 000贷:预算结余 1 572 000(2)借:预算结余 1 728 000贷:一般预算支出 1 532 000补助支出121 000上解支出45 000调出资金——一般预算调出资金 30 000(3 )借:基金预算收入491 000 补助收入——政府性基金补助收入64 000上解收入——政府性基金上解收入30 000贷:基金预算结余580 8000(4)借:基金预算结余518 000贷:基金预算支出442 000补助支出——政府性基金补助支出63 000上解支出——政府性基金补助支出12 000调出资金——一般预算调出资金 1 000(5)借:专用基金收入 560 000贷:专用基金结余 560 000(6)借:专用基金结余 346 000贷:专用基金支出 346 000第五章收入1..借:国库存款——一般预算存款 1 496 000贷:一般预算收入——税收收入 1 496 0002..借:国库存款一般预算存款516 000贷:一般预算收入——非税收收入516 000 借:国库存款——一般预算存款32 000贷:补助收入 320003.借:国库存款贷:一般预算收入4.县财政总预算会计:①借:国库存款——一般预算存款500 000贷:一般预算收入500 000②借:一般预算收入 100 000贷:国库存款——一般预算存款 100 000乡财政总预算会计:③借:其他财政存款——一般预算存款100 000贷:一般预算收入100 0005.(1)借:与下级往来500 000贷:国库存款——一般预算存款500 000(2)借:一般预算收入300 000贷:国库存款300 0006.借:国库存款——一般预算存款200 000贷:一般预算收入200 0007. 借:上解支出200 000贷:国库存款——一般预算存款200 0008. 借:国库存款——一般预算存款贷:一般预算收入借:上解支出贷:国库存款——一般预算存款9. 借:国库存款——一般预算存款贷:一般预算收入——企业所得税借:国库存款——一般预算存款250 000贷:一般预算收入——个人所得税250 00010.借:国库存款——基金预算存款 1 011 000贷:基金预算收入 1 011 000 11.借:其他财政存款——专用基金存款 3 400 000贷:专用基金收入——粮食风险基金 3 400 00012.借:其他财政存款——专用基金存款800 000贷:专用基金收入800 000 借:一般预算支出 800 000贷:国库存款——一般预算存款 800 00013.借:国库存款——一般预算存款 518 000贷:补助收入——转移性收入——返还性收入(所得税基数返还收入) 2 430 000——转移性收入——财力返还性收入(原体制补助算入) 440 000——转移性收入——返还性收入(调整工资转移支付补助收入) 231 000 14.借:与上级往来670 000贷:补助收入——转移性收入——财力性转移支付收入(一般性转移支付补助收入)670 000 15. 借:国库存款——基金预算存款680 000贷:补助收入——政府性基金转移收入——政府性基金补助收入 680 000 16.借:与上级往来180 000贷:补助收入——转移性收入——专项转移支付收入(专项补助收入)180 00017.借:国库存款——一般预算存款 700 000贷:上解收入——转移性收入——财力性转移支付收入(体制上解收入)700 00018.借:与下级往来 330 000贷: 上解收入——转移性收入——政府性基金转移收入(政府性基金上解收入) 330 000 19.借:国库存款——一般预算存款 430 000贷: 上解收入——转移性收入——专项转移收入(专项上解收入) 430 000 20.借:国库存款——一般预算存款800 000贷:调入资金800 000借:调出资金800 000贷:国库存款——基金预算存款800 000第六章支出1.借:一般预算支出482 000贷:国库存款——一般预算存款482 0002.借:一般预算支出449 000贷:国库存款——一般预算存款449 0003.借:基金预算支出280 000贷:国库存款——基金预算存款280 0004.借:基金预算支出340 000贷:国库存款——基金预算存款340 0005. 借:专用基金支出 780 000贷:其他财政存款——专用基金存款 780 0006.借:补助支出——670 000贷:国库存款——一般预算存款670 0007.借:补助支出520 000贷:与下级往来520 0008.借:补助支出 4 500 000贷:国库存款——基金预算存款 4 500 0009. 借:补助支出120 000贷:与下级往来120 00010.借:上解支出890 000贷:国库存款——一般预算存款890 00011借:上解支出830 000贷:国库存款——一般预算存款830 00012. 借:上解支出520 000贷:国库存款——基金预算存款520 00013. 借:国库存款——一般预算存款 1 200 000贷:调入资金 1 200 000借:调出资金 1 200 000贷:国库存款——基金预算存款 1 200 000第七章财政周转金1.借:财政周转金放款——农业类 400 000贷:其他财政存款——财政周转金存款 400 000借:其他财政存款——财政周转金存款 400 000贷:财政周转金放款——农业类 400 000借:其他财政存款——财政周转金存款 3 000贷:财政周转金收入——占用费收入 3 0002.借:财政周转金放款——工业类 700 000贷:其他财政存款——财政周转金存款 700 000借:其他财政存款——财政周转金存款 700 000贷:财政周转金放款——工业类 700 000借:其他财政存款——财政周转金存款 7 000贷:财政周转金收入——占用费收入 7 0003.借:待处理财政周转金 540 000贷:财政周转金放款——商贸类类 540 000借:其他财政存款——财政周转金存款 490 000财政周转基金 50 000贷:待处理财政周转金——工业类 540 0004.借:其他财政存款——财政周转金存款 640 000贷:借入财政周转金——省财政 640 000借:借入财政周转金——省财政 640 000 贷:其他财政存款——财政周转金存款 640 000借:财政周转金支出——占用费支出 8 000 贷:其他财政存款——财政周转金存款 8 0005.借:一般预算支出 560 000贷:国库存款——一般预算存款 560 000借:其他财政存款——财政周转金存款 560 000贷:财政周转基金 560 0006.借: 国库存款——一般预算存款 200 000贷:一般预算支出 200 000借:财政周转基金 200 000贷:其他财政存款——财政周转金存款 200 0007.借:财政周转金支出——业务费支出 21 000 贷:其他财政存款——财政周转金存款 21 000 8.借:其他财政存款——财政周转金存款 44 000 贷:财政周转金收入——利息收入 44 000 9.借:财政周转金收入 65 000贷:财政周转金支出 65 000借:财政周转金收入 15 700贷:财政周转基金 15 700。

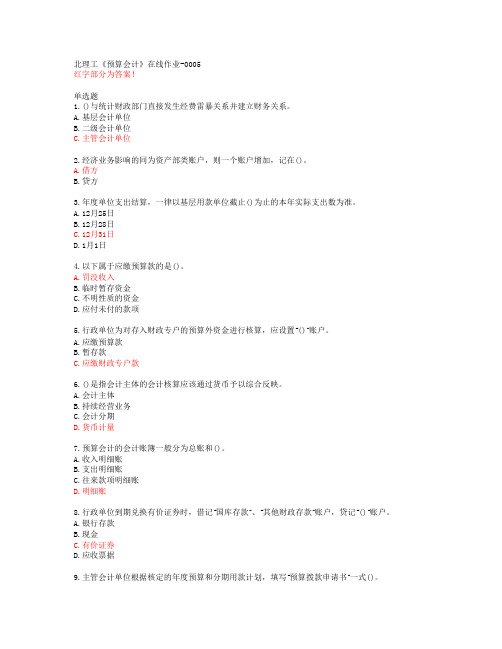

答案第一章预算会计概述一、判断题T T F F F F F二、单项选择题D D D C A D D D三、多项选择题BCD ABC ABC ABCD ACD ABCD第二章预算会计的核算方法一、判断题T T F F二、单项选择题A B A B A C第三章行政单位资产的核算一、判断题F F T F T F F二、单项选择题B A D C三、多项选择题AD ABCD ABC ABCD第四章行政单位负债的核算一、判断题F F T T二、单项选择题C A C A C三、多项选择题ABC ACD ABCD ABCD第五章行政单位净资产的核算一、判断题T T F T二、单项选择题A C B三、多项选择题ABCD ABC AD AB第六章行政单位收入的核算一、判断题F T F F T二、单项选择题C D D C D C三、多项选择题ABD ABCD ABCD ABCD第七章行政单位支出的核算一、判断题T F F F F F二、单项选择题D A C三、多项选择题ACD BCD第八章事业单位资产的核算一、判断题F T T T F F T二、单项选择题A C D A C C A D A D三、多项选择题ABCD ABCD ABCD AB ABCD第九章事业单位负债的核算一、判断题F T F F F二、单项选择题A D CB B三、多项选择题ABCD ABD ABC AB第十章事业单位收入的核算一、单项选择题A C D C C D CB AC D二、多项选择题ABC ABCD BCD BD CD BCD三、判断题F T F F F F F F F第十一章事业单位支出的核算一、单项选择题D B D C D B二、多项选择题BC AC BCD ACD ACD BCD三、判断题F T F F F第十二章事业单位净资产的核算一、单项选择题B C C C D D A A B二、多项选择题ABC ABCD ACD ABC ABD BC AB三、判断题F F F T T F F第十三章财政总预算资产的核算一、单项选择题D B A B二、多项选择题ABC ABD BCD BD ACD AB三、判断题T T F F F F第十四章财政总预算负债的核算一、单项选择题D D D二、多项选择题ABCD BD AC ACD三、判断题F F F第十五章财政总预算收入的核算一、单项选择题C BD A二、多项选择题ABD BCD ABC三、判断题F F F F第十六章财政总预算支出的核算一、单项选择题B C A二、多项选择题ABC ABC ABD三、判断题F F F第十七章财政总预算净资产的核算一、单项选择题C A CD A二、多项选择题ABCD ABD BCD ACD三、判断题F F F F友情提示:范文可能无法思考和涵盖全面,供参考!最好找专业人士起草或审核后使用,感谢您的下载!。

(300) 北京理工大学远程教育学院2019-2020学年第二学期

《预算会计》期末试卷(A卷)

校外学习中心学号姓名成绩

闭卷

一、名词解释(4×5分=20分)

1. 国库单一账户制度:国库单一-账户制度:又称国库集中收付制度,是对财政资金实行集中收缴和支付的制度,其核心是通过国库单一账户对财政资金进行集中管理。

2.财政零余额账户:零余额账户是指财政部门为本部门和预算单位在商业银行开设的账户,用于财政直接支付和财政授权支付及清算。

3.财政直接支付:财政直接支付是指由财政部门签发支付令,代理银行根据财政部门的支付指令,通过国库单一账户体系将资金直接支付到收款人或用款单位账。

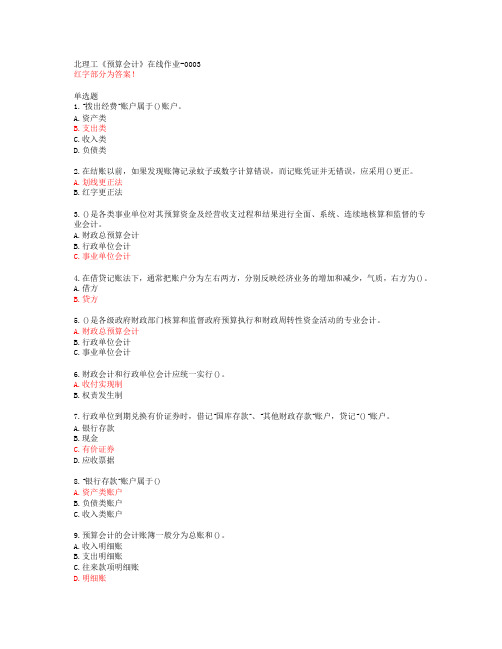

北京理工大学智慧树知到“会计学”《预算会计》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共10题)1.固定基金是指()所占用的基金。

A、资产B、固定资产C、无形资产2.单位领拨经费时应坚持的原则有()。

A.按计划领拨经费B.按进度领拨经费C.按支出用途拨款D.按预算级次领拨3.为了核算行政单位发生的临时性暂存及小额代管款项,应设置“暂存款”账户。

()A、错误B、正确4.财政专户实际上是财政预算外资金专户的简称。

()A.错误B.正确5.“与上级往来”账户的贷方余额反映本级财政欠上级财政的款项,借方余额反映上级财政欠本级财政的款项。

()6.零余额账户用款额度(名词解释)7.行政单位所需的材料一般由采购或挑拨方式取得。

()A.错误B.正确8.2018年某省财政收到向国际金融组织借入的一笔主权外债款项990 000元,借款用途为该省范围内的生态环境保护。

年末,省财政确认该笔主权外债的应付利息3 300元。

次年,省财政向该国际金融组织支付本级政府财政承担的借入主权外债年度利息9 900元。

5年后借款到期,省财政向该国际金融组织偿还借入主权外债本金990 000元。

由于该生态环境项目实施效果良好,对周边地区的生态环境保护也产生了溢出效应,该国际金融组织经评估豁免了由该省政府财政承担偿还责任的最后一年借款利息9 900元。

要求:省财政总会计编制如下会计分录:(1)收到向国际金融组织借入的主权外债款项时(2)年末确认主权外债的应付利息时(3)次年支付借入主权外债利息时(4)到期偿还借入主权外债本金时9.2016年1月1日起实施的,财政部发布的新修订的《财政总预算会计制度》,适用于我国各级各类国家机关,也适用于政党组织。

()10.行政单位为对存入财政专户的预算外资金进行核算,应设置“()”账户。

A.应缴预算款B.暂存款C.应缴财政专户款第1卷参考答案一.综合考核1.参考答案:B2.参考答案:ABCD3.参考答案:B4.参考答案:B5.参考答案:正确6.参考答案:零余额账户用款额度是指财政部门和预算单位在办理直支付和授权支付业务时,由代理银行根据支付令(拨款凭证),通过财政部门零余额账户用款额度或预算单位零余额账户,将资金支付到供应商或收款人账户。

北京理工大学智慧树知到“会计学”《预算会计》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共15题)1.根据年终结账后编制的资产负债表和有关明细账各账户的年终余额数明细表,编制记账凭证。

()A.错误B.正确2.预算会计的会计科目设置的原则有()。

A、统一性原则B、与预算科目相适应的原则C、配比原则D、简明实用原则3.改革后政府收支分类中支出功能分类中的国防分设哪三款()。

A、现役部队及国防后备力量B、国防动员C、武装警察D、其他国防支出4.为了核算行政单位发生的临时性暂存及小额代管款项,应设置“暂存款”账户。

()A、错误B、正确5.事业单位对外投资主要按投资方式分为债券投资和其他投资。

()A、错误B、正确6.财政专户实际上是财政预算外资金专户的简称。

()A.错误B.正确7.财政直接支付(名词解释) 8.年度单位支出结算,一律以基层用款单位截止()为止的本年实际支出数为准。

A.12月25日B.12月28日C.12月31日D.1月1日9.“与上级往来”账户的贷方余额反映本级财政欠上级财政的款项,借方余额反映上级财政欠本级财政的款项。

()10.()与统计财政部门直接发生经费雷暴关系并建立财务关系。

A.基层会计单位B.二级会计单位C.主管会计单位11.2018年度某省财政发行一批地方政府债券,同时,向所属下级某市财政转贷600 000元,用于支持该市基础设施建设。

该转贷款项每年利息费用为50 00元,转贷期限3年,每年支付一次利息。

要求:编制会计分录(1)向下级市政府财政转贷省政府财政债券款时(2)每年确认省政府债券转贷款应收利息时(3)按时收到下级市政府财政支付的省政府债券转贷款利息时(4)按时收到下级市政府财政支付的省政府债券转贷款本金时12.为了核算行政单位发生的临时性暂存及小额代管款项,应设置“暂存款”账户。

()A.错误B.正确13.()与统计财政部门直接发生经费雷暴关系并建立财务关系。

本次作业总分值:100.0 得分:80.0 正确的题数:8 题目总数:10 正确率:80.0%

本次作业总分值:100.0 得分:50.0 正确的题数:5 题目总数:10 正确率:50.0%

本次作业总分值:100.0 得分:40.0 正确的题数:4 题目总数:10 正确率:40.0%

[复习建议]

[返回阶段列表]

本次作业总分值:100.0 得分:31.0 正确的题数:3 题目总数:10 正确率:30.000002%

本次作业总分值:100.0 得分:8.0 正确的题数:1 题目总数:10 正确率:10.0%

本次作业总分值:100.0 得分:35.0 正确的题数:4 题目总数:10 正确率:40.0%

本次作业总分值:100.0 得分:27.0 正确的题数:3 题目总数:10 正确

率:30.000002%

本次作业总分值:100.0 得分:80.0 正确的题数:8 题目总数:10 正确率:80.0%

本次作业总分值:100.0 得分:90.0 正确的题数:9 题目总数:10 正确率:90.0%

[复习建议]。