利润表 损益表 模板

- 格式:xls

- 大小:14.00 KB

- 文档页数:1

单位负责人: 财务负责人: 制表人:

单位名称: 单位名称:

单位名称: 单位名称:

单位名称: 单位名称: 单位名称:

单位名称: 单位名称:

单位名称:

单位名称: 单位名称:

单位名称: 单位名称:

单位名称: 单位名称:

单位名称:

单位名称: 单位名称:

单位名称: 单位名称: 单位名称:

单位名称: 单位名称:

单位名称: 单位名称: 单位名称:

单位名称:

单位名称:

单位名称: 单位名称: 单位名称:

单位名称: 单位名称:

单位名称: 单位名称: 单位名称:

单位名称: 单位名称:

单位名称:

单位名称: 单位名称:

单位名称: 单位名称:

单位名称: 单位名称:

单位名称:

单位名称: 单位名称:

单位名称: 单位名称: 单位名称:

单位名称: 单位名称:

单位名称: 单位名称:

单位名称:

单位名称: 单位名称:。

资产负债表表1年月日单位:元表2单位:元利润表单位负责人: 财务负责人: 制表人:现金流量表表3单位负责人: 财务负责人: 制表人:单位负责人: 财务负责人: 制表人:月日单位:元应收帐款明细及帐龄分析表表1-1说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元应付帐款明细及帐龄分析表表1-2说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元其他应收款明细及帐龄分析表表1-3说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元其他应付款明细及帐龄分析表表1-4说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元表1-5单位:元预收、预付帐款明细表短期借款、长期借款明细表表1-6年月日单位:元表1-7单位:元实收资本明细表资金周报表表1-8说明:大额收支指10万元(含)以上的款项。

日单位:元收支月报表表1-9公司名称:年月日上月结存:本月余额:年月日单位:元短期投资明细表表1-10年月日单位:元长期投资明细表表1-11年月日单位:元固定资产明细表表1-12月日单位:元表1-13单位:元无形资产、长期待摊费用明细表表2-1单位:元收入结构明细表月日单位:元投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

表2-3单位:元费用结构明细表高级管理人员费用明细表表2-4年月日单位:元。

资产负债表表1年月日单位:元表2单位:元利润表单位负责人: 财务负责人: 制表人:现金流量表表3单位负责人: 财务负责人: 制表人:单位负责人: 财务负责人: 制表人:月日单位:元应收帐款明细及帐龄分析表表1-1说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元应付帐款明细及帐龄分析表表1-2说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元其他应收款明细及帐龄分析表表1-3说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元其他应付款明细及帐龄分析表表1-4说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

年月日单位:元表1-5单位:元预收、预付帐款明细表短期借款、长期借款明细表表1-6年月日单位:元表1-7单位:元实收资本明细表资金周报表表1-8说明:大额收支指10万元(含)以上的款项。

日单位:元收支月报表表1-9公司名称:年月日上月结存:本月余额:年月日单位:元短期投资明细表表1-10年月日单位:元长期投资明细表表1-11年月日单位:元固定资产明细表表1-12月日单位:元表1-13单位:元无形资产、长期待摊费用明细表表2-1单位:元收入结构明细表月日单位:元投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

表2-3单位:元费用结构明细表高级管理人员费用明细表表2-4年月日单位:元。

公司内账利润表明细模板公司名称:日期:账目年度:编号费用项目金额备注--------------------------------1 营业收入2 营业成本3 销售费用4 管理费用5 财务费用6 资产减值损失7 公允价值变动收益/损失8 投资收益9 营业利润10 营业外收入11 营业外支出12 非流动资产处置损失13 利润总额14 所得税费用15 净利润详细的账利润表如下所示:1. 营业收入:在该项目下列出了公司在当前会计年度内所实现的所有销售和服务收入。

这包括主营业务收入、其他业务收入等。

具体的收入项目请一一列出,并在"金额"一栏填写实际金额,备注栏中可以填写相应的业务说明及相关的备注信息。

2. 营业成本:该项目下列出了与营业收入直接相关的成本,包括采购成本、生产成本、劳动力成本、原材料成本等。

同样,在"金额"一栏填写实际金额,备注栏中填写具体的成本说明。

3. 销售费用:该项目下列出了与销售活动相关的费用,包括广告费用、销售人员薪酬、市场推广费用等。

填写方式同上。

4. 管理费用:该项目下列出了与公司管理活动相关的费用,包括行政人员薪酬、办公费用、培训费用等。

填写方式同上。

5. 财务费用:该项目下列出了公司在财务活动中产生的费用,包括利息支出、手续费用、汇兑损益等。

填写方式同上。

6. 资产减值损失:该项目下列出了因资产价值下降而造成的损失,包括坏账准备、存货跌价准备等。

填写方式同上。

7. 公允价值变动收益/损失:该项目下列出了因非货币性资产或负债的公允价值发生变动而产生的收益或损失。

填写方式同上。

8. 投资收益:该项目下列出了公司通过投资活动所获得的收益。

填写方式同上。

9. 营业利润:通过计算营业收入减去营业成本、销售费用、管理费用和财务费用,得到公司在该会计年度的营业利润。

10. 营业外收入:该项目下列出了公司在营业外活动中获得的收入,包括利息收入、赞助收入等。

损益表行业:编制单位:年月单位:万元项目行次本月数本年累计数工业企业:1一、产品销售收入2减:产品销售成本3产品销售费用4产品销售税金及附加5二、产品销售利润6加:其他业务利润7商业企业:8一、商品销售收入9减:销售折扣与折让10商品销售收入净额11减:商品销售成本12经营费用13商品销售税金及附加14二、商品销售利润15加:代购代销收入16三、主营业务利润17加:其他业务利润18旅游、饮食服务企业:19一、营业收入(亏损以一、营业收入(亏损以““-”表示)20减:营业成本21营业费用22营业税金及附加23二、二、经营利润(亏损以经营利润(亏损以经营利润(亏损以““-”表示表示))24交通运输企业:25一、主营业务收入26减:营业成本27营业税金及附加28二、主营业务利润29加:其他业务利润30施工企业:31一、工程结算收入32减:工程结算成本33工程结算税金及附加34二、工程结算利润35加:其他业务利润36其他行业企业:37383940共同项目:42减:管理费用43财务费用44汇兑损失(商业企业)45三(四三(四))、营业利润46加:投资收益47营业外收入48减:营业外支出49四(五四(五))、利润总额50注:如果本表注:如果本表““科目科目““本企业不适用的,可另附《损益表》一、资产损益表定义、什么是损益表?1.1.损益表又称利润表损益表又称利润表损益表又称利润表,,是用以反映公司在一定期间利润实现润实现((或发生亏损或发生亏损))的财务报表。

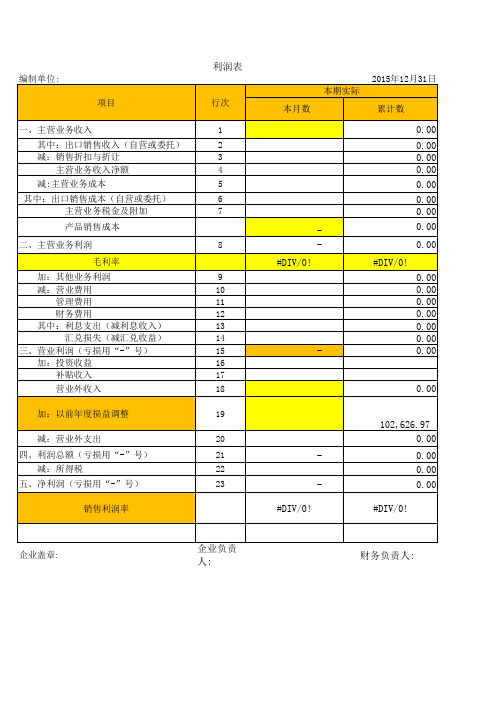

2.2.损益表损益表损益表是一段时间内公司经营业绩的财务记录是一段时间内公司经营业绩的财务记录是一段时间内公司经营业绩的财务记录,,反映了这段时间的销售收入映了这段时间的销售收入、、销售成本销售成本、、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损收状况,报表结果为公司实现的利润或形成的亏损。

3.3.损益表是一张动态报表损益表是一张动态报表损益表是一张动态报表,,损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料者提供作出合理的经济决策所需要的有关资料,,可用来分析利润增减变化的原因用来分析利润增减变化的原因,,公司的经营成本公司的经营成本,,作出投资价值评价等。