利润表模板(2015)

- 格式:xls

- 大小:16.00 KB

- 文档页数:1

2015年全国会计专业技术初级资格考试内部资料初级会计实务第六章 利润知识点:营业利润(★记住利润表)● 详细描述:利润 :利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)例题:1.某企业2012年发生的销售商品收入为1000万元,销售商品成本为600万元,销售过程中发生广告宣传费用为20万元,管理人员工资费用为50万元,不符合资本化条件的借款利息费用为10万元,股票投资收益为40万元,资产减值损失为70万元,公允价值变动损益为80万元(收益),处置固定资产取得的收益为25万元,因违约支付罚款15万元。

该企业2012年的营业利润为()万元。

A.370B.330C.320D.390正确答案:A解析:本题考核营业利润的计算。

销售商品收入计入主营业务收入,销售商品成本计入主营业务成本,广告宣传费计入销售费用,管理人员工资计入管理费用,不符合资本化条件的借款利息费用计入财务费用,股票投资收益计入投资收益,处置固定资产取得的收益计入营业外收入,因违约支付的罚款计入到营业外支出。

因此该企业2012年的营业利润=1000—600—20—50—10+40—70+80=370(万元)。

2.企业对随同商品出售而不单独计价的包装物进行会计处理时,该包装物的实际成本应记入的会计科目是()。

A.制造费用B.管理费用C.销售费用D.其他业务成本正确答案:C解析:本题考核包装物的核算。

随同商品出售但不单独计价的包装物,应于包装物发出时,按其实际成本计入销售费用中,借记“销售费用”科目,贷记“周转材料一一包装物”科目。

3.甲公司2012年1月1日购入一幢建筑物出租给乙公司,取得发票上注明的价款为2200万元,甲公司将其作为投资性房地产核算,并采用公允价值模式计量,租期为5年,每年末收取租金100万元。

毕业论文(设计)毕业论文格力电器股份有限公司题目利润表分析及评价指导教师学生姓名谭立金年月日格力电器利润表分析摘要利润表,又称动态报表.它反映了企业某一时期发生的各种收入、费用、成本或支出。

是反映企业一段时间内经营状况的会计报表。

分析利润表能够掌握企业的盈利和发展能力。

公司的盈利及发展能力是企业的生存和发展的命脉,同时也很大程度上影响到投资者的利益,进而影响报表使用者的发展方向和出资决定,所以它对于企业会计报表使用者极其重要.文章以格力电器为研究背景,运用财务分析理论知识对格力电器的利润表进行计算与分析,阐述各利润项目对企业盈利能力和发展能力的影响,并与海尔集团进行同行业对比,找出企业与龙头企业之间存在的不足与差距,并针对存在的问题提出解决办法,以提高格力电器的盈利能力和发展能力,从而使本企业的稳定、快速的发展。

关键词:盈利能力;发展能力;利润表分析Analysis of Anhui Jiang Huai Automobile Corp profit chartAbstractThe profit statement is an accounting statement that reflects the operating results of an enterprise in a certain period。

Analysis of the profit statement can understand the profitability and development capacity of the enterprise。

The company’s profitability and development capacity is related to the survival and development of enterprises,but also related to the interests of investors, affects the decision of the report user,so it is one of the most concerned users of accounting statements of the accounting statements of the company。

编制单位:

2015 年度单位:元

项目行数本月数本年累计数「一、主营业务收入

减:主营业务成本

营业税金及附加

二、营业利润(亏损以“-”号填列)

力卩:其他业务利润(亏损以“-”号填

列)

减:营业费用

管理费用

财务费用

三、营业利润(亏损以“-”号填列)

力卩:投资收益(亏损以“-”号填列)

补贴收入

营业外收入

减:营业外支出

四、利润总额(亏损总额以“-”号填列)

减:所得税费用

五、净利润(净亏损以“一”号填列)

项目:本年累计数上年实际数

1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

补充材料:

(注:表格素材和资料部分来自网络,供参考。

只是收取少量整理收集费用,请

预览后才下载,期待你的好评与关注)。

青岛海尔股份有限公司财务报表分析院系:________________专业:________________班级:________________学号:________________姓名:________________二○一六年五月摘要本文通过运用相关课程所学知识,以及对相关资料的搜集整理,对青岛海尔股份有限公司近期财务报表进行了分析,采用了水平分析法和垂直分析法,同时对企业的营运能力、盈利能力、偿债能力和成长能力进行了分析关键词:青岛海尔;水平垂直分析;财务比率分析ABSTRACTIn this paper, by using knowledge in relevant courses, as well as to the related data collection, the Qingdao haier co., LTD., was analyzed, and the recent financial statements using the horizontal analysis and vertical analysis, at the same time to the enterprise operation ability, profit ability, debt paying ability and growth ability are analyzed.Key words: Qingdao haier; The level of vertical analysis; Financial ratio analysis目录摘要 (I)ABSTRACT ................................................................................................ I I 1青岛海尔股份有限公司财务报表数据 .. (1)1.1 资产负债表 (1)1.2 利润表 (2)1.3 现金流量表 (3)2 青岛海尔股份有限公司财务报表分析 (5)2.1 财务报表水平分析 (5)2.1.1 资产负债表水平分析 (5)2.1.2 利润表水平分析 (7)2.2 财务报表垂直分析 (8)2.2.1 资产负债表垂直分析 (8)2.2.2 利润表垂直分析 (10)2.3 青岛海尔股份有限公司财务比率分析 (10)2.3.1 营运能力分析 (10)2.3.2 盈利能力分析 (12)2.3.3 偿债能力分析 (13)2.3.4 成长能力分析 (14)3 结尾 (15)1青岛海尔股份有限公司财务报表数据1.1资产负债表表 1.1青岛海尔股份有限公司2014-2015年度资产负债表单位:万元1.2利润表表 1.2青岛海尔股份有限公司2014-2015年度利润表1.3现金流量表表 1.3青岛海尔股份有限公司2014-2015年度现金流量表2青岛海尔股份有限公司财务报表分析2.1财务报表水平分析2.1.1资产负债表水平分析根据前文资产负债表数据,以2014年12月31日数据为基期,2015年12月31日为报告期,对青岛海尔股份有限公司资产负债表进行水平趋势分析,得到表2.1。

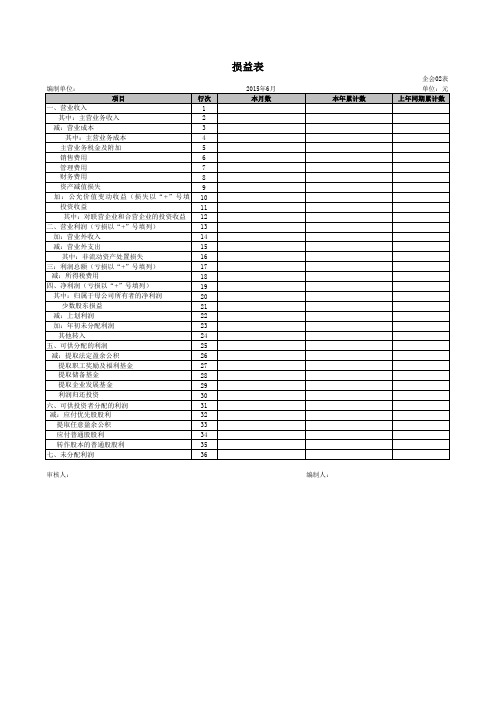

利 润 表

会企02表编制单位: 2015 年 06 月 单位:元

项 目行次本月数本年累计数

一、营业收入1

减:营业成本2

主营业务税金及附加3

销售费用4

管理费用5

财务费用6

资产减值损失7

加:公允价值变动收益(损失以“-”填列)8

投资收益(亏损以“-”号填列)9

其中,对联营企业和合营企业的投资收益10

二、营业利润(亏损以“-”号填列)11

加:营业外收入12

减:营业外支出13

其中,非流动资产处置损失14

三、利润总额(亏损总额以“-”号填列)15

减:所得税费用16

四、净利润(亏损总额以“-”号填列)17

五、每股收益18

1.基本每股收益19

2.稀释每股收益20

六、其他综合收益21

七、综合收益总额22

企业负责人: 主管会计: 制表: 报出日期: 年月 日。

第八章企业价值评估一、单项选择题1。

下列各项不属于企业价值评估对象的是().A。

实体价值B。

股权价值C。

单项资产的价值总和D。

整体经济价值2.下列有关表述不正确的是()。

A.经济价值是指一项资产的公平市场价值,通常用该资产所产生的未来现金流量的现值来计量B。

现时市场价格可能是公平的,也可能是不公平的,所以它和公平市场价值不同C。

公平市场价值是指在公平的交易中,熟悉情况的双方,自愿进行资产交换或债务清偿的金额D。

会计价值与市场价值是一回事3.下列有关企业实体现金流量的表述中,正确的是()。

A。

它是一定期间企业提供给所有投资人(包括债权人和股东)的全部税前现金流量B。

它是企业全部现金流入扣除成本费用和必要的投资后的剩余部分C.它是一定期间企业分配给股权投资人的现金流量D。

它通常受企业资本结构的影响而改变现金流量的数额4.在对企业价值进行评估时,下列说法中不正确的是( ).A.实体现金流量是企业可提供给全部投资人的税后现金流量之和B.实体现金流量=营业现金净流量-资本支出C.实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加—资本支出D.实体现金流量=股权现金流量+税后利息支出5。

企业的股权价值等于预期股权现金流量的现值,计算现值的折现率是( )。

A。

加权平均资本成本B。

股权资本成本C。

市场平均收益率D。

等风险的债务成本6.甲公司2014年年末的经营流动资产为400万元,经营流动负债为300万元,净负债为160万元,经营长期资产净值为1050万元,经营长期负债为480万元。

则2014年年末该公司的投资资本为()万元.A.670B.720C。

760D.5707。

若企业未来打算保持目标资本结构,即负债率为30%,预计2015年的净利润为180万元,需增加的经营营运资本为30万元,资本支出为140万元,折旧摊销为40万元,不存在经营性长期负债,则2015年的股权现金流量为()万元。

A。

110B。

89C.76D。