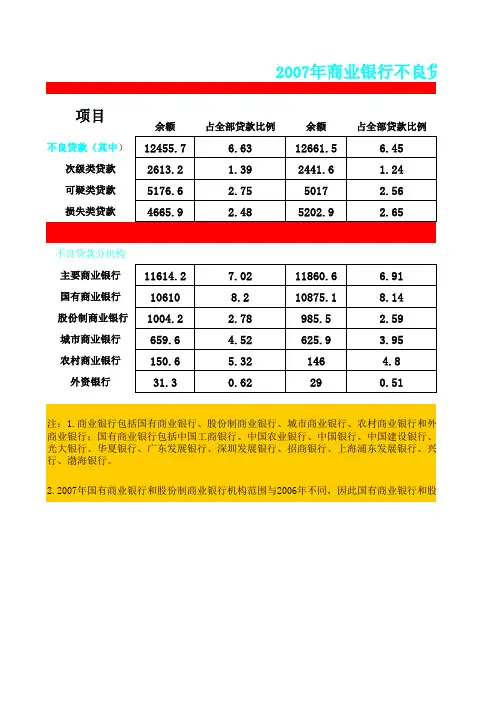

商业银行不良贷款情况统计表_0.1

- 格式:xlsx

- 大小:49.40 KB

- 文档页数:8

余额

占全部贷款比例

余额

占全部贷款比例

2.2007年国有商业银行和股份制商业银行机构范围与2006年不同,因此国有商业银行和股份

项目

注:1.商业银行包括国有商业银行、股份制商业银行、城市商业银行、农村商业银行和外资

商业银行;国有商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行;股光大银行、华夏银行、广东发展银行、深圳发展银行、招商银行、上海浦东发展银行、兴业银行、中国行、渤海银行。

国有商业银行 股份制商业银行城市商业银行农村商业银行外资银行

不良贷款分机构主要商业银行2007年商业银行不良贷款

良贷款情况表

余额占全部贷款比例余额占全部贷款比例

和外资银行;主要商业银行包括国有商业银行和股份制

建设银行、交通银行;股份制商业银行包括中信银行、

展银行、兴业银行、中国民生银行、恒丰银行、浙商银

和股份制商业银行的数据与2006年数据不可比。

落实商业银行内部控制指引,推进农行内部控制建设——从信贷管理角度来看随着经济的不断发展,很多新兴的金融理念不断冲击着传统的银行经营模式。

而随着这些理念的不断深入,银行的职能不仅在于吸收存款、发放贷款等,还向金融通信、金融服务等多领域发展。

而随着银行业务逐步多样化,信贷风险也随之增加,这就使得加强银行信贷风险内部控制成为银行管理者必须首要解决的问题。

一、我国商业银行信贷风险内部控制现状(一)控制环境要素发展现状1.治理结构。

商业银行对于组织机构的合理性较为重视,银行内部的组织架构基本上由股东大会、董事会、监事会和高级管理层组成。

我国商业银行根据市场经济现状不断调整组织结构,从而达到其内控体系顺利运行的目的。

目前,随着我国商业银行股份制改革的不断推进,我国上市银行均建立了符合《公司法》、《商业银行法》的现代企业组织架构,并在公司章程中明确规定了股东大会、董事会、监事会及高级管理层的主体地位及各自权责$2.内控文化。

企业文化中越来越多出现商业银行内部控制文化的身影。

例如,山东齐商银行合理地提出(五个零)的工作制度等。

但是,纵观全国银行状况,对信贷风险内控文化的重视程度仍然不够,企业文化长期以来忽视信贷风险内控,导致员工对信贷风险内控的认识不清楚,无法结合到实际工作中,影响及时恰当分析处理业务的能力。

(二)风险评价要素的发展现状。

在风险识别和评估方面,我国商业银行的经验相对丰富,商业银行的管理重点一直都放在了信贷风险的管理上,信贷风险内部控制管理也在逐步完善的过程中稳步进行。

从2002年到2014年,我国多数商业银行都做到了风险管理基本工作,对于市场风险、操作风险以及信用风险等,可以更好地进行识别和评估。

而对于信誉风险、科技风险等外部风险也可以很好地控制和管理。

但银行内部控制所发挥的作用在信贷风险管理体系中仍然不是很明显,旧的信贷风险管理体系还在运行之中,没有被替代。

很多不同信贷风险的控制环节都没有安排完善的、与之相对应的内控手段,这使信贷风险评估与内部控制评估不能够充分结合而发挥作用。

南开大学滨海学院毕业论文(设计)中文题目:论商业银行不良贷款的处置对策外文题目:An Analysis ontheStrategies ofNon-performingAsset ofCommercial Bank学号:08991987姓名:李博年级:2008 级专业: 金融学系别: 金融学系指导老师:王旭丹完成日期: 2012年02月20日摘要商业银行的不良贷款以及由之引起的金融动荡是世界性的难题,特别是自美国次贷危机引发全球金融风暴后,各国银行体系的稳定性受到了严峻挑战,究其原因,威胁银行的主要风险仍然是不良贷款,银行的不良资产和脆弱的银行体系是爆发此次危机的根源。

尽管我国和国外银行由于经营模式不同,此次金融危机并未对我国银行业造成直接冲击。

但是由于金融全球化的发展,市场的联动性已成事实。

所以,在国际大环境的影响之下,我国商业银行对于不良贷款的处置应该防患于未然。

随着我国经济的发展,如何防范和化解这个问题迫在眉睫。

本文主要从我国商业银行不良贷款的现状出发,针对我国银行业现有的信贷风险控制机制存在种种缺陷,从内部和外部两个方面彻底分析我国商业银行不良贷款的形成的原因。

在处置对策方面,不仅要吸取国外混业经营模式的教训,还要结合我国银行业的实际情况、发展方向来努力防范和化解本国的金融风险。

关键词:金融危机,不良贷款,风险控制机制,处置对策,防控措施AbstractBadloansand thearousedfinancialturbulence are a universalproblem, especially after the American subprime mortgage crisis set offaglobal financial crisis andseriously thr eatenedthe stabilityof the banking systemworldwide. Basically,thehost ofproblems banksarefaced with havetheir origins in non-performing loan, anditis non-performingassets together with the fragilebanking system that proves tobe the direct causeof thiscrisis. Dueto themagn itude of the global financial crisis, a grave situationis presented to theChinesegovernment. Meanwhile,it should be noted thatnon-performingloan is akeyfactor for the stabilityandd evelopment of the overall economy。

《金融风险管理》期末复习资料整理金融风险管理样题参考(一)单项选择题(每题1分,共10分)狭义的信用风险是指银行信用风险,也就是由于__________主观违约或客观上还款出现困难,而给放款银行带来本息损失的风险。

( B )A. 放款人B. 借款人C. 银行D. 经纪人(二)多项选择题(每题2分,共10分)在下列“贷款风险五级分类”中,哪几种贷款属于“不良贷款”:( ACE )A. 可疑B. 关注C. 次级D. 正常E. 损失(三)判断题(每题1分,共5分)贷款人期权的平衡点为“市场价格 = 履约价格 - 权利金”。

( X )(五)简答题(每题10分,共30分)商业银行会面临哪些外部和内部风险?答:(1)商业银行面临的外部风险包括:①信用风险。

是指合同的一方不履行义务的可能性。

②市场风险。

是指因市场波动而导致商业银行某一头寸或组合遭受损失的可能性。

③法律风险,是指因交易一方不能执行合约或因超越法定权限的行为而给另一方导致损失的风险。

(2)商业银行面临的内部风险包括:①财务风险,主要表现在资本金严重不足和经营利润虚盈实亏两个方面。

②流动性风险,是指银行流动资金不足,不能满足支付需要,使银行丧失清偿能力的风险。

③内部管理风险,即银行内部的制度建设及落实情况不力而形成的风险。

(六)论述题(每题15分,共15分)你认为应该从哪些方面构筑我国金融风险防范体系?答:可以借鉴“金融部门评估计划”的系统经验,健全我国金融风险防范体系。

(1)建立金融风险评估体系金融风险管理主要有四个环节,即识别风险,衡量风险,防范风险和化解风险,这些都依赖于风险评估,而风险评估是防范金融风险的前提和基础。

目前我国金融市场上有一些风险评级机构和风险评级指标体系,但是还不够完善,还需要做好以下工作:①健全科学的金融预警指标体系。

②开发金融风险评测模型。

(2)建立预警信息系统完善的信息系统是有效监管的前提条件。

我国目前尽管已形成较为完善的市场统计指标体系,但对风险监测和预警的支持作用还有限,与巴塞尔委员会《有效银行监管的核心原则》要求还有差距。

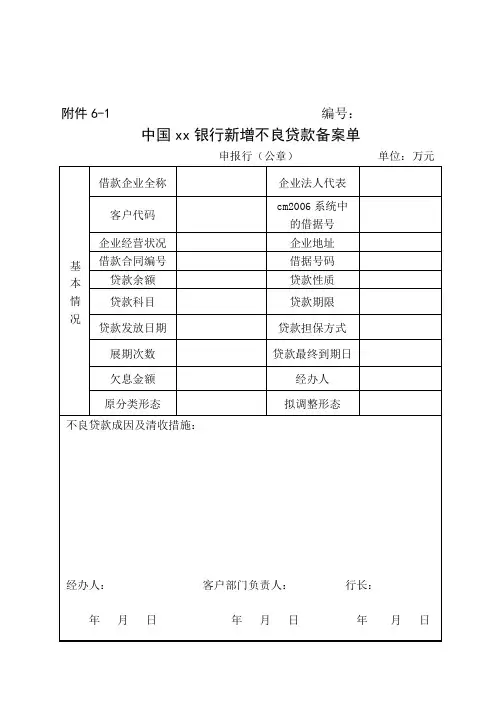

附件6-1 编号:中国xx银行新增不良贷款备案单申报行(公章)单位:万元基本情况借款企业全称企业法人代表客户代码cm2006系统中的借据号企业经营状况企业地址借款合同编号借据号码贷款余额贷款性质贷款科目贷款期限贷款发放日期贷款担保方式展期次数贷款最终到期日欠息金额经办人原分类形态拟调整形态不良贷款成因及清收措施:经办人:客户部门负责人:行长:年月日年月日年月日二级分行客户部门意见:负责人:年月日二级分行风险管理部门意见:负责人:年月日二级分行行长(副行长)意见:签字:(公章)年月日省级分行客户部门意见:负责人:年月日省级分行风险管理部门意见:负责人:年月日省级分行行长(副行长)意见:签字:(公章)年月日注:“编号”填制方法。

编号为16位,左起第1位为贷款性质(1为政策性,2为准政策性,3为商业性),第2-3位为不良贷款申报年份(如2008年,则填08),第4-5位为贷款发放时间(如1998年,则填98),第6-7位是省级分行编号((营业部01、北京02、天津03、河北04、山西05、内蒙古06、辽宁07、吉林08、黑龙江09、上海10、江苏11、浙江12、安徽13、福建14、江西15、山东16、河南17、湖北18、湖南19、广东20、广西21、海南22、四川23、重庆24、贵州25、云南26、陕西27、甘肃28、青海29、宁夏30、新疆31),第8-9位为二级分行编号(按行政区域顺序),第10-11位为县级支行编号(按行政区域顺序),第12-14位为企业编号,第15-16位为笔数编号(如某企业有2笔不良贷款,则按形成时间先后顺序,第1笔填01,第2笔填02),以上编号不足位的补零。

附件6-2 编号:中国xx银行损失类贷款认定单申报行:单位:万元基本情况借款企业全称企业法人代表客户代码cm2006系统中的借据号企业经营现状企业地址借款合同编号借据号码贷款余额贷款性质贷款科目贷款期限贷款发放时间贷款担保方式展期次数贷款最终到期日欠息金额经办人调入损失类前形态调入损失类贷款原因及相应保全措施:二级分行客户部门意见:负责人:年月日二级分行风险管理部门意见:负责人:年月日二级分行行长(副行长)意见:签字:(公章)年月日省级分行客户部门意见:负责人:年月日省级分行风险管理部门意见:负责人:年月日省级分行行长(副行长)意见:签字:(公章)年月日注:“编号”编制方法。

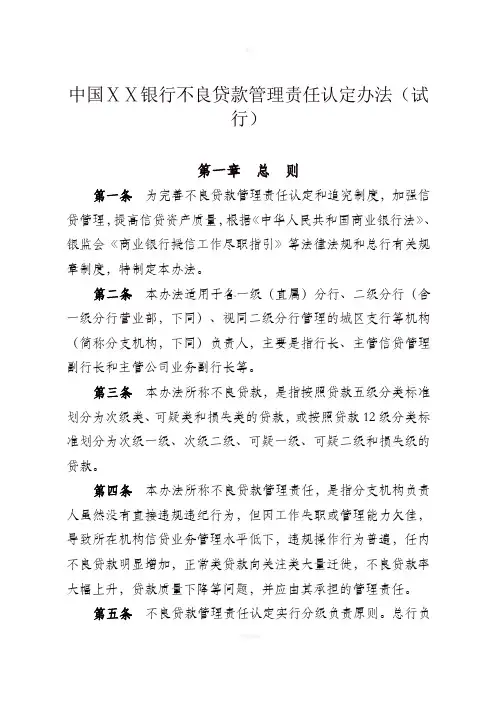

中国ⅩⅩ银行不良贷款管理责任认定办法(试行)第一章总则第一条为完善不良贷款管理责任认定和追究制度,加强信贷管理,提高信贷资产质量,根据《中华人民共和国商业银行法》、银监会《商业银行授信工作尽职指引》等法律法规和总行有关规章制度,特制定本办法。

第二条本办法适用于各一级(直属)分行、二级分行(含一级分行营业部,下同)、视同二级分行管理的城区支行等机构(简称分支机构,下同)负责人,主要是指行长、主管信贷管理副行长和主管公司业务副行长等。

第三条本办法所称不良贷款,是指按照贷款五级分类标准划分为次级类、可疑类和损失类的贷款,或按照贷款12级分类标准划分为次级一级、次级二级、可疑一级、可疑二级和损失级的贷款。

第四条本办法所称不良贷款管理责任,是指分支机构负责人虽然没有直接违规违纪行为,但因工作失职或管理能力欠佳,导致所在机构信贷业务管理水平低下,违规操作行为普遍,任内不良贷款明显增加,正常类贷款向关注类大量迁徙,不良贷款率大幅上升,贷款质量下降等问题,并应由其承担的管理责任。

第五条不良贷款管理责任认定实行分级负责原则。

总行负责组织对一级(直属)分行负责人进行管理责任认定,一级(直属)分行负责组织对二级分行负责人进行管理责任认定,确有必要时总行可直接组织对二级分行负责人进行管理责任认定。

总行和一级(直属)分行内控合规部门是不良贷款管理责任认定工作的牵头部门。

第六条管理责任认定遵循“依法合规,实事求是,有责必究,尽职免责”的原则。

第七条在不良贷款管理责任认定过程中,相关利害关系人要予以回避。

利害关系人是指与被认定管理责任人存在近亲属关系的人员。

第二章认定范围第八条总行、一级(直属)分行应对每年年末不良贷款率超过3%或年内不良贷款率增加1个百分点(不含,下同)以上的分支机构负责人进行管理责任认定。

第九条管理责任认定对象是分支机构在任的负责人。

前任分支机构负责人的管理责任认定情况原则上以离任审计报告为准。

但离任后该分支机构不良贷款率大幅反弹,超过本办法第八条规定标准的,要重新认定前任分支机构负责人的管理责任。

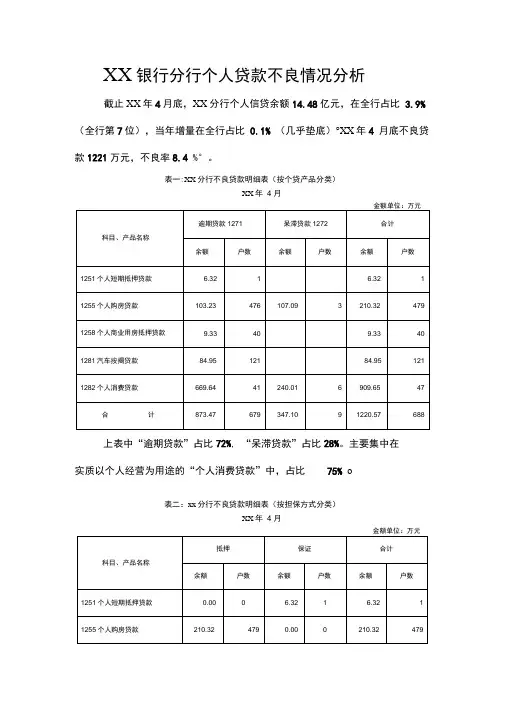

XX银行分行个人贷款不良情况分析截止XX年4月底,XX分行个人信贷余额14.48亿元,在全行占比 3.9% (全行第7位),当年增量在全行占比0.1% (几乎垫底)°XX年4 月底不良贷款1221万元,不良率8.4 %°。

表一:XX分行不良贷款明细表(按个贷产品分类)XX年4 月上表中“逾期贷款”占比72%, “呆滞贷款”占比28%。

主要集中在实质以个人经营为用途的“个人消费贷款”中,占比75% o表二:xx分行不良贷款明细表(按担保方式分类)XX年4 月上表中采用抵押89%,其余为保证方式占比11%XX分行个人贷款逾期情况汇报一、个人贷款业务总体情况截至5月末,全行个人贷款余额297714万元,比年初增加49771万元,增幅20%,5月末个金不良贷款811万元,不良率0.27% (同期全行本外币贷款不良率0.4%),比年初增加657万元。

按五级分类统计口径来分:正常类,297404万元;关注类,206万元;次级类,26.5万元;可疑类,77.5万元;无损失类贷款。

其中,后三类贷款为104 万元,占比为0.03%。

、个人逾期贷款构成分析从构成来看,我行目前个人逾期贷款主要涉及汽车按揭、设备按揭和个人消费贷款三个业务品种,个人购房及商业用房按揭贷款逾期基本为零星产生,占比较小。

1、汽车按揭贷款。

我行汽车按揭贷款业务自98 年年底开办,经过一段时间发展,该业务一度成为我行个人贷款业务的主导品牌,但由于借款人违约率较高以及保险公司履约不及时等原因,我行自01 年上半年起逐渐调整贷款标准,首先停止了对营运性车辆按揭贷款的发放,随后又停止了对违约率高的地区借款人发放贷款,至03 年9 月,我行已全面停办汽车按揭贷款业务, 5 月末全行汽车按揭贷款余额3268 万元,不良贷款110 万元,不良率3.37% ,高于同期个人贷款不良率。

经过近年来汽车按揭业务的办理,我们认为该业务固然有一定的市场前景,但由于汽车流动性强、折旧周期短以及社会信用体系尚不健全等原因,现阶段尚不能作为我行的主导业务来发展,实践也证明,该业务违约率远高于其他个人贷款业务,并且作为贷款履约担保方的保险公司的履约情况也很不理想,理赔过程非常拖沓,这些都极大地制约了业务的良性发展。

统计欠款的表格-范文模板及概述示例1:标题:统计欠款的表格引言:欠款是企业和个人经济活动中常见的现象。

对于公司管理者和个人来说,统计和记录欠款的情况非常重要,以便掌握债务的规模和逾期情况。

为了更好地组织和跟踪欠款情况,使用表格是一种非常有效的方式。

本文将介绍如何设计和使用一张统计欠款的表格,帮助管理者更好地管理债务。

一、表格的基本信息在设计统计欠款的表格前,需要确定表格的基本信息,包括列名和行名。

例如,列名可以包括客户姓名、欠款金额、欠款日期、逾期天数等;行名可以通过编号或者日期来确定。

二、记录和更新欠款信息使用表格记录和更新欠款信息是表格的主要目的。

每当有新的欠款发生时,需要将相关信息填写到表格的新一行中。

例如,写下客户的姓名、欠款金额、欠款日期等信息。

在逾期的情况下,还需要填写逾期天数。

当欠款得到还清时,可以在表格中标记为已还清,并写下还款日期。

三、逾期提醒一旦欠款逾期,列出逾期天数的那一列将显示一个正整数。

为了更好地跟踪逾期情况,可以对逾期天数进行颜色标记,例如,颜色越深表示逾期天数越长。

通过这种方式,管理者可以立即注意到逾期情况,并采取相应的行动,如催款或采取法律行动。

四、分析和报告利用表格中的数据,可以进行分析和报告。

例如,可以计算出总欠款金额、平均逾期天数等数据,并以图表的形式展示出来。

通过分析,管理者可以更好地了解欠款的规模和逾期情况,以便做出相应的决策和规划。

结论:使用统计欠款的表格可以帮助管理者更好地管理和跟踪债务情况。

通过记录和更新欠款信息,设置逾期提醒,以及进行分析和报告,可以有效地控制欠款风险。

因此,建议企业和个人在日常经济活动中使用表格来统计欠款,以便更好地管理和规划财务状况。

示例2:统计欠款的表格欠款统计是一个重要的财务管理工具,可以帮助企业或个人跟踪和管理借款人的还款情况。

以下是一个用于统计欠款的表格示例,可以根据实际需求进行修改和调整。

借款人姓名欠款金额欠款日期最近还款日期欠款状态张三5000元2021/01/15 2022/04/20逾期李四3000元2021/03/08 无未还款王五10000元2021/02/22 2022/03/05还款中赵六2000元2021/04/10 无未还款陈七8000元2021/01/01 无未还款在这个表格中,我们可以看到不同借款人的相关信息。

【税会实务】计提贷款呆账准备金的账龄分析法一、现行贷款呆账准备金制度存在的问题为提高国有银行防范、化解信贷资产风险的能力,我国自1994年开始,要求各银行按年初贷款余额的0.6%提取贷款呆账准备金,以后年度每年按0.1%增加,达到1%时,按差额补损;各分行所提取的贷款呆账准备金由总行统一使用。

这项制度在当时的确起到了一定的积极作用,使贷款呆账准备金制度从无到有地建立起来,在一定程度上增强了各银行的风险意识和抵御风险的能力,但从近几年执行情况看,笔者认为有以下问题值得探讨:(一)计提时间和基础不够合理现行制度要求在年初按年初贷款余额计提贷款呆账准备金,笔者认为不够合理。

因为在年初计提时,其基础是年初贷款余额,即上年末贷款余额,而不是本年末贷款余额,使在本年能够或已收回的贷款也相应提取了呆账准备金,但在当年并没有为其贷款增量提取呆账准备金。

这容易造成一种错觉:贷款呆账准备金是为年初贷款余额可能发生呆账、坏账而提取的准备金,即使在本年收回的年初贷款余额部分也应提取呆账准备金,本年贷款增量却不必提取呆账准备金。

其实,无论是年初贷款余额,还是当年的贷款增量,只要在本年没有收回,都有可能发生呆账或坏账,从化解风险的角度,都应为它们提取呆账准备金,计入当期损益。

而按现行制度提取的呆账准备金,只有当本年贷款增量与所收回的贷款金额相同时,呆账准备金才与可能发生呆账的贷款相对应。

可见,现行制度违背了权责发生制原则和配比原则。

有鉴于此,笔者认为,贷款呆账准备金应在年末计提,其计提基础应是年末贷款余额,即在本年末尚未收回的贷款余额,而不是年初贷款余额。

有人认为,有关年初贷款余额的数据较年末贷款余额容易获得,并且上年末贷款余额就是本年初贷款余额,故计提结果一致。

这种看法从表面上看好像是正确的,其实不然。

持有此观点的同志忽视了上述确认呆账的条件、计提呆账准备金的目的以及呆账准备金对各期损益的影响。

(二)计提比例偏低并且没有考虑风险因素贷款呆账准备金从1994年开始按各银行年初贷款余额的0.6%。

中国21个行业不良率排名!投资需谨慎!理财攻略记licaiba由于银行贷款投向的不同,不良资产的分布也呈现明显的行业特征,部分行业不良率和不良余额较低,而部分行业则是不良资产的重灾区。

不良率既呈现行业特征,也呈现周期特征。

整理了一份最新的不良率行业分析报告,供大家学习参考。

行业不良变化图谱:房地产2015年逆袭不良率仅0.8%一、行业不良率分析我们整理了21个行业2014-2015年的平均不良率,详见表1:从表1可以看出,2015年不良率前三的行业分别是农林牧副渔(5.5%,属于第一产业)、批发和零售贸易业(4.5%,属于第三产业)和化学工业(4.3%,属于第二产业),不良率最低的三个行业分别是传播与文化业(1.2%)、房地产业(0.8%)和水的生产与供应业(0.5%)。

与2014年对比,可以看出几个戏剧性的变化:1.农林牧副渔2014-2015均高居不良率行业第一,实际上从2009年以来,这个行业一直是不良率最高的行业。

农林牧副渔多年以来一直是政府财政支持的基础产业,获得的政策类贷款较多,贷款质量和贷款约束相对也较差。

2.房地产行业2015年实现逆转,2015年不良率不到1%,排在第20位,而在2014年以高达4%的不良率高居行业第二。

这一变化与2015年政府对房市政策干预造成的新一波上涨行情有关。

未来房地产行业的不良情况与政府政策高度关联,如果政府继续维持房市价格泡沫的话,这一行业的不良率短期不会有剧烈的升高。

3.批发零售业在2015年以4.5%的不良率高居行业第二位,而在2014年的不良率仅为1%,在21个行业中不良率最低。

造成这一变化的主要原因与中国经济持续下行有关,批发零售业主要对接终端消费者,内外需求不振,必然降低销售收入,恶化经营状况。

此外,从2000-2015年三个行业对比也不难看出,除了2005-2009年之间,农林牧副渔不良率一直高于房地产和批发与零售贸易业。

而在2005-2009年之间,房地产行业的不良率最高。

商业银行贷款集中度对不良贷款率的影响作者:魏晓琴张祥娟来源:《金融教学与研究》2014年第06期摘要:采用行业集中度、地区集中度和客户集中度三个变量来测算国有商业银行、股份制商业银行和城市商业银行三类银行的贷款集中度,并通过建立回归模型对比分析这三类银行的贷款集中对不良贷款率的影响。

研究结果表明,商业银行的贷款集中与不良贷款率正相关,各类商业银行的贷款集中程度与不良贷款的相关程度不同,其中贷款集中度对国有商业银行资产质量的影响要大于股份制商业银行,降低贷款集中度是遏制不良贷款的有效方法。

关键词:商业银行;贷款集中度;不良贷款率中图分类号:F830.33 文献标识码:A 文章编号:1006-3544(2014)06-0006-05在经济增长乏力背景下,中国银行业风险也在加大。

根据银监会统计,截至2014年上半年,中国银行业金融机构不良贷款余额6943亿元,较2013年年底上升1022亿元,已超过2013年全年不良贷款增加规模的992亿元。

其中,16家上市商业银行不良贷款余额达5580亿元,不良贷款余额和不良贷款率双升。

为有效遏制不良贷款问题,各家银行纷纷查找问题根源,采取相应措施。

其中遏制贷款集中问题被各家银行高度关注。

本文采用行业集中度、地区集中度和客户集中度三个变量来测算国有商业银行、股份制商业银行和城市商业银行三类银行的贷款集中度,并通过建立回归模型对比分析这三类银行的贷款集中对不良贷款率的影响。

一、相关文献综述对于贷款集中度与不良贷款率的关系问题,已有不少学者已经进行了大量研究。

主要可以分为以下五个方面:一是贷款集中度的内涵。

Fiseher(1993)认为贷款集中主要指贷款的投放及贷款金额的集中度。

而L. Douglas Smith和Edward C. Lawronce(1995)认为贷款集中是指贷款的长期性趋势,并通过关注贷款的长期性趋向所带来的贷款集中度风险,得出贷款的长期性趋向容易导致银行的流动性风险。

2023年初级银行从业资格之初级风险管理题库及精品答案单选题(共40题)1、以下关于久期的论述,正确的是()A.久期缺口的绝对值越大,银行利率风险越高B.久期缺口的绝对值越小,银行利率风险越高C.久期缺口的绝对值的大小与利率风险没有明显联系D.久期缺口的绝对值的大小对利率风险大小的影响不确定,需要做具体分析【答案】 A2、商业银行外汇交易部门针对一个外汇投资组合过去250天的收益率进行分析,所获得的收益率分布为正态分布,假设该组合的日平均收益率为0.1%,标准差为0.15%,则在下一个市场交易日,该外汇投资组合的当日收益率有95%的可能性落在()。

A.-0.05%~0.1%B.-0.05%~0.25%C.0.1%~0.25%D.-0.2%~0.4%【答案】 D3、(2018年真题)()是审慎监管的核心。

A.资本监管B.风险监管C.管理人员监管D.运营监管【答案】 A4、以下()不属于商业银行加强风险管理。

A.治理结构B.数据管理C.业务调整D.信息系统【答案】 C5、最常见的资产负债的期限错配情况是指()。

A.将大量短期借款用于长期贷款,即借短贷长B.将大量长期借款用于短期贷款,即借长贷短C.全部资产与部分负债在持有时间上不一致D.部分资产与全部负债在到期时间上不一致【答案】 A6、使用高级计量法计算风险资本配置时,商业银行在开发内部计量系统过程中,必须有( )严格的程序。

A.违约风险模型和模型独立控制B.技术风险模型和模型独立预测C.系统风险模型和模型独立操作D.操作风险模型和模型独立验证【答案】 D7、将传统的互换进行合成,以为投资者提供类似贷款或信用资产的信用衍生产品是()。

A.总收益互换B.信用违约互换C.信用联动票据D.信用价差衍生产品【答案】 A8、风险报告的主要职责不包括()。

A.保障风险管理信息及时、准确地向上级或者同级的风险管理部门、外部监管部门、投资者报告B.利用内部数据和外部事件、活动、状况的信息,为商业银行风险管理和目标实施提供支持C.告诉员工在实施和支持全面风险管理中的角色和职责D.使风险信息在业务部门、流程和职能单元之间相互独立【答案】 D9、背景:某9层综合楼的电气安装工程,电气配管项目人工费为2000元(超过5m人工费为1000元),材料费为5000元,机械使用费为500元。

收稿日期:2022-02-21基金项目:2020年福建省中青年教师教育科研项目(J A T 201327)作者简介:陈茹云(1986-),女,福建泉州人,讲师,硕士,研究方向:金融学;寇曼翎(1996-),女,福建泉州人,助教,硕士,研究方向:金融学。

绿色金融背景下金融科技对银行的影响分析陈茹云,寇曼翎(泉州经贸职业技术学院,福建泉州362000)摘要:金融科技的发展,助推银行金融服务的转型升级。

绿色金融的环境,助力银行经营模式的可持续性发展。

本研究通过13家上市银行2017年至2021年的季度数据,借助haus m an 检验,确定随机效应模型和固定效应模型的有效性,分析金融科技与银行盈利能力的关系,并根据绿色金融和金融科技的两大背景,提出银行未来发展应注意内外宣传、绿色创新和人才培育的规划。

关键词:金融科技;绿色金融;银行盈利能力;人才培育中图分类号:F830文献标识码:A 文章编号:1005-913X (2022)06-0125-04A nal ys i s of t he i nf l uenci ng f act ors of f i nanci alt echnol ogy on bank prof i t abi l i t y under t he background of greenf i nanceC hen R uyun,Y e C hunyun(Q uanzhou V ocat i onaland T echni calC ol l ege ofeconom i csand t r ade,Q uanzhou Fuj i an 362000)A bs t ract :T he devel opm entoff i nanci alt echnol ogy hasboos t ed t he t r ans f or m at i on and upgr adi ng of banki ng f i nanci al s er vi ces .T he envi r onm ent of gr een f i nance hel ps t he s us t ai nabl e devel opm ent of t he bank's bus i nes s m odel .T hi s paper us es t he quar t er l y dat a of13l i s t ed banksf r om 2017t o 2021,and us est he haus m an t es t t o det er m i ne t he val i di t y of t he r andom ef f ect m odel and t he f i xed ef f ect m odel ,anal yzes t he r el at i ons hi p bet w een f i nt ech and bank pr of i t abi l i t y,and anal yzes t he r el at i ons hi p bet w een f i nt ech and bank pr of i t abi l i t y.I n t he backgr ound,i t i s pr opos ed t hat t he bank's f ut ur e devel opm ent s houl d pay at t ent i on t o t he pl anni ng of i nt er nal and ext er nal publ i ci t y,gr een i nnovat i on and t al entcul t i vat i on.K ey w ords :f i nanci alt echnol ogy;gr een f i nance;bank pr of i t a-bi l i t y;i nf l uenci ng f act or s一、引言2017年,经国务院第176次常务会议审定,五个省份的部分地区将建设具有地方特色的绿色金融改革创新实验区,积极探索金融产品的服务创新、机制创新等,经过不懈努力,取得了阶段性成果。

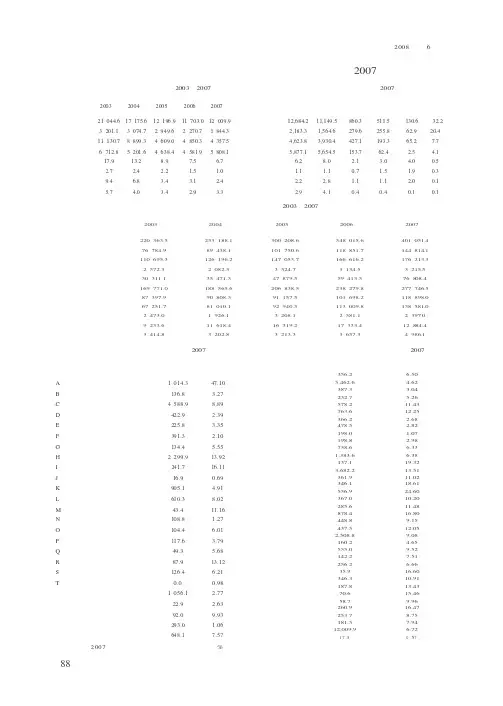

注:2004年的统计数据是按照主要商业银行统计的,主要商业银行包

2006年

2007年

2008年

12549.212684.25602.52674.62183.32625.95189.34623.82406.94685.35877.1569.87.09% 6.17% 2.42%1.51% 1.06% 1.13%2.93% 2.25% 1.04%2.65%

2.86%0.25%

未给出未给出未给出未给出

未给出

未给出

不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)

10724.810.4910534.91471.8 4.221168.1841.77.73654.757.1 6.03153.638.2 1.0537.9

我国商业银行不良贷款情况表(2004-2014 单位:亿元)

2005年商业银行统计的,主要商业银行包括国有商业银行以及股份制商业银行。

2005年及以后的数据统计则包括了城市商

我国商业银行分机构不良贷款情况表(2004--2

2006年

2009年2010年

2011 年

4973.34336 4 2792031.31619 1 7252314.12052 1 883627.96646701.58% 1.10% 1.00%0.65%0.40%0.40%0.74%0.50%0.40%0.20%

0.20%0.20%未给出

943811 898155.00%

217.70%

278.10%

占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)

9.2211149.58.052.81860.4 2.154.78511.5 3.045.9130.6 3.970.7832.20.46

情况表(2004-2014 单位:亿元)

5年及以后的数据统计则包括了城市商业银行、农村商业银行以及外资银行

04--2014)06年2007年

不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)

4208.2 2.813627.3657.1 1.35637.2484.8 2.33376.9191.5 3.94270.1610.8361.8

行

2009年

2008年

09年2010年

占所有贷款比例(%)不良贷款余额(单位:亿元)

占所有贷款比例(%)

1.83081 1.31

0.95565.10.7

1.3325.60.91

2.76272.7 1.95

0.8548.60.53

2011年2012年不良贷款余额(单位:亿元)

占所有贷款比例(%)不良贷款余额(单位:亿元)

2996 1.13095

5630.6797

3390.8419

341 1.6564

400.454

12年2013年

占所有贷款比例(%)不良贷款余额(单位:亿元)

占所有贷款比例(%)

0.9935001

0.7210910.86

0.815480.88

1.76726 1.67

0.52560.51。