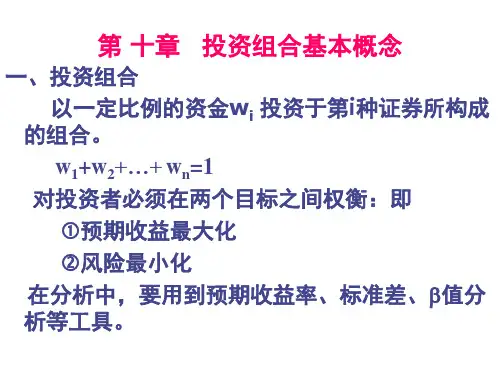

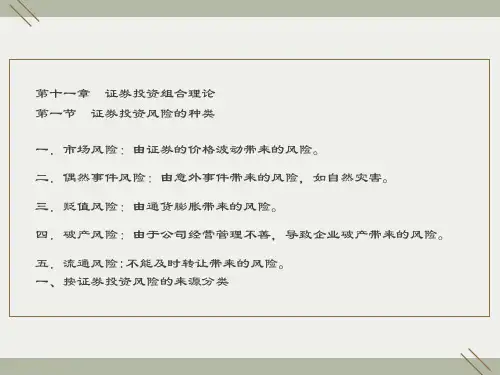

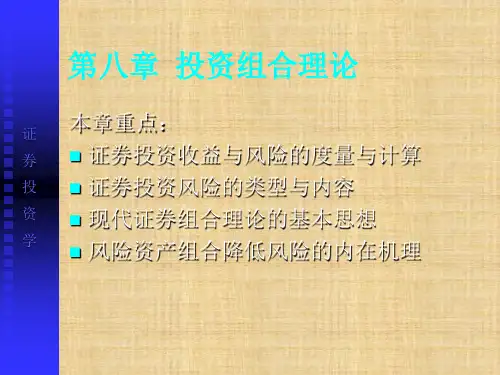

证券投资组合理论

- 格式:ppt

- 大小:281.50 KB

- 文档页数:60

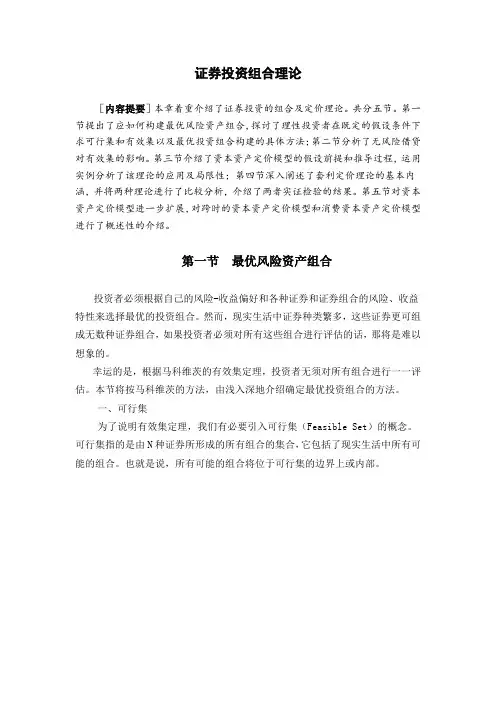

证券投资组合理论[内容提要]本章着重介绍了证券投资的组合及定价理论。

共分五节。

第一节提出了应如何构建最优风险资产组合,探讨了理性投资者在既定的假设条件下求可行集和有效集以及最优投资组合构建的具体方法;第二节分析了无风险借贷对有效集的影响。

第三节介绍了资本资产定价模型的假设前提和推导过程,运用实例分析了该理论的应用及局限性;第四节深入阐述了套利定价理论的基本内涵,并将两种理论进行了比较分析,介绍了两者实证检验的结果。

第五节对资本资产定价模型进一步扩展,对跨时的资本资产定价模型和消费资本资产定价模型进行了概述性的介绍。

第一节最优风险资产组合投资者必须根据自己的风险-收益偏好和各种证券和证券组合的风险、收益特性来选择最优的投资组合。

然而,现实生活中证券种类繁多,这些证券更可组成无数种证券组合,如果投资者必须对所有这些组合进行评估的话,那将是难以想象的。

幸运的是,根据马科维茨的有效集定理,投资者无须对所有组合进行一一评估。

本节将按马科维茨的方法,由浅入深地介绍确定最优投资组合的方法。

一、可行集为了说明有效集定理,我们有必要引入可行集(Feasible Set)的概念。

可行集指的是由N种证券所形成的所有组合的集合,它包括了现实生活中所有可能的组合。

也就是说,所有可能的组合将位于可行集的边界上或内部。

(一)有效集的定义对于一个理性投资者而言,他们都是厌恶风险而偏好收益的。

对于同样的风险水平,他们将会选择能提供最大预期收益率的组合;对于同样的预期收益率,他们将会选择风险最小的组合。

能同时满足这两个条件的投资组合的集合就是有效集(Efficient Set,又称有效边界Efficient Frontier)。

处于有效边界上的组合称为有效组合。

(二)有效集的位置可见,有效集是可行集的一个子集,它包含于可行集中。

那么如何确定有效集的位置呢?我们先考虑第一个条件。

在图10.1中,没有哪一个组合的风险小于组合N,这是因为如果过N点画一条垂直线,则可行集都在这条线的右边。

证券市场的投资组合理论构建多样化的投资组合投资组合是指投资者通过购买不同资产来构建的投资组合。

证券市场上的投资组合理论强调了多样化投资组合的重要性,以降低风险并增加回报。

本文将探讨证券市场的投资组合理论如何构建多样化的投资组合。

一、投资组合理论的基本原理投资组合理论的基本原理是通过将不同风险和回报特征的资产进行组合,达到最佳的收益风险平衡。

根据现代投资组合理论的观点,投资者可以通过构建多样化的投资组合来最大程度地降低市场风险,并获得相对稳定的回报。

二、多样化投资组合的好处1. 风险分散:多样化投资组合可以将投资风险分散到不同的资产之间。

当一个资产表现不佳时,其他资产可以起到保护作用,降低整个投资组合的风险。

2. 增加回报:通过选择不同类型的资产和行业进行投资,可以获得更高的回报。

不同资产在不同经济环境下表现出不同的特征,因此多样化投资组合可以有效地捕捉到市场上的机会。

3. 灵活性:多样化投资组合可以根据市场情况的变化进行及时调整。

当某些资产表现好时,可以增加其在投资组合中的比例;而当某些资产表现差时,可以减少其权重。

三、构建多样化的投资组合的方法1. 资产配置:根据个人的投资目标、风险容忍度和时间偏好,将投资组合分配到不同的资产类别中,如股票、债券、房地产等。

不同类型的资产在不同的市场条件下表现出不同的特征,因此通过配置不同类型的资产可以降低整个投资组合的风险。

2. 行业分散:在每个资产类别中,选择多个不同行业的股票或债券进行投资。

不同行业在不同的经济周期下表现出不同的特征,因此通过投资多个行业可以降低特定行业风险带来的影响。

3. 地理分散:将资产配置到不同地理区域的证券市场中,可以降低地区特定风险。

不同地区的经济环境和市场条件不同,通过在不同地区进行投资可以分散地区特定风险。

4. 交易战略:采用多样化的交易策略,如长期投资、短期交易、市场定投等。

不同的交易策略在不同的市场情况下表现出不同的特征,通过选择不同的交易策略可以捕捉到市场上的不同机会。

证券行业的投资组合理论在证券投资领域,投资组合理论被广泛应用于资产配置和风险管理。

本文将介绍证券行业的投资组合理论,并探讨其在实践中的应用。

一、投资组合理论的基本概念投资组合理论旨在通过优化资产配置来实现风险与收益间的平衡。

其核心思想是通过不同资产间的组合,能够降低整体投资组合的风险,同时提高预期收益。

以下是一些基本概念:1. 投资组合:指由不同资产构成的投资组合,例如股票、债券、基金等。

投资组合可以是单一资产的组合,也可以是多个不同资产类别的组合。

2. 风险:指投资者可能面临的损失或波动性。

在投资组合理论中,风险通常通过资产的波动性来衡量。

3. 收益:指投资带来的回报。

投资组合理论的目标是通过优化资产配置来最大化预期收益。

4. 盈亏分布:投资组合的盈利和亏损可能会遵循一定的概率分布。

理解和分析盈亏分布有助于评估投资组合的风险特征。

二、马科维茨的均值-方差模型马科维茨的均值-方差模型是投资组合理论的重要基石。

该模型将投资组合的风险和收益联系起来,并通过优化资产配置来实现最优组合。

1. 风险和收益关系:根据均值-方差模型,投资组合的风险可以通过计算资产之间的协方差来衡量。

协方差越高,风险越大。

而收益可以通过计算资产的期望收益率来估算。

2. 最优投资组合:均值-方差模型认为,存在一组权重分配,可以同时最小化投资组合的风险和最大化预期收益。

这个最优权重分配可以通过数学方法进行计算。

三、投资组合的多样化投资组合的多样化是降低风险的重要策略。

通过将不同资产类别或不同行业的资产组合在一起,可以减少特定风险的影响。

1. 资产类别多样化:将股票、债券、商品等不同类型的资产组合在一起,可以降低整体投资组合的风险。

因为不同类型的资产受到不同的市场因素影响,它们可能会呈现出良好的相关性。

2. 行业多样化:将不同行业的股票组合在一起,可以减少特定行业风险对投资组合的影响。

例如,在证券行业投资组合中,可以包含银行、保险、证券公司等不同类型的股票。