建造合同收入成本确认表 (打印)

- 格式:xls

- 大小:30.50 KB

- 文档页数:1

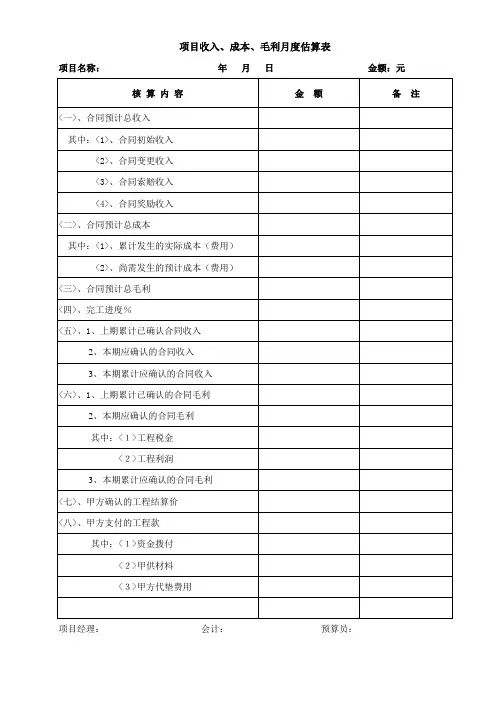

建造合同执行情况表一、表单用途用于项目确认收入、成本、毛利业务。

二、审核关键点预计合同总收入、预计合同总成本、开累确认的成本、本期收入、本期确认的收入为负数的情形、本期成本、本期毛利。

三、基本附件封面、建造合同收入成本计算表、建造合同预计总收入及预计总成本调整计算表、业主认可批复的预计总收入变更资料或者集团经管部门批复的变更资料、项目相关部门主管领导签字齐全的预计总成本调整变更资料。

四、审核步骤(一)审核主表信息核对建造合同收入成本计算表中的预计合同总收入、预计合同成本、上期确认的成本、上期确认的收入、开累确认的成本这五个金额,与表单中填写是否一致,不一致,驳回:预计合同总收入/预计合同成本/上期确认的成本/上期确认的收入/开累确认的成本与收入成本计算表XXX不一致,请核对。

(二)审核影像资料1封面(1)审核是否有封面,封面是否签字,没有封面或者签字,驳回:缺少封面/封面未签字。

(2)为避免重复发起表单,核对封面的表单号与单据编号是否一致,不一致,驳回:封面表单号与单据编号不一致,请核实。

2.建造合同收入成本计算表根据收入是否能可靠估计、成本是否能够收回,上传相应的收入成本计算表。

审核收入成本计算表工管、预算、财务部门以及主管领导项目经理是否签字齐全。

否则驳回:收入成本计算表签字不齐全,请项目领导以及相应部门人员签字齐全。

3.预计总收入/预计总成本计算表和说明资料开工初期第一个结算季度确认收入成本时(1)审核是否有预计总收入的计算表,没有,驳回:请上传预计总收入计算表。

(2)审核是否有合同金额的合同页上传,没有,驳回:请上传合同金额的合同页,支持预计总收入的金额。

(3)审核是否有预计总成本的计算表,没有,驳回:请上传预计总成本计算表。

4.预计总收入和预计总成本调整变更资料(1)预计总收入调整,即收入成本计算表的本期预计总收入金额不同于上期的预计总收入金额时①审核是否有预计总收入调整计算表,是否有业主认可变更、索赔、奖励的充分必要资料,如批复的文件/双方签署的会议纪要/双方签署的变更签认单/补充协议等;如无业主认可的资料,是否上传集团经管部门签字审批的资料;都没有上传,驳回:预计总收入调整,请上传业主签字认可的充分必要资料,如无业主认可的资料,请上传集团经管部门签字审批的资料。

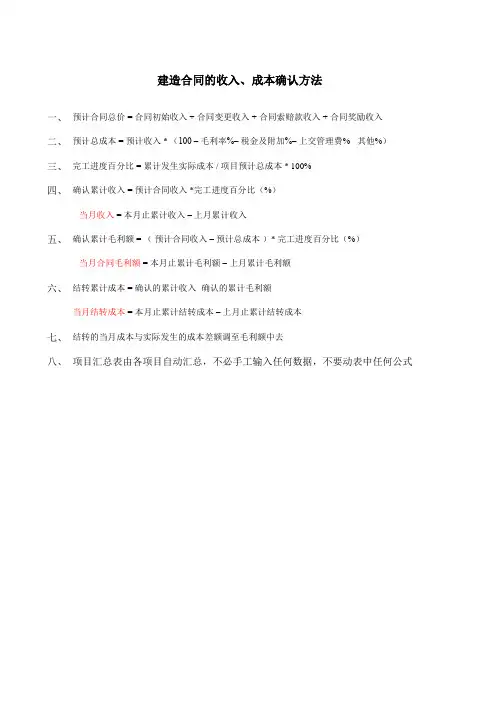

建造合同的收入、成本确认方法

一、预计合同总价 = 合同初始收入 + 合同变更收入 + 合同索赔款收入 + 合同奖励收入

二、预计总成本 = 预计收入 * (100 – 毛利率%– 税金及附加%– 上交管理费% - 其他%)

三、完工进度百分比 = 累计发生实际成本 / 项目预计总成本 * 100%

四、确认累计收入 = 预计合同收入 *完工进度百分比(%)

当月收入 = 本月止累计收入 – 上月累计收入

五、确认累计毛利额 = (预计合同收入 – 预计总成本)* 完工进度百分比(%)

当月合同毛利额 = 本月止累计毛利额 – 上月累计毛利额

六、结转累计成本 = 确认的累计收入 -确认的累计毛利额

当月结转成本 = 本月止累计结转成本 – 上月止累计结转成本

七、结转的当月成本与实际发生的成本差额调至毛利额中去

八、项目汇总表由各项目自动汇总,不必手工输入任何数据,不要动表中任何公式。

合同的成本表格模板合同名称: _______________________________合同编号: _______________________________合同签订日期: _______________________________合同有效期: _______________________________本合同的总成本为 _______________________(大写:________________________)1. 服务费用1.1 服务项目1: _______________________________- 服务内容: _______________________________- 单价: _______________________________- 数量: _______________________________- 小计: _______________________________1.2 服务项目2: _______________________________- 服务内容: _______________________________- 单价: _______________________________- 数量: _______________________________- 小计: _______________________________1.3 其他服务费用: _______________________________合计服务费用: _______________________________2. 材料费用2.1 材料1: _______________________________- 材料名称: _______________________________- 单价: _______________________________- 数量: _______________________________- 小计: _______________________________2.2 材料2: _______________________________- 材料名称: _______________________________- 单价: _______________________________- 数量: _______________________________- 小计: _______________________________2.3 其他材料费用: _______________________________ 合计材料费用: _______________________________3. 人工费用3.1 人工1: _______________________________- 姓名: _______________________________- 单价: _______________________________- 工时: _______________________________- 小计: _______________________________3.2 人工2: _______________________________- 姓名: _______________________________- 单价: _______________________________- 工时: _______________________________- 小计: _______________________________3.3 其他人工费用: _______________________________ 合计人工费用: _______________________________4. 设备租赁费用4.1 设备1: _______________________________- 设备名称: _______________________________- 单价: _______________________________- 租赁时长: _______________________________- 小计: _______________________________4.2 设备2: _______________________________- 设备名称: _______________________________- 单价: _______________________________- 租赁时长: _______________________________- 小计: _______________________________4.3 其他设备租赁费用: _______________________________合计设备租赁费用: _______________________________5. 其他费用- 其他费用项目1: _______________________________- 金额: _______________________________- 其他费用项目2: _______________________________- 金额: _______________________________合计其他费用: _______________________________总成本合计(不含税): _______________________________税费: _______________________________总成本合计(含税): _______________________________签署方代表签名: _______________________________日期: _______________________________备注: ________________________________________________________以上为本合同的成本明细表格,经签署双方确认无误后生效。

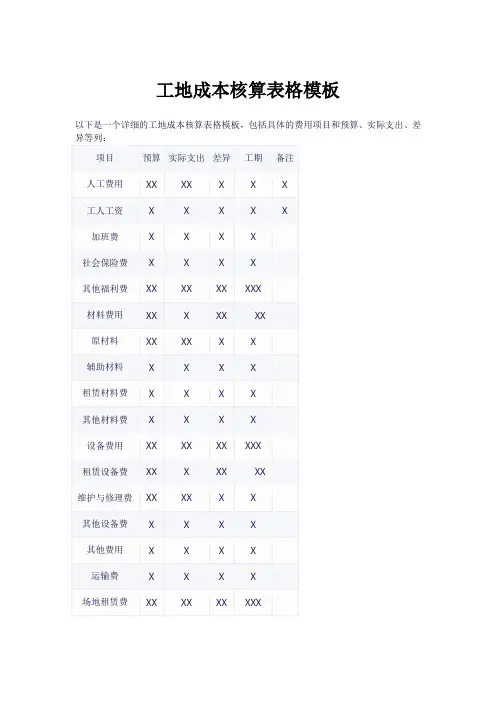

建筑工程成本核算表格篇一:工程公司单项工程成本核算表格单项工程成本核算表(工程公司)制表人签字/日期: 项目负责人签字/日期:总经理签字/日期: 审核人签字/日期:篇二:建筑施工企业工程成本及收入的核算建筑施工企业工程成本及收入的核算第一节工程成本的核算一.施工费用按经济用途分类。

施工费用按经济用途分类,可分为计入工程成本的施工费用和不计入工程成本的期间费用。

1、计入工程成本的施工费用:? 直接人工费。

? 直接材料费。

? 机械使用费。

? 其他直接费。

? 间接费用。

上述?,?项构成了工程的直接成本,第?项为工程的间接成本,直接成本和间接成本构成了工程实际成本。

2、不计入工程成本的期间费用:是指发生与具体的工程没有直接联系,不应计入工程成本,而应直接计入当期损益的各项费用,包括管理费用、财务费用和销售费用。

1二(工程成本核算对象的确定)工程成本核算对象,是施工企业在工程成本核算过程中,为归集和分配施工费用而确定的费用承担者,即施工费用的归属目标。

一般情况下,施工企业应以与建设单位所签订的有独立施工图预算的单项合同作为成本核算对象,分别计量和确认各单项合同的收入、费用和利润。

(1)如果一项建造合同包括建造数项资产,在同时具备下列条件时,每项资产应分立单项合同处理:1)每项资产均有独立的建造计划。

2)建造承包商与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款。

3)每项资产的收入和成本可单独辨认。

如果不同时具备上述三个条件,则不可将建造合同进行分立,而应将其作为一个合同进行核算。

? (2)如果为建造一项或数项资产而签订一组合同,无论对应单个客户还是几个客户,在同时具备下列条件的情况下,应合并为单项合同处理:1)该组合同按一揽子交易签订。

2)该组合同密切相关,每项合同实际上已构成一项综合利润工程的组成部分。

3)该组合同同时或依次履行。

如果不同时具备上述三个条件,则不能将该组合同进行合2并,而应以各单项合同进行会计核算。

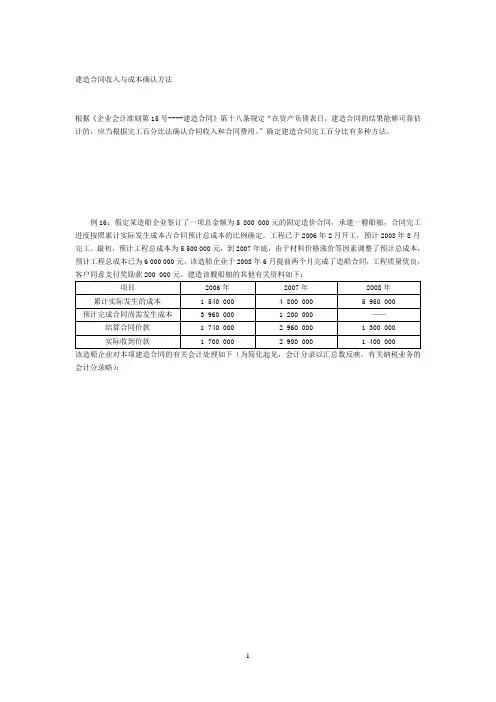

建造合同收入与成本确认方法根据《企业会计准则第15号----建造合同》第十八条规定“在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和合同费用。

”确定建造合同完工百分比有多种方法,例16:假定某造船企业签订了一项总金额为5 800 000元的固定造价合同,承建一艘船舶,合同完工进度按照累计实际发生成本占合同预计总成本的比例确定。

工程已于2006年2月开工,预计2008年8月完工。

最初,预计工程总成本为5 500 000元,到2007年底,由于材料价格涨价等因素调整了预计总成本,预计工程总成本已为6 000 000元。

该造船企业于2008年6月提前两个月完成了造船合同,工程质量优良,客户同意支付奖励款200 000元。

建造该艘船舶的其他有关资料如下:该造船企业对本项建造合同的有关会计处理如下(为简化起见,会计分录以汇总数反映,有关纳税业务的会计分录略):新准则下水电施工执行建造合同准则问题研究--------------------------------------------------------------------------------作者:冷淑艳--------------------------------------------------------------------------------建筑业是国民经济的主要行业之一,其会计信息质量对国民经济有着重要影响,而水电施工企业又是建筑业中的重要行业。

在由计划经济转为市场经济后,建筑行业实行了招投标制,建筑合同被广泛用于建筑产品的生产和销售,以合同确定客户和承包商的经济关系,明确双方的权利和义务,并作为客户支付工程款、承包商结算工程款的法律依据。

执行建造合同准则是水电施工企业加强施工项目成本管理的重要组成部分;而财政部于1998年发布了《企业会计准则――建造合同》(以下称旧准则),于2006年2月发布了《企业会计准则第15号―建造合同》(CAS15),建造合同出台目的是为了规范建筑工程的会计核算,与国际惯例接轨,并最大限度地预测与减少经营风险,体现了会计稳健性原则,保证了信息披露的准确可靠。

累计应付数(实际支付的材料费、人工费、其他综合费等)未付款理论数(累计应付款理论数-累计已付数)成本确认表(截

累计产值(按工程进度报告开工至目前累计施工产值)累计已收款(工程开工至目前实际收到的工程款)

未付款实际数(累计应付款实际数-累计已付款)

付款理论比例(按照材料采购、各施工班组劳务等合同约定的付款比例)付款实际比例(实际支付的材料、人工、其他综合等费用比例)

累计应付款理论数(按照材料采购、各施工班组劳务等合同约定应付的材料、人工累计应付款实际数(累计应付款理论数-各种扣款以后的应付数)

表(截止日期:2016年2月末)

、人工、其他综合费等)。

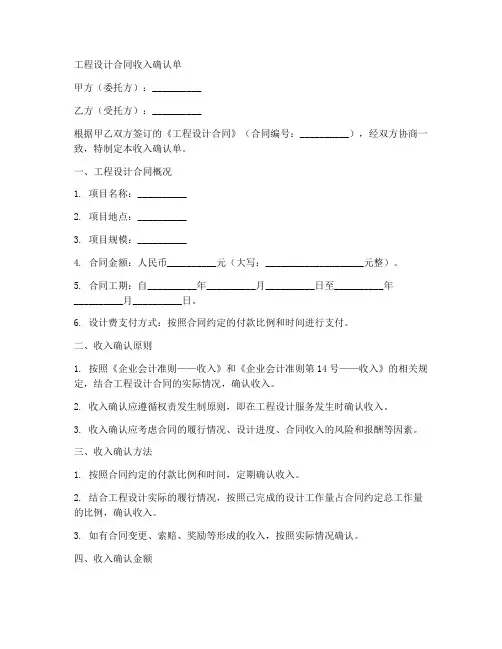

工程设计合同收入确认单甲方(委托方):__________乙方(受托方):__________根据甲乙双方签订的《工程设计合同》(合同编号:__________),经双方协商一致,特制定本收入确认单。

一、工程设计合同概况1. 项目名称:__________2. 项目地点:__________3. 项目规模:__________4. 合同金额:人民币__________元(大写:____________________元整)。

5. 合同工期:自__________年__________月__________日至__________年__________月__________日。

6. 设计费支付方式:按照合同约定的付款比例和时间进行支付。

二、收入确认原则1. 按照《企业会计准则——收入》和《企业会计准则第14号——收入》的相关规定,结合工程设计合同的实际情况,确认收入。

2. 收入确认应遵循权责发生制原则,即在工程设计服务发生时确认收入。

3. 收入确认应考虑合同的履行情况、设计进度、合同收入的风险和报酬等因素。

三、收入确认方法1. 按照合同约定的付款比例和时间,定期确认收入。

2. 结合工程设计实际的履行情况,按照已完成的设计工作量占合同约定总工作量的比例,确认收入。

3. 如有合同变更、索赔、奖励等形成的收入,按照实际情况确认。

四、收入确认金额1. 本期确认的设计收入金额为:人民币__________元(大写:____________________元整)。

2. 累计已确认的设计收入金额为:人民币__________元(大写:____________________元整)。

五、合同履行情况1. 截止到__________年__________月__________日,乙方已按照合同约定完成了__________%的设计工作量。

2. 截止到__________年__________月__________日,甲方已按照合同约定支付了__________%的设计费。

项目名称:累计收款: 万元

项目名称:累计收款: 万元

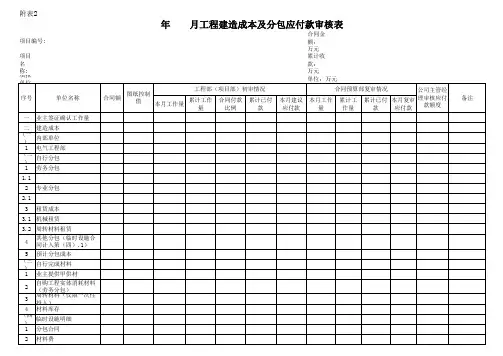

认的《分包工程竣工结算审定单》四联单。

2、此表中分包工作量为扣除所有税费后净值,工作量和应付款详细计算过程在附表3中体现,分包付款的现场确认的基础资料依据每月随建造合同一起上报。

3、此表中(一)~(四)项中数据由各实体单位预算人员根据附表3~5中数据进行汇总填报,合同预算部和公司主管经理审核第(五)项由财务部人员填写。

4、此表中数据必须是依据实际发生制的原则按每月进行填报,数据为上月1日~30日发生的成本数值。

5、“其他分包”是指劳务、专业分包、机械租赁、大临分包以外的其他合同分包合同,如:测量协议等等。

6、“项目部自行分包”以签订的分包合同为单位进行填报。

7、“材料库存”为未形成工程实体的库存材料,以负值在第(三)项中进行冲抵。

8、“预计分包成本”从表2-1和已签合同额来,用动态调整的总预计分包成本减去已确定的分包合同成本。

9、“累计收款”为填报本报表时项目累计收到的资金、甲供料、有价票证的总量。