非营利组织业务活动表模板

- 格式:xlsx

- 大小:11.00 KB

- 文档页数:2

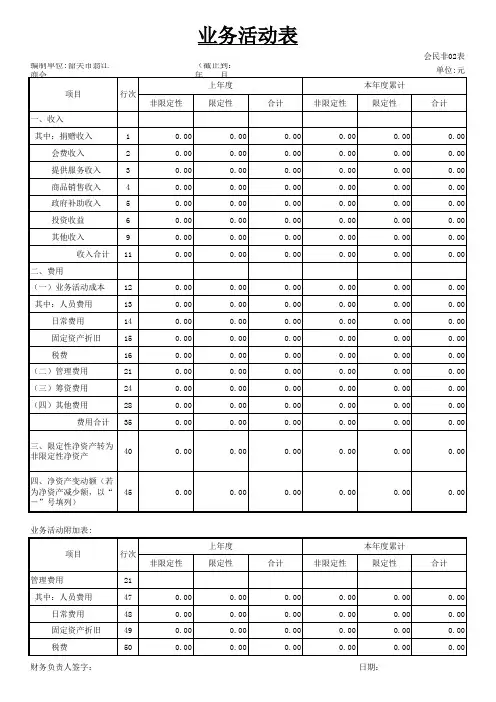

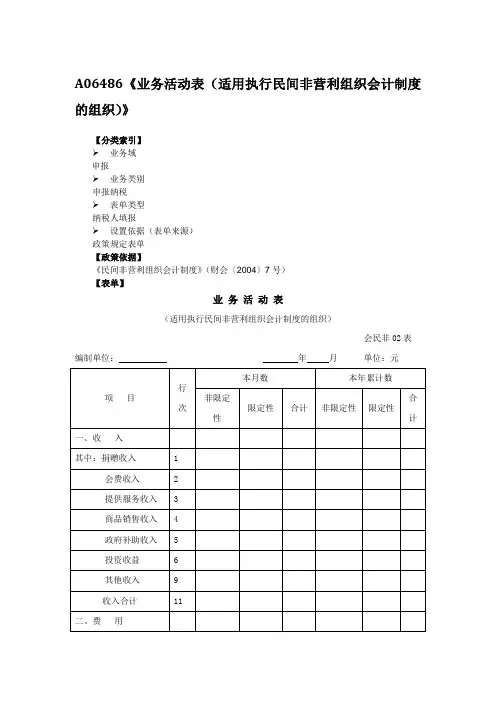

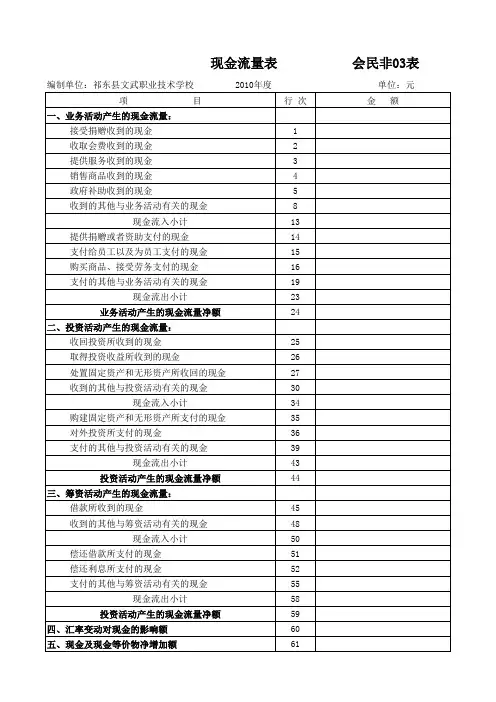

A06486《业务活动表(适用执行民间非营利组织会计制度的组织)》【分类索引】➢业务域申报➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《民间非营利组织会计制度》(财会〔2004〕7号)【表单】业务活动表(适用执行民间非营利组织会计制度的组织)会民非02表编制单位:年月单位:元【表单说明】1.本表反映民间非营利组织在某一会计期间内开展业务活动的实际情况。

2.本表“本月数”栏反映各项目的本月实际发生数;在编制季度、半年度等中期财务会计报告时,应当将本栏改为“本季度数”、“本半年度数”等本中期数栏,反映各项目本中期的实际发生数。

在提供上年度比较报表时,应当增设可比期间栏目,反映可比期间各项目的实际发生数。

如果本年度业务活动表规定的各个项目的名称和内容同上年度不相一致,应对上年度业务活动表各项目的名称和数字按照本年度的规定进行调整,填入本表上年度可比期间栏目内。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

本表“非限定性”栏反映本期非限定性收入的实际发生数、本期费用的实际发生数和本期由限定性净资产转为非限定性净资产的金额;本表“限定性”栏反映本期限定性收入的实际发生数和本期由限定性净资产转为非限定性净资产的金额(以“-”号填列)。

在提供上年度比较报表项目金额时,限定性和非限定性栏目的金额可以合并填列。

3.本表各项目的内容和填列方法:(1)“捐赠收入”项目,反映民间非营利组织接受其他单位或者个人捐赠所取得的收入总额。

本项目应当根据“捐赠收入”科目的发生额填列。

(2)“会费收入”项目,反映民间非营利组织根据章程等的规定向会员收取的会费总额。

本项目应当根据“会费收入”科目的发生额填列。

(3)“提供服务收入”项目,反映民间非营利组织根据章程等的规定向其服务对象提供服务取得的收入总额。

本项目应当根据“提供服务收入”科目的发生额填列。

(4)“商品销售收入”项目,反映民间非营利组织销售商品等所形成的收入总额。

民间非营利组织业务活动表的编制方法含样表民间非营利组织业务活动表的编制民间非盈利组织三大报表:资产负债表,业务活动表,现金流量表。

他们没有所有者权益表。

资源提供者不享有该组织的所有权。

注意,反映收入费用情况的报表不叫“利润表”,而叫“业务活动表”——当然,因为他们是为盈利组织。

-------------------------------------------------------------------------------------- 1.本表反映民间非营利组织在某一会计期间内开展业务活动的实际情况。

2.本表“本月数”栏反映各项目的本月实际发生数;在编制季度、半年度等中期财务会计报告时,应当将本栏改为“本季度数”、“本半年度数”等本中期数栏,反映各项目本中期的实际发生数。

在提供上年度比较报表时,应当增设可比期间栏目,反映可比期间各项目的实际发生数。

如果本年度业务活动表规定的各个项目的名称和内容同上年度不相一致,应对上年度业务活动表各项目的名称和数字按照本年度的规定进行调整,填入本表上年度可比期间栏目内。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

本表“非限定性”栏反映本期非限定性收入的实际发生数、本期费用的实际发生数和本期由限定性净资产转为非限定性净资产的金额;本表“限定性”栏反映本期限定性收入的实际发生数和本期由限定性净资产转为非限定性净资产的金额(以“,”号填列)。

在提供上年度比较报表项目金额时,限定性和非限定性栏目的金额可以合并填列。

3.本表各项目的内容和填列方法:(1)“捐赠收入”项目,反映民间非营利组织接受其他单位或者个人捐赠所取得的收入总额。

本项目应当根据“捐赠收入”科目的发生额填列。

(2)“会费收入”项目,反映民间非营利组织根据章程等的规定向会员收取的会费总额。

本项目应当根据“会费收入”科目的发生额填列。

(3)“提供服务收入”项目,反映民间非营利组织根据章程等的规定向其服务对象提供服务取得的收入总额。

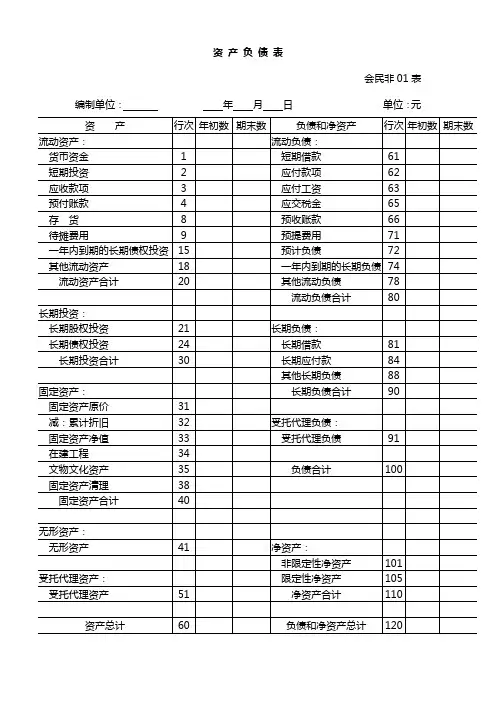

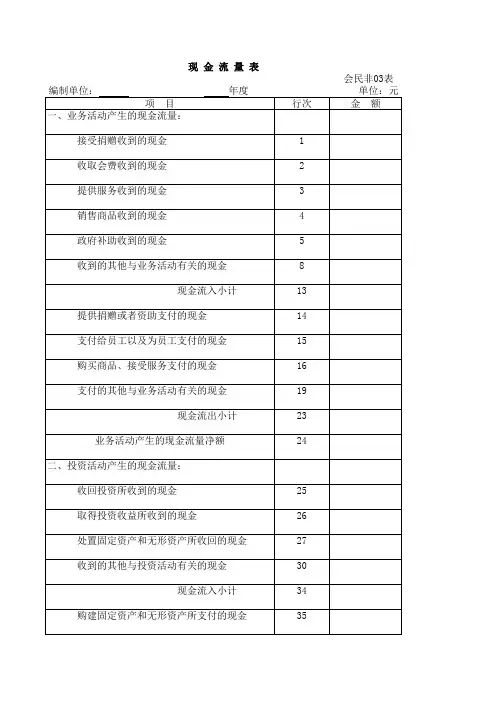

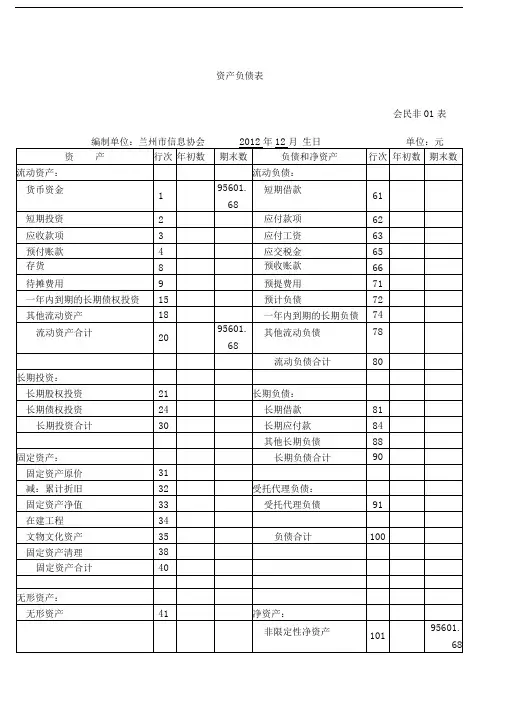

民间非营利组织会计报表社团名称(盖章)法定代表人(签字)填表人(签字)填表日期资产负债表会民非 01 表编制单位:年月日单位:元资产行次年初数期末数负债和净财富行次年初数期末数流动财富:流动负债:钱币资本 1 短期借款61短期投资 2 应付款项62应收款项 3 应付薪水63预付账款 4 应交税金65存货8 预收账款66待摊花销9 预提花销71一年内到期的长远债权投资15 预计负债72其他流动财富18 一年内到期的长远负债74流动财富合计20 其他流动负债78流动负债合计80长远投资:长远股权投资21 长远负债:长远债权投资24 长远借款81长远投资合计30 长远应付款84其他长远负债88固定财富:长远负债合计90固定财富原价31减:累计折旧32 受托代理负债:固定财富净值33 受托代理负债91在建工程34文物文化财富35 负债合计100固定财富清理38固定财富合计40无形财富:无形财富41 净财富:非限制性净财富101受托代理财富:限制性净财富105 受托代理财富51 净财富合计110财富总计60负债和净财富总计120业务活动表会民非 02 表编制单位:年月单位:元本月数今年累计数项目行次非限制性限制性合计非限制性限制性合计一、收入其中:捐赠收入 1会费收入 2供应服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理花销21(三)筹资花销24(四)其他花销28花销合计35三、限制性净财富转为非40限制性净财富四、净财富变动额(若为45净财富减少额,以“ - ”号填列)现金流量表会民非 03 表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2供应服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13供应捐赠也许资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:回收投资所收到的现金25获取投资收益所收到的现金26办理固定财富和无形财富所回收的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定财富和无形财富所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50归还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

资产负债表会民非01表编制单位(盖章):年月日单位:元业务活动表会民非02表编制单位(盖章):年月单位:元现金流量表会民非03表第七章财务会计报告第一节财务会计报告概述一、财务会计报告,是反映民间非营利组织财务状况业务活动情况和现金流量等的局面文件。

包括:会计报表、会计报表附注和财务情况说明书。

二、会计报表,可以按不同的标准进行分类:1、按时间不同可分为中期会计报表和年度会计报表;2、按其所反映的资金运动状态不同可分为静态报表和动态报表。

3、按报表的服务对象不同,可分为内部报表和外部报表。

4、按包括的范围不同,可分为个别会计报表和合并会计报表。

5、按提供会计资料重要程度不不同,可分为主要会计报表和附属会计报表。

三、财务会计报告的编制要求:会计报表的真实可靠、相关可经、全面完整和便于理解,是会计信息的质量要求,会计报表及时提供给使用者是会计信息的基本要求。

第二节资产负债表一、资产负债表是反映民间非营利组织某一会计期末全部资产、负债和净资产情况的报表。

二、资产负债表的结构在我国,资产负债表按帐户式设计,即资产负债表分为左方和右方,资产负债表的左边是资产,按资产的流动性大小排列,右边是负债与净资产,负债一般按求偿权先后顺序排列,左边的合计数等于右边的合计数。

具体而言,内容包括:1.资产资产包括流动资产、长期投资、固定资产、无形资产等等,在资产负债表中要一一列示出来。

2.负债负债包括流动负债和长期负债。

3.净资产净资产包括:非限定性净资产和限定性净资产。

三、资产负债表的编制方法资产负债表的填列方法还是要归到上述的理论依据上来,资产=负债+净资产,这是一个静态的、永远的平衡,在每一个时点上都是平衡的,因此编制资产负债表一定要根据某一时点、某一账户的余额进行填制的。

资产负债表各项目的数据来源方式主要不以下几种:1、根据总帐科目余额直接填列如待摊费用、预提费用、无形资产、非限定(限定)性净资产等科目。

2、根据总分类账余额减去其备抵项目后的净额填列◆如:固定资产、累计折旧,固定资产净值是根据固定资产总分类账的借方余额减去累计折旧总分类账的贷方余额进行计算填列的。