2018环境保护税基础信息采集和申报表讲解

- 格式:pdf

- 大小:12.00 MB

- 文档页数:76

国家税务总局公告2018年第7号——国家税务总局关于发布《环境保护税纳税申报表》的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2018.01.27

•【文号】国家税务总局公告2018年第7号

•【施行日期】2018.01.27

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】税收征管

正文

国家税务总局公告

2018年第7号

国家税务总局关于发布《环境保护税纳税申报表》的公告

为贯彻落实《中华人民共和国环境保护税法》及其实施条例,现将《环境保护税纳税申报表》予以发布,有关事项公告如下:

《环境保护税纳税申报表》分为A类申报表与B类申报表。

A类申报表(附件1)包括1张主表和5张附表,适用于通过自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人,享受减免税优惠的纳税人还需要填报减免税相关附表进行申报。

B类申报表(附件2)适用于除A类申报之外的其他纳税人,包括按次申报的纳税人。

首次申报环境保护税的纳税人应同时填报《环境保护税基础信息采集表》(附件3),包括1张主表和4张附表,用于采集纳税人与环境保护税相关的基础信

息。

纳税人与环境保护税相关的基础信息发生变化的,应及时向主管税务机关办理变更手续。

本公告自发布之日起施行。

特此公告。

附件:1.环境保护税纳税申报表(A类)

2.环境保护税纳税申报表(B类)

3.环境保护税基础信息采集表

国家税务总局

2018年1月27日。

会计实务类价值文档首发!掌握要点,准确填写环保税申报表-财税法规解读获奖文档前不久,国家税务总局发布了2018年第7号公告,明确了《环境保护税纳税申报表》的具体内容和要求。

根据上述公告,纳税人申报环保税,需要填写《环境保护税纳税申报表》和《环境保护税基础信息采集表》。

《环境保护税纳税申报表》填报要点《环境保护税纳税申报表》分为A类申报表(以下简称A表)和B类申报表(以下简称B表)。

A表共有6张报表,由1张主表和5张附表组成,适用于按照《环境保护税法》第十条前三项规定的自动监测、监测机构监测、排污系数和物料衡算法计算应税污染物排放量的纳税人,即非抽样测算法计算污染物排放量且按期申报环保税纳税人的纳税申报。

主表《环境保护税纳税申报表(A类)》适用于纳税人按月汇总所有污染物的明细申报数据,得出本期应缴纳税款。

前4张附表是根据水、气、声、渣四类污染物类型设计的报表模式,分别适用于纳税人分类按月计算应税大气污染物、水污染物、固体废物以及工业噪声的排放量。

第5张附表适用于享受减免税优惠纳税人的减免税明细计算申报。

纳税人在填写A表附表1(大气污染物适用)及附表2(水污染物适用)时需要注意,《环境保护税法》第九条规定,每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税;每一排放口的应税水污染物,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税;同一排放口,应税污染物项目数可依各省、自治区、直辖市人民政府需要而增加。

因此,在纳税申报前,纳税人需要自行计算每一排放口或者没有排放口的应税大气污染物从大到小前三项,以及每一排放口的应税一类水污染物前五项,其他类水污染物前三项的污染当量数,然后再填表。

根据《环境保。

4月1日史上第一次环保税纳税申报,要填哪些表?如何申报?自年初(2018.1.1)环保税法正式实施以来,已过去一个月,因环保税是按月计算、按季申报(某些企业是按次申报),所以对于大多数企业来讲现在(2月初)就可以计算整理1月份的污染物数据了。

然后等到4月1日-4月15日期间,企业要把整理好的污染物数据报送到税局,包括所排放应税污染物的种类、数量,大气污染物、水污染物的浓度值等数据,那么这些数据要如何计算呢?企业如何计算污染物数据?1. 安装了污染物自动监测设备的企业,按自行监测的数据计算;2. 未安装污染物自动监测设备的企业,按环保局和税局监测的数据计算;3. 不具备监测条件的企业,按环保局规定的排污系数、物料衡算方法计算;4. 无法按前3项方法计算的企业,按当地规定的抽样测算方法计算。

环保税申报期限按上述前3种方法监测污染物的企业要以月为单位计算数据,然后按季度申报纳税;按上述第4种方法监测污染物的企业要以次为单位计算数据,并按次申报纳税。

按季度申报的,企业应自季度完起15日内向税局申报纳税;按次申报的,应自纳税义务发生之日起15日内,向税局申报纳税。

环保税属于国税还是地税?环保税是地税的一种,由各地地方税务局征收。

因此,在4月1日-4月15日环保税第一次申报期间,选择实地申报的企业要到当地地税局申报,选择网上申报的企业要下载当地地税局的软件或在地税局官网的纳税申报模块进行申报。

环保税纳税申报表到这,你可能会产生这样一个疑问:增值税和企业所得税都有纳税申报表给我们填,环保税虽说计算方法要简单些,但总不能让企业自己把数据制成表去税局申报吧?当然不会,税务总局已于几日前在官网发布了《环境保护税纳税申报表》的下载链接,企业只需下载填写即可,若是网上申报,税局的软件里也有这些表格,直接进去填就是。

看到上图中的A类表和B类表,你可能会说:我知道,A类表是给一般纳税人企业填写的、B类表是给小规模纳税人填写的。

![国家税务总局公告2018年第7号附件1:环境保护税纳税申报表(A类)[1]](https://uimg.taocdn.com/436f3ab7d1f34693daef3e9b.webp)

附件1环境保护税纳税申报表(A类)税款所属期:自2018年3月3日至2018年3月31日填表日期:2018年4月11日金额单位:元至角分本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。

表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。

该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

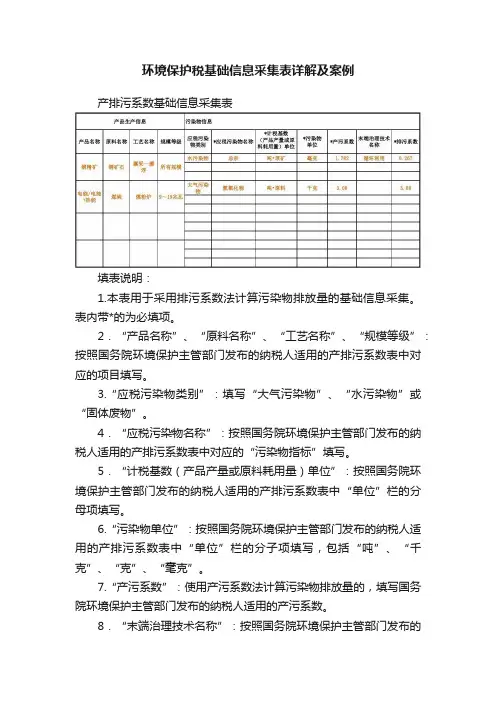

环境保护税基础信息采集表详解及案例

产排污系数基础信息采集表

填表说明:

1.本表用于采用排污系数法计算污染物排放量的基础信息采集。

表内带*的为必填项。

2.“产品名称”、“原料名称”、“工艺名称”、“规模等级”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中对应的项目填写。

3.“应税污染物类别”:填写“大气污染物”、“水污染物”或“固体废物”。

4.“应税污染物名称”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中对应的“污染物指标”填写。

5.“计税基数(产品产量或原料耗用量)单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分母项填写。

6.“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。

7.“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数。

8.“末端治理技术名称”:按照国务院环境保护主管部门发布的

纳税人适用的产排污系数表中对应的“末端治理技术名称”填写。

9.“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数。

当“末端治理技术名称”为空时,排污系数等于产污系数。

环境保护税基础信息纳税申报税目当量表及辅助资料(doc 79页)环境保护税基础信息采集表和纳税申报表1.1基本信息采集表1.1.1环境保护税基础信息采集表环境保护税基础信息采集表*纳税人名称*统一社会信用代码(纳税人识别号)*行政区划*是否采用抽样测算法计算是□否□*主要污染物类别大气污染物□水污染物□固体废物□噪声□纳税人环保联系人纳税人环保联系人联系电话*是否取得排污许可证是□否□排污许可证副本编号生产经营场所地址有效期起止*排放口大类排放口税源编号排放口编号*排放口名称*所处街乡排放口位置排放口地理坐标*排放方式排放去向许可证管控要求大气污染物排放口类别*主管税务所(科、分局)*环境保护主管部门经度纬度————————附表三为《噪声基本信息采集表》,附表四为《排污系数基础信息表》。

根据主要污染物类别填写附表一至附表三,采用排污系数法需填报附表四。

纳税人有多个排污许可证信息的,需要完整填报其所有的排污许可信息,排放口及排污许可证无法在单张纸质表填报的,可以按本表格式增加行数填报。

按次申报企业无需填写《环境保护税基础信息采集表》。

2.表内打*的为必填项,其余全部为非必填项。

其中,排污许可证及排污许可证的相关排放口信息栏次为取得排污许可证的纳税人填报。

3.“纳税人名称”:按税务登记证件所记载纳税人的全称填写。

4.“统一社会信用代码(纳税人识别号)”:已有统一社会信用代码的,填写统一社会信用代码;未取得统一社会信用代码的,填写纳税人识别号。

5.“行政区划”:填写申报单位所在的行政区划,应具体到县(旗、区)。

6.“是否采用抽样测算法计算”:单项选择项,分为是或否。

按照环境保护税法第十条第四项,属于环境保护税法附表四及所在省级环保部门制定的抽样测算法确定的,纳税人填报“是”。

7.“主要污染物类别”:分为大气污染物、水污染物、固体废物、噪声,可单选或多选。

8.“纳税人环保联系人”:该纳税人的环保业务主要管理人员。

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)填表说明:1.本表为环境保护税基础信息采集表主表。

表内带*的为必填项。

本表包括四张附表,分别为附表3.1《大气、水污染物基础信息采集表》、附表3.2《固体废物基础信息采集表》、附表3.3《噪声基础信息采集表》、附表3.4《产排污系数基础信息采集表》。

纳税人根据污染物类别分别填写附表3.1至附表3.3,采用排污系数方法计算污染物排放量的,须填报附表3.4。

2.“新增”:首次填报本表或新增排放口(噪声源)的纳税人,须勾选“新增”。

新增排放口(噪声源)的,应填写新增排放口(噪声源)及其对应的全部应税污染物主表和附表信息。

新增固体废物税源数据项的,须勾选“新增”,并在附表3.2《固体废物基础信息采集表》中同步填写相关新增数据项。

3.“变更”:变更已填报排放口(噪声源)信息的纳税人,须勾选“变更”。

变更排放口(噪声源)的,应填写变更排放口(噪声源)及其对应的全部应税污染物主表和附表信息;因排放口拆除或噪声源灭失等情形,导致排放口或噪声源不复存在的,应填写变更排放口(噪声源)相关信息并在“有效期起止”栏填写污染物排放口或噪声源的终止日期并注明“灭失”。

变更固体废物税源数据项的,须勾选“变更”,并在附表3.2《固体废物基础信息采集表》中同步变更相关数据项。

4.“是否采用抽样测算法计算”:按照《中华人民共和国环境保护税法》第十条第四项方法或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表计算应税污染物排放量的纳税人,勾选“是”,其他勾选“否”。

5.“是否取得排污许可证”:已纳入国务院环境保护主管部门发布的《固定污染源排污许可分类管理名录》且取得排污许可证的,勾选“是”;否则勾选“否”。

6.“污染物类别”:包括大气污染物、水污染物、固体废物、噪声,可多选。

7.“排污许可证编号”:“是否取得排污许可证”栏勾选“是”的纳税人必填。

8.“生产经营场所地址”:是指纳税人实际生产经营所在地址,应具体到县(旗、区)、乡(镇)、街(村)和门牌号码。